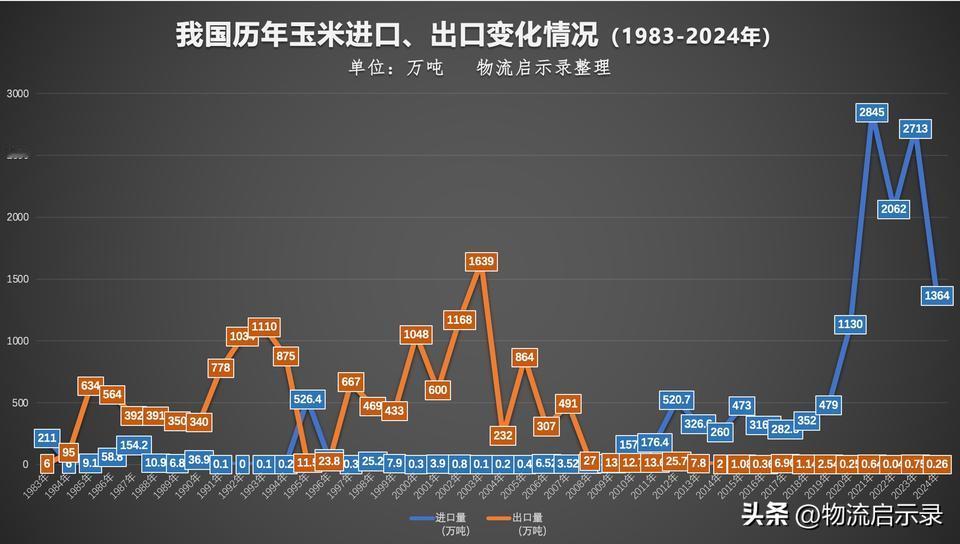

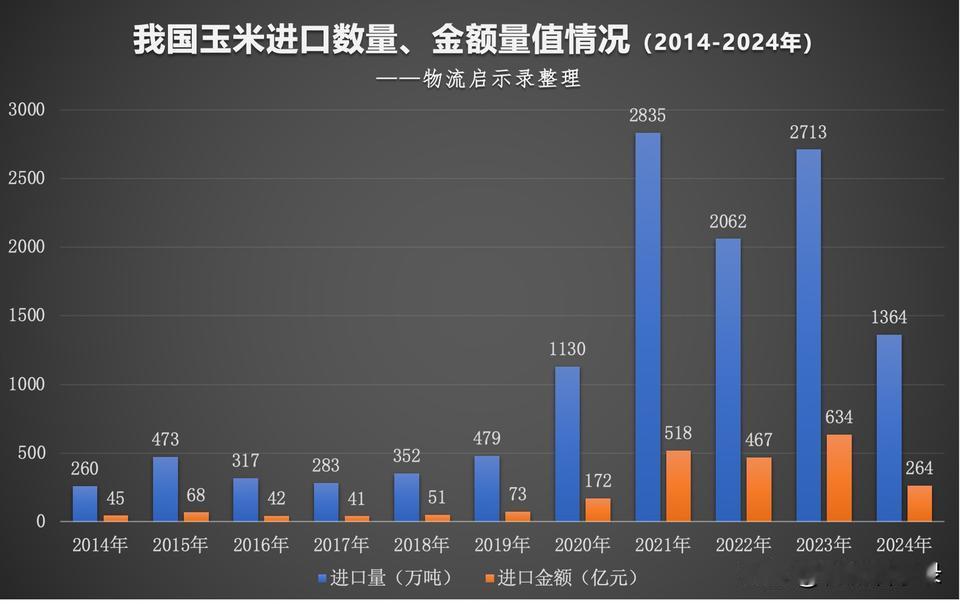

跟美国玉米说拜拜!净进口-净出口-净进口,中国玉米外贸“简史”!【中】 2007年,“第五次石油危机”喧嚣尘上,国际原油价格高企。当年12月,美国出台“新能源法案”,表示将更多的玉米转为生产乙醇和柴油,进而引爆了2008年的“全球粮食危机”。 几乎是与美国出台“新能源法案”的同时,我国取消了玉米、小麦、稻谷和大豆的出口退税。转过年的2008年,我国开始对粮食临时征收5%~25%的出口关税和实行出口配额管理制度。 此外,2009 年,我国东北粮食主产区发生自然灾害,而华北玉米产量也不及往年,玉米产量有所下降。 所以我们看到,在2008年和2009年,我国玉米出口锐减,2008年出口了27万吨,2009年出口了13万吨,这与2007年的491万吨的出口量相比,相当于贴地了。 时间来到2010年。 国内玉米现货价格持续上涨,到2010年5月,国内玉米现货价格已经从2009年12月初的1520元/吨涨至2100元/吨。与此同时,国际玉米价格持续下滑,出现国际和国内的玉米价格“倒挂”现象。 在这样的背景下,我国在2010年进口玉米157.2万吨(出口12.7万吨)。 至此,我国从80年代以来的玉米净出口国转为净进口国。2010年,也被称为我国改革开放以来“玉米进口元年”。 2010年之后的几年,国际玉米价格依然处于低位,国际和国内的玉米价格“倒挂”依然持续,这使得我国对玉米的进口量维持高位。 这期间,最重要的事件是,2008年我国启动实施临储玉米最低收购价政策。 该政策使得2008-2016年我国玉米市场有了这样的效应: 1.国内玉米种植面积进一步增加 由于有最低收购价保护政策托底,也就意味着玉米有可见的收益预期,直接导致国内玉米种植面积由2007年的4.42亿亩增加至2016年的5.51亿亩,净增1.1亿亩。 2.临储库存逐年增加 为了保护农民种粮积极性和利益,我国玉米最低收购价格逐年提高,国内玉米出现阶段性过剩。到2016年,临储玉米库存已经达到5.6亿吨,维持临储库存让国家财政面临较大压力。 于是,出现了这样一种状态: 一边是国内临储库存堆积; 一边是进口玉米持续替代。 2016年,我国玉米临储最低收购价退出历史舞台,取而代之的是“市场化收购+玉米生产者补贴”制度。此后,一直到现在,我国玉米价格形成了以市场调节为主的机制。 从2016年开始,我国开始了农业供给侧去库存时代,也就是消化临储库存。 一面减少“镰刀湾”地区玉米种植面积; 一面增强玉米消费能力; 一面加大对生物燃料乙醇生产的扶持。 “三面并举”,使得我国玉米从结构性过剩转向结构性偏紧。体现在玉米价格上,从2016年至今,除了在取消最低收购价之初玉米价格出现了短暂的下滑外,大部分时间玉米价格都处于上行态势,甚至高于临储收购时的最高价格。 再看玉米进口端: 从2010年到2019年,在消化临储库存情况下,每年进口玉米在520万吨以下,玉米进口配额(每年720万吨)一直没有用完过,配额利用率也不是很高,在21.8%-72.3%之间,利用率均值46.4%。 但从2020年开始,玉米进口量猛增至1000万吨以上,超出了每年720万吨的进口配额。2020-2024年的进口量分别是1130万吨、2845万吨、2062万吨、2713万吨、1364万吨,配额利用率分别超出56.94%、295.14%、186.39%、276.81%、89.44%,超出率均值180.9%。 下面是过去十年,我国玉米进口量值情况: 插图6:我国玉米进口量值情况(2014-2024年) 为什么从2020年起,我国玉米进口量猛增了呢? 主要原因: 1.国内玉米需求大增 这时候,我国也进入饲料工业高速发展时期,对玉米形成巨大需求。特别是,2017-2018年非瘟疫情,导致国内能繁母猪产能几近腰斩,2020年起国内生猪产能恢复,饲料需求也大幅增加。 2.临储库存见底 经过钱满几年的消化,临储玉米基本完成去化,至2020年玉米库存已经见底,国内需求缺口需要通过进口来进行调节。 3.疫情背景下,增加进口是为战略储备。 4.中美贸易摩擦短暂缓和 2018年特朗普对我国发动贸易战,我国减少从美国进口玉米作为反制措施之一。2020年1月,中美签署 “第一阶段贸易协定”,我国加大从美国进口玉米,比如2021年,我国从美国进口的玉米达到了创纪录的1983万吨。 到这里,我们整理一下2010-2025年我国玉米进口来源国变化情况。大致分为四个阶段: 第一阶段:2010-2014年 美国是我国玉米第一大进口来源国。2010年6月,满载6万吨美国转基因玉米的“东方女王”轮停靠山东龙口港,这是我国首次大批量进口美国转基因玉米。 【见下篇。本号文章功能被限,本文分三篇发布】