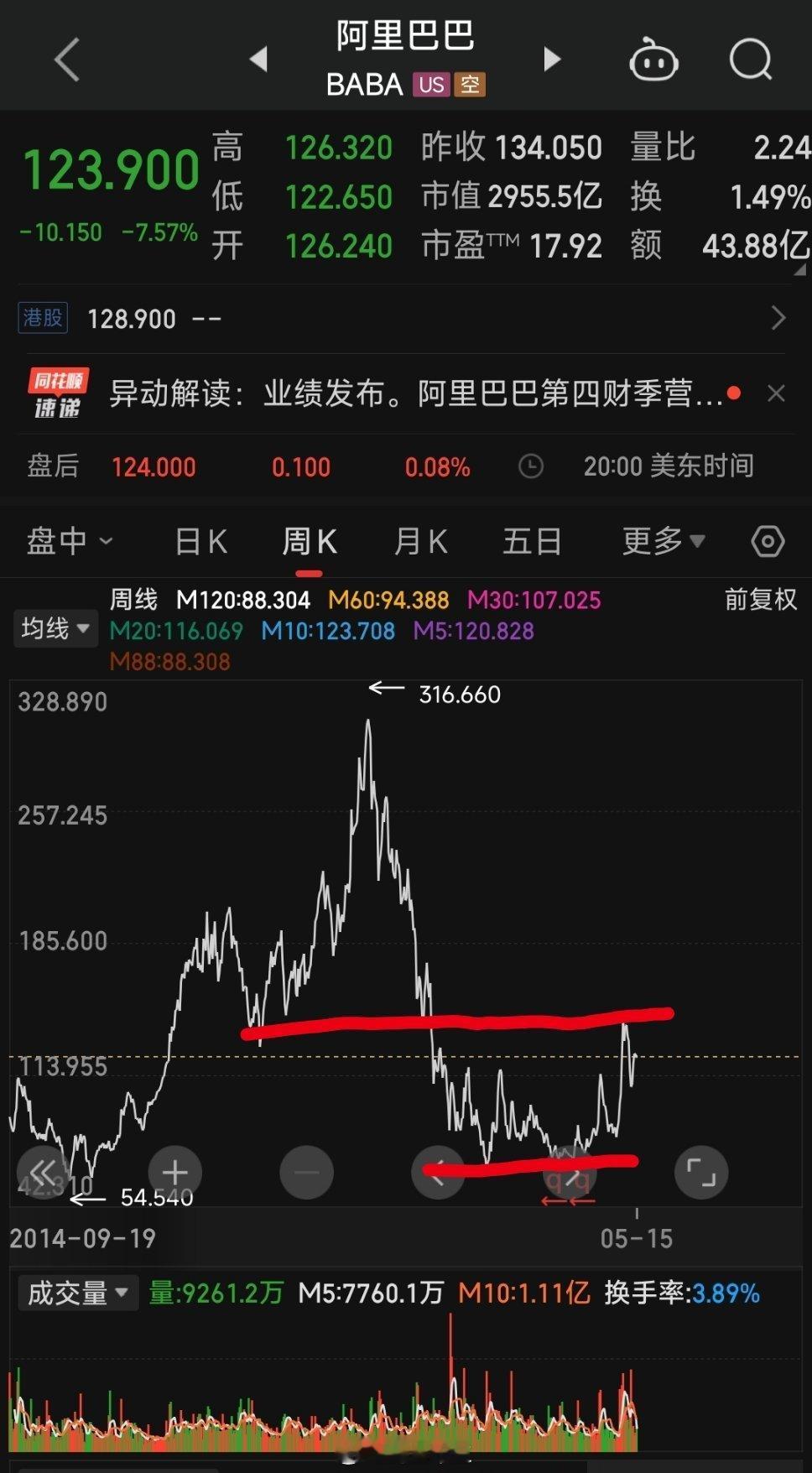

a股阿里美股大跌

大家可能以为马云回国和AI会带来大的业绩变化

阿里未来几年很简单,剔除高鑫零售,银泰的影响。收入增长10%+,非公认会计准则净利润22%+,阿里云18%+(越来越快)。

财报“核心只有三点:

- 电商玩了个数字游戏,剔除并入菜鸟的影响,实际收入增速大概在3%左右。

- 云业务的收入增速18%符合预期,但margin下滑,这让市场怎么给估值?capex的下滑情有可原,上个季度屯卡了,这季度没屯。

- 本地生活垮了,单季度亏损放大到23亿,外卖大战这还没开始呢。”

历史包袱还在清理(公认会计准则净利润只有100亿+,投资亏损,商誉减值等)

现金流不会好,没办法投入太大(未来三年每年1000亿+投入)

所以巴菲特不喜欢买科技股

三年后剔除AI投入影响和历史包袱影响,一年现金流2000亿左右(不算3000亿研发投入带来的可能回报),当前市值2.3万亿,市盈率11倍。

但是三年中一直都高投入可能会压制股价。

这个就是字节和腾讯的好,字节没上市,腾讯一个季度700亿拿200亿出来。阿里300亿拿200亿出来。