浙江绍兴,一阿婆想存点私房钱养老,被同村推销员热情推荐"高息存款",不识字的阿婆听着"2.5%利息""利滚利"动了心,爽快转出25000元。不料,阿婆的儿子暑假回家查账,竟在衣柜深处翻出份终身寿险合同,所谓"存款"实为需连缴5年的保险。按合同约定,首年退保只能拿回6600元,直接亏损74%。更荒诞的是,推销员坦言:"我小学都没毕业,培训也听不懂,就干了三个月。"保险公司却试图把责任推给这个临时业务员:"你们找她赔去。"无奈,阿婆儿子收集证据找上门理论,保险公司这才承诺会退保费,但何时退不得而知。

8月1日,1818黄金眼报道了一起阿婆两万五千元存款因听信同村人高利诱惑莫名其妙买成了终身寿险的案件。

58岁的李阿婆(化名)攥着存折在院子里踱步,儿子王博士(化名)在外地工作,她悄悄攒下两万五千元“私房钱”,盘算着存起来养老。

同村66岁的陈大姐(化名)热情推荐:“现在银行利息低,我们公司存款利息2.5%,利滚利更高!”

李阿婆听到高利息,心动了,她不识字,只听懂了“存款”、“利息高”这几个词。

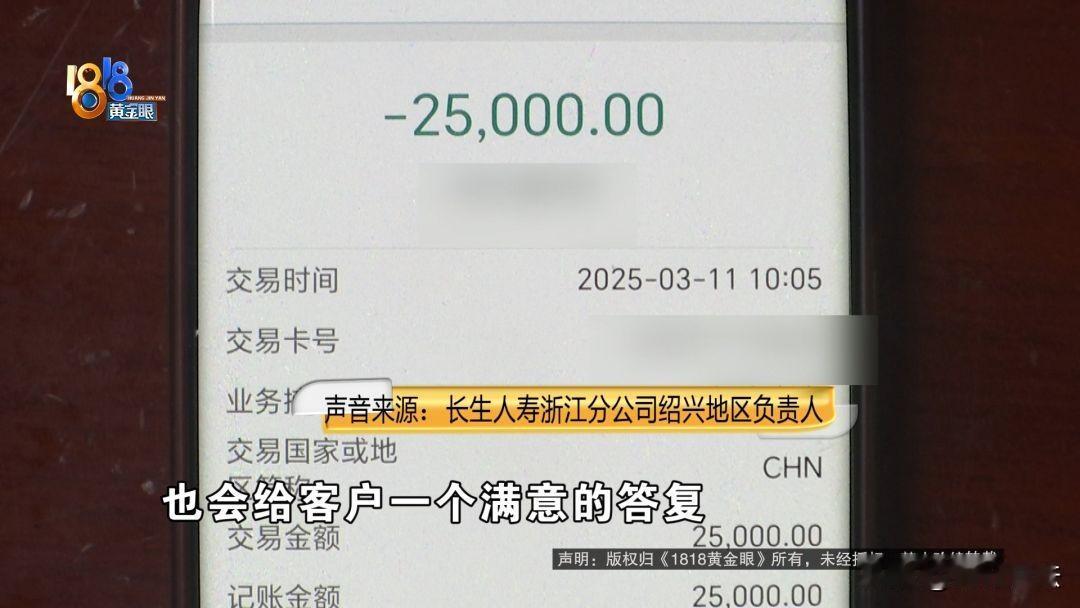

3月份,李阿婆在陈大姐指导下,签署了一份合同,然后按照合同指定账户,将自己的25000元转出去了。

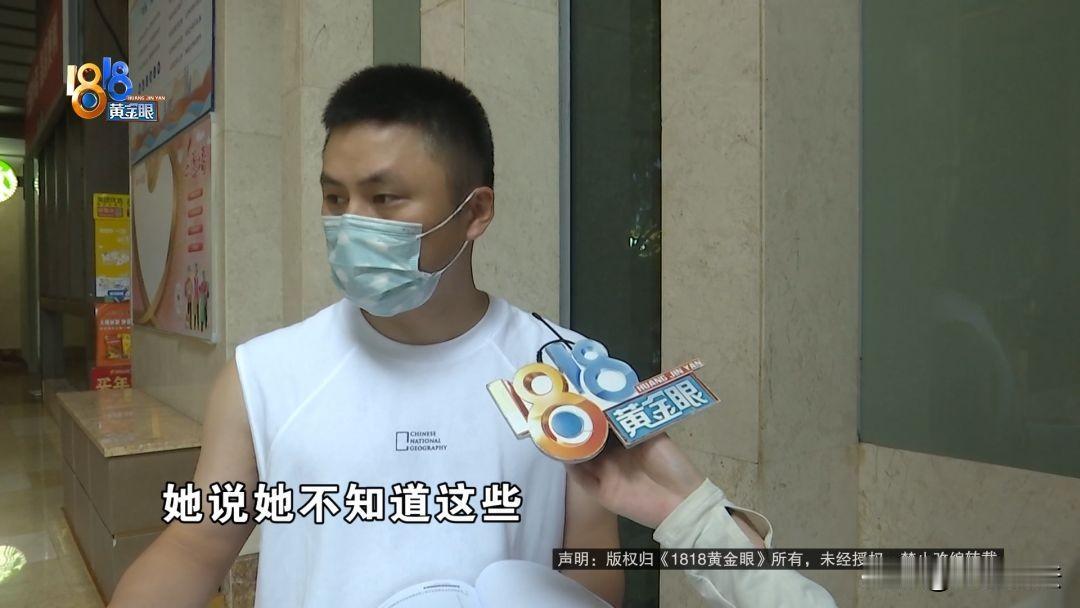

7月份,李阿婆的儿子王博士回乡,发现母亲账户变动,追问之下,李阿婆才从衣柜深处翻出一份红皮合同。

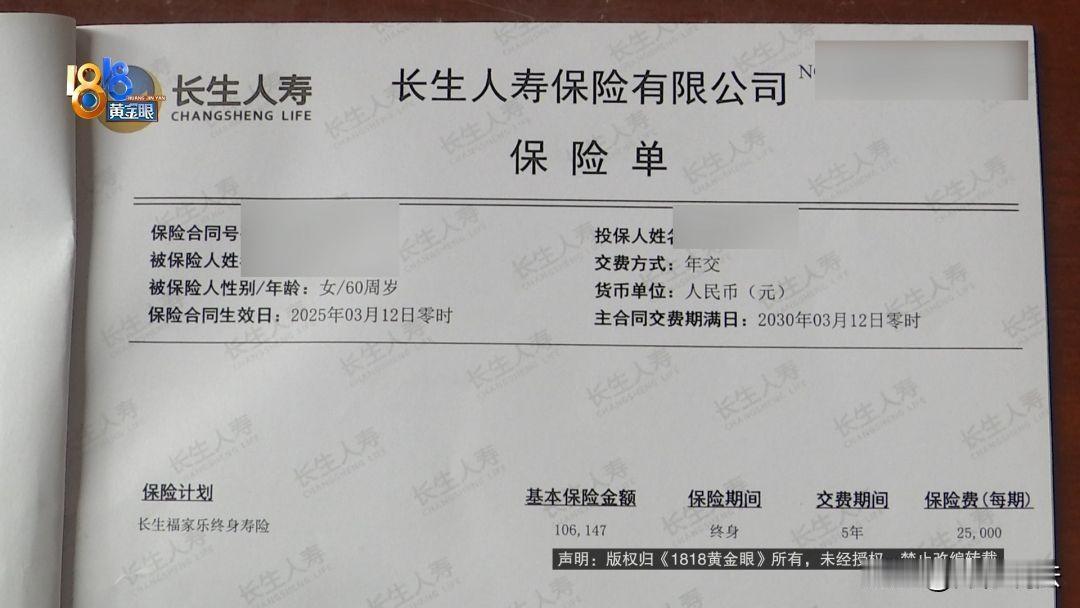

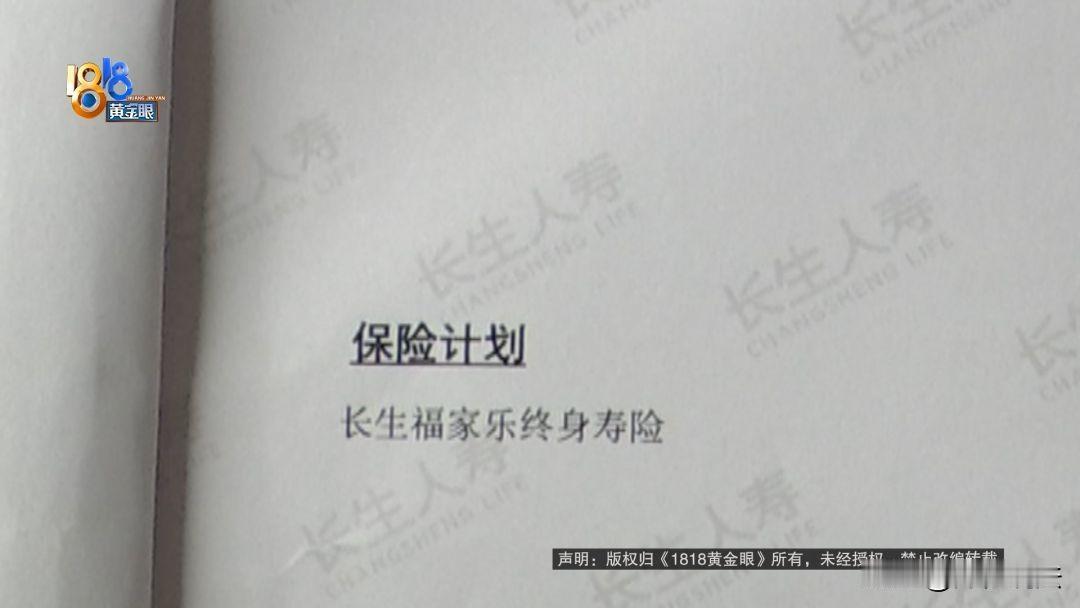

合同上写着“长生福家乐终身寿险”几个大字,王博士一眼看到就意识到母亲可能被骗了,因为母亲用养老钱买了一份终身寿险。

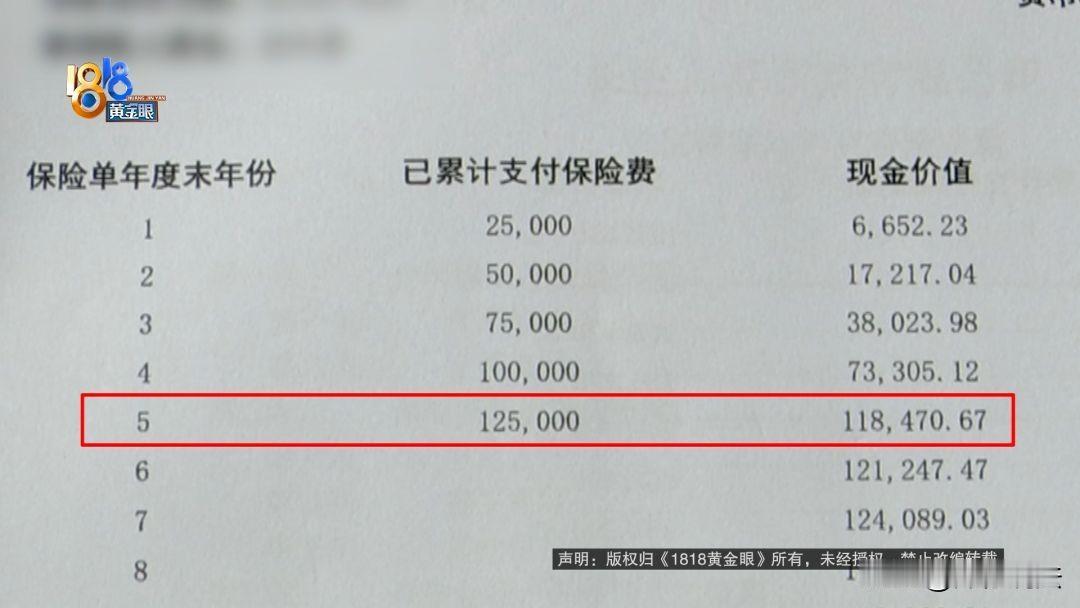

经过调查,王博士发现保单有些猫腻,这个保险要每年缴纳2.5万元,连交5年,总投入12.5万元。

如首年退保,则只会退还现金价值,就是6600元,直接亏1.84万。而等到第五年时,现金价值变为11.8万元,但却还是低于李阿婆五年要缴纳的总保费。

李阿婆急得直抹泪:“他们说是存款啊!”

更荒诞的是,推销员陈大姐竟坦言:“我小学都没毕业,培训也听不懂...”这位仅工作三个月、月领1800元补贴的“保险代理”,连合同内容都解释不清。

而保险公司则拒不认罪,提出谁推销谁负责,让李阿婆去找陈大姐退钱,公司肯定是不退钱的。

在媒体介入后,王博士找了些证据,再次找到保险公司理论。之后,王博士才收到电话,保险公司称会退钱,但啥时候退不清晰。

那么,从法律角度,李阿婆该如何把钱要回来呢?

1、陈大姐把保险说成存款,还宣称利息很高,这妥妥的属于保险销售欺诈行为,李阿婆可以主张撤销保险合同,要求退一赔三。

《保险法》第116条规定,保险公司及其工作人员在保险业务活动中不得有下列行为:(一)欺骗投保人、被保险人或者受益人;(二)对投保人隐瞒与保险合同有关的重要情况;……

陈大姐向李阿婆推销时反复强调“存款”“2.5%利息”“利滚利”等概念,刻意规避“保险”“现金价值”“退保损失”等关键信息,明显欺骗了作为投保人及受益人的李阿婆。

而在签署保险合同时,陈大姐显然是隐瞒了合同中关于投保、退保、收益等核心要素,使得李阿婆误以为是存款,继而签合同和转账。

《民法典》第148条规定,一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

结合《民法典总则编司法解释》第21条规定,故意告知虚假情况,或者负有告知义务的人故意隐瞒真实情况,致使当事人基于错误认识作出意思表示的,属于欺诈。

基于此,李阿婆可以陈大姐欺诈为由主张撤销保险合同。

而且,保险产品亦属于商品或服务范畴,可以适用《消费者权益保护法》。

李阿婆作为保险产品的消费者,被陈大姐隐瞒的重要信息,知情权、公平交易群受到侵害,可以基于该法第55条主张退一赔三,或可争取除退还25000元外,额外获得三倍赔偿。

2、保险公司认为其没有责任,李阿婆应当找推销员陈大姐担责,这是逃避责任的托词,本质是忽略了职务代理的规定。

《民法典》第170条规定,执行法人工作任务的人员,就其职权范围内的事项,以法人的名义实施的民事法律行为,对法人发生效力。

陈大姐即便是在保险公司的临时推销员,但其代表的是保险公司,其对外销售保险的行为是职务代理行为,保险公司理应承担法律后果,不可能只享受利益,不担风险。

陈大姐在推销业务过程中,对保险合同、保险产品等都不清楚,这说明其培训不到位,不是适格保险销售人员,保险公司违反了《保险销售行为管理办法》中审查销售人员具备专业能力的义务。对陈大姐的虚假宣传,更是有监管失职的责任。

因此,保险公司应当陈大姐造成的损失承担相应责任。

3、李阿婆也可以向保险主管部门投诉,结合《保险法》第161条规定,保险公司面临最高30万罚款,视情节轻重,可限制业务范围甚至吊销业务许可证。

对于本案,大家有什么想说的呢?