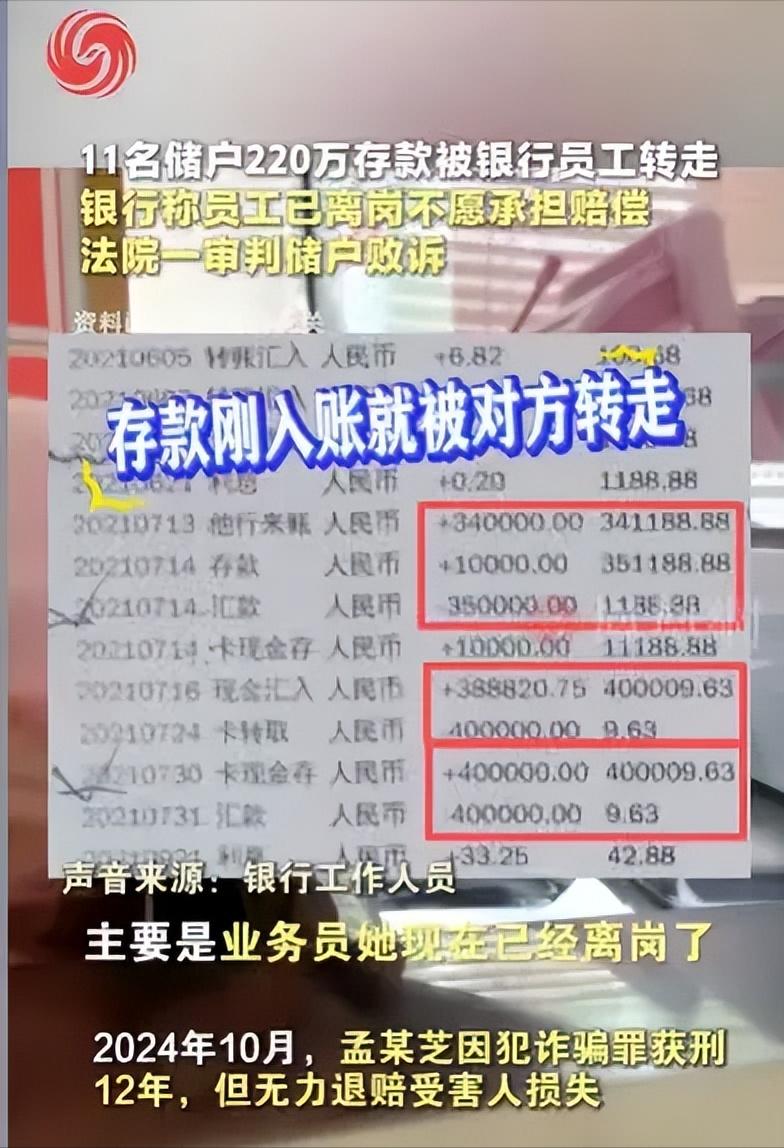

“太荒唐了!”2021年,内蒙古呼伦贝尔,女子去存75万元,是在窗口办理的,在不知情的情况下,她的钱汇到了别人的卡,她的75万,被柜台里的工作人员转走了,受害人有11个,一共被转走了220多万,他们去讨个说法,却被告知这个工作人员已经离岗了,女子去起诉,让女子意想不到的事情发生了。

事发当天,这位员工利用职务便利,在为储户办理存款业务时,故意跳过系统验证环节,直接将资金转入其控制的第三方账户。

据调查,涉事员工并非首次作案,此前已通过类似手段转移多笔资金。其操作手法隐蔽:利用储户对银行流程的信任,在柜台操作时快速完成转账,甚至伪造存单或回执单掩盖痕迹。部分储户事后核对账户才发现异常,而此时资金已被转走多日。

11名受害者中,年龄最大的已年过七旬,最小的刚参加工作。他们来自不同行业,存款金额从几万元到上百万元不等,但均因“信任银行窗口办理”而放松警惕。

一位受害者回忆,办理业务时柜员全程未提及转账对象,仅要求签字确认,他以为是常规流程便未细看。另一位受害者则表示,自己拿到的是手写存单,与以往机打单据不同,但因“相信银行不会出错”未及时核实。这些细节暴露出银行在流程监管、员工行为约束上的严重缺失。

随着受害者增多,案件逐渐浮出水面。2021年下半年,多名储户发现账户资金异常后联合报案,警方介入调查发现,涉事员工通过伪造客户签名、篡改系统记录等手段,在半年内转移资金220余万元。

更讽刺的是,该员工在案发前已提交离职申请,银行在其离岗后仍未对相关业务进行核查,导致更多储户受骗。银行方面最初以“员工个人行为”为由拒绝赔偿,后迫于舆论压力才承诺配合调查,但始终未明确赔偿方案。

受害者们随后选择法律途径维权,却遭遇新的困境。由于资金已被转走且部分账户涉及跨境交易,追回难度极大。法院审理中,银行辩称“员工行为超出职务范围”,试图撇清责任;而受害者则指出,银行未尽到资金安全保障义务,应承担连带责任。

案件审理持续数月,最终判决虽认定银行存在管理过失,但仅要求其赔偿部分损失,其余金额需由受害者自行承担。这一结果引发社会热议:银行的风控体系为何形同虚设?储户的资金安全究竟该由谁守护?

深入分析事件,三个关键问题浮出水面,银行内部监管为何失效?涉事员工能长期作案,说明业务审核、资金流向监控等环节存在漏洞。

储户权益如何保障?普通民众对银行流程缺乏专业认知,往往依赖机构信誉,而此次事件彻底打破了这种信任,法律责任如何界定?员工犯罪与银行管理过失的边界模糊,导致受害者维权成本高昂。这些问题不仅关乎个案,更折射出金融领域普遍存在的风险隐患。

事件曝光后,当地监管部门介入调查,要求涉事银行全面整改,并加强对员工行为的动态监测。然而,类似案件并非孤例。

近年来,多地曾发生银行员工私转客户资金、伪造理财产品等事件,暴露出部分金融机构在风控上的共性问题。如何平衡业务效率与资金安全,如何完善内部监督与外部监管,成为行业亟待解决的课题。

对于普通储户而言,此次事件敲响了警钟。办理金融业务时,务必仔细核对账户信息、交易记录,对异常操作保持警惕。

即使是在银行窗口,也不能完全依赖柜员口头说明,必要时可要求提供书面凭证或通过手机银行实时查询。同时,分散存款、选择正规渠道理财,也是降低风险的有效方式。

目前,涉事银行已加强内部管理,但受害者的损失仍未完全追回。这起案件留给社会的,不仅是对金融安全的反思,更是对信任边界的重新审视。

当“银行”二字不再等同于绝对安全,储户该如何自处?金融机构又该如何重建信任?这些问题,或许需要更深入的制度变革与行业自律来回答。

那么,对于这件事,大家有什么看法?欢迎大家在评论区进行讨论。