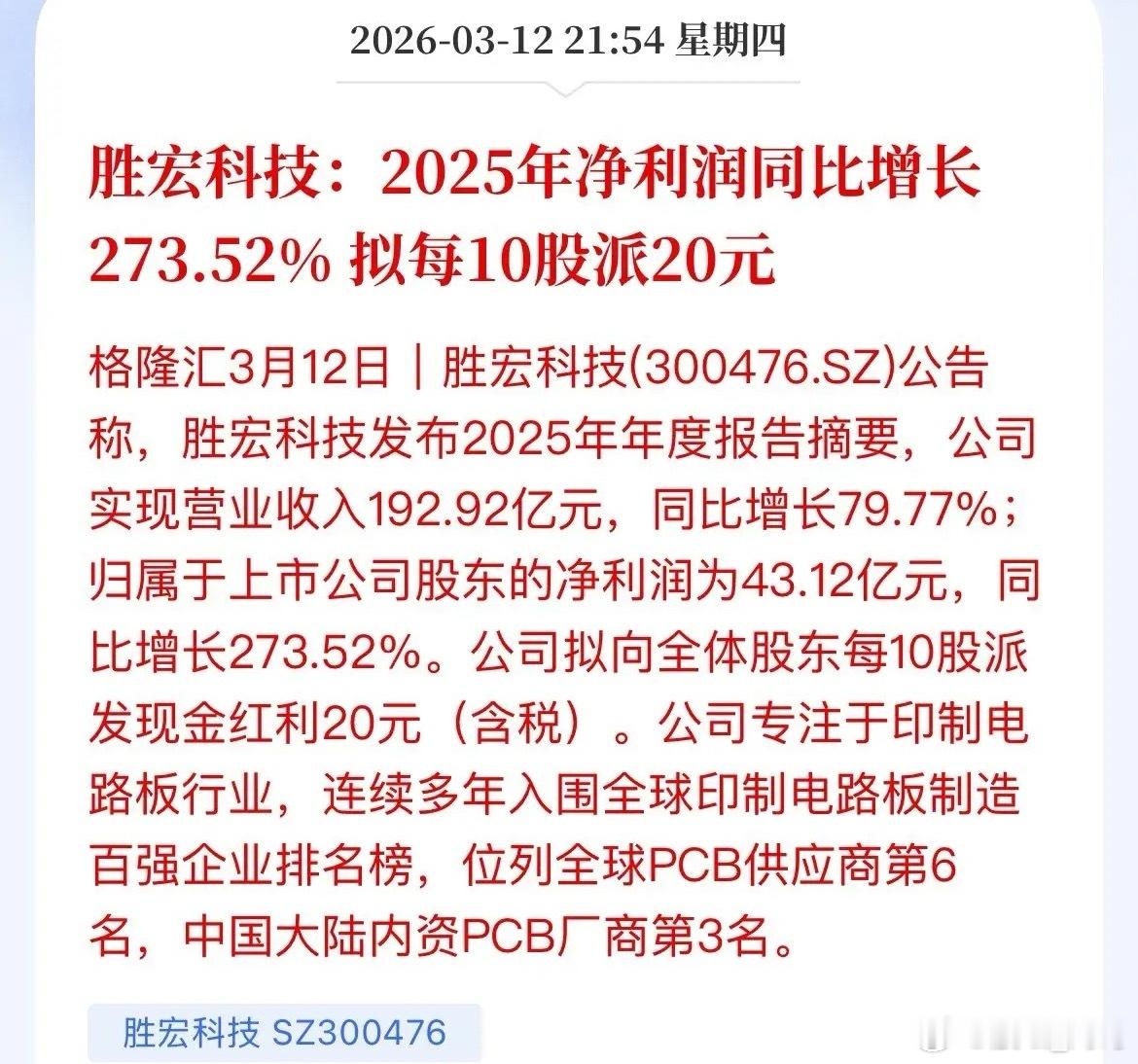

2026年翻倍股之东山精密:AI光模块+高端PCB双轮驱动,业绩爆发+估值修复共振,主升浪空间充足!逻辑一:业绩高增确定,利润弹性炸裂长江证券深度跟踪,2025年净利80-90亿、2026年近200亿,盈利体量对标胜宏科技,市值仅为其一半,严重低估。1.核心增量:收购索尔思卡位400G/800G/1.6T EML高端光芯片+光模块,赛道紧缺、壁垒极高;2.订单饱满:已拿下Meta、微软大单,谷歌、亚马逊推进中,英伟达送样,北美云厂全覆盖;3.利润拆解:2025年PCB主业约20亿,索尔思光模块约60亿(800G 400万支+1.6T 50万个,净利率约30%);2026年EML芯片产能全球第一,光模块+芯片外售+AI PCB放量,净利直指200亿。逻辑二:产能+客户双爆发,增长底座坚实1.产能壁垒:2026年EML芯片折算100G达3亿颗,超越LITE、COHR,全球第一;光模块出货2500万个(800G 1500万+1.6T 1000万),芯片自给自足还可外售;2.订单节奏:Meta 200万支800G要求8月前交付,Q3业绩环比暴增,是全年最强催化剂;3.业务协同:传统PCB稳盘,AI PCB今年投资、明年放量,与光模块形成“算力硬件双核心”。逻辑三:机构密集覆盖,估值处于深度洼地1.机构认可:长江证券等长期深度跟踪,业绩预测逐步被市场验证,机构关注度持续提升;2.估值错配:按2025年90亿净利、当前市值测算,前瞻PE极低;对标光模块龙头30-40倍PE,修复空间巨大;3.预期差:市场初期质疑高利润,随订单与产能落地,认知快速修正,估值重塑启动。逻辑四:传统业务稳盘,新业务打开成长天花板 1.PCB基本盘:全球精密制造龙头,AI服务器PCB高端化,量价齐升,2026年集中贡献利润;2.光模块增长极:索尔思垂直整合光芯片+光模块,800G/1.6T量产交付,绑定北美顶级云厂商,算力周期核心受益;3.全栈优势:A股稀缺“PCB+光芯片+光模块”算力硬件全产业链标的,协同效应显著。逻辑五:资金+催化剂+风险可控,拉升动能充足1.核心催化剂:Q3订单集中交付、港股IPO(5-6月关键节点)、产能持续爬坡、财报逐季验证;2.风险提示:收购致现金流承压、负债率偏高,港股IPO是今年生死线,成功则产能扩张无虞,打开长期空间;3.资金动向:预期差下筹码结构健康,随业绩兑现,主力资金与机构加速进场。估值结论(按业绩测算)1.保守(25倍PE):2025年90亿净利→市值2250亿,空间显著2.中性(30倍PE):2025年90亿净利→市值2700亿,翻倍可期3.乐观(35倍PE):叠加AI算力情绪溢价,空间进一步打开