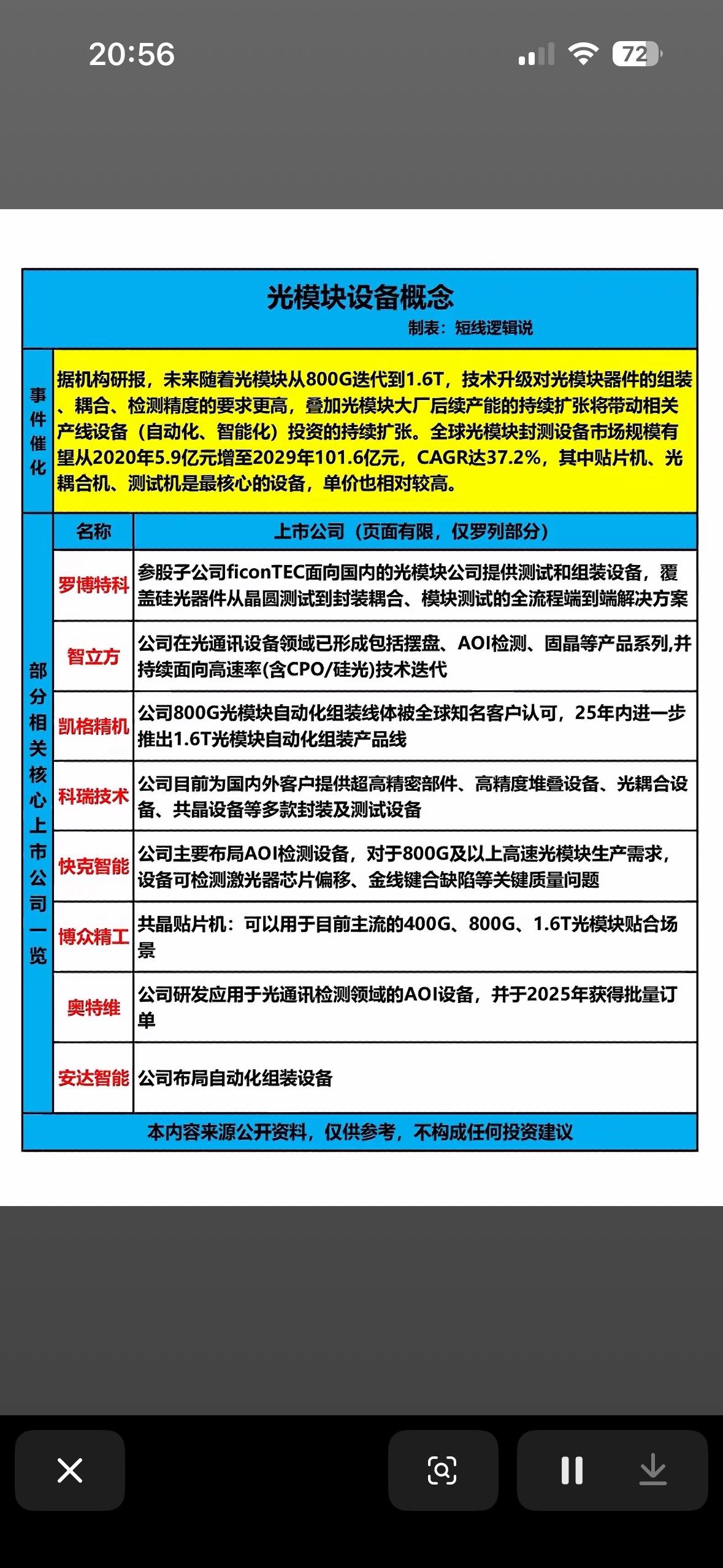

光模块设备概念的深度梳理 其核心逻辑非常清晰:AI算力需求的爆发推动了光模块从800G向1.6T的技术迭代,而这次升级不仅仅是产品的换代,更是对上游生产设备的“量价齐升”的强刺激。 这份图表的价值在于,它帮你跳过了竞争激烈、产能过剩的光模块成品制造环节,直接指向了产业链中技术壁垒更高、确定性更强的“卖铲人”——设备厂商。 核心逻辑:技术迭代带来的设备更新潮 图表顶部的“事件催化”部分点明了逻辑: - 技术升级倒逼设备升级: 从800G到1.6T,对器件的组装、耦合、检测精度要求呈指数级上升。老设备无法满足新工艺,必须换新。 - 市场规模爆发: 全球封测设备市场预计从2020年的5.9亿元增至2029年的101.6亿元,年复合增长率(CAGR)高达37.2%。这是一个典型的增量市场。 - 核心设备: 贴片机、光耦合机、测试机是价值量最高的环节。 重点公司梳理(按产业链环节分类) 图片中列出的公司并非杂乱无章,而是对应了光模块生产流程中的不同关键环节。我们可以将其分为三大阵营: 1. 综合解决方案与封装耦合(核心中的核心) - 罗博特科: 它的逻辑最硬。通过参股子公司ficonTEC,它掌握了硅光器件从晶圆测试到封装耦合的全流程技术。在1.6T时代,硅光方案渗透率提升,作为卖铲人,它的设备是绕不开的。 - 科瑞技术: 提供光耦合设备、共晶设备等,覆盖了封装测试的关键步骤。 2. 自动化组装与产线集成(产能扩张受益者) - 凯格精机: 明确提到其800G光模块自动化组装线已被全球知名客户认可,且2025年将推出1.6T产品线。这意味着它已经拿到了进入高端市场的“入场券”。 - 安达智能: 布局自动化组装设备,属于产能扩张的直接受益者。 - 博众精工: 它的共晶贴片机可以覆盖400G、800G到1.6T的全场景,通用性强,客户粘性高。 3. 高精度检测(良率控制的关键) 随着精度要求提高,检测环节的价值量大幅提升。 - 智立方: 涵盖了摆盘、AOI(自动光学检测)、固晶等环节,且明确提到面向CPO(共封装光学)和硅光技术迭代,方向非常前沿。 - 快克智能: 专注于AOI检测,能解决800G以上高速光模块的激光器芯片偏移、金线键合缺陷等痛点。 - 奥特维: 同样布局了光通讯检测领域的AOI设备,并已获得批量订单,业绩兑现度高。 总结 这份图表实际上是在告诉你:在AI算力军备竞赛中,光模块厂商在拼命扩产和升级技术,而这些设备厂商就是它们必须依赖的“军火商”。 如果要在这些公司中寻找机会,可以重点关注罗博特科(硅光技术卡位优势)、凯格精机(1.6T新品落地预期)和奥特维(订单落地确定性)。