为什么全世界的铁矿都要从澳大利亚进口?如果有兴趣的话,可以打开澳大利亚的卫星地图,你就能看到什么叫铁矿多到夸张了。

今年一开年,几内亚西芒杜首船矿已经到了浙江,很多人以为澳大利亚的铁矿饭碗要被松动了。可现实很硬:2025年中国铁矿石进口创下12.6亿吨新高,到了2026年前两个月又冲到2.1002亿吨,同比还在增长。钢厂要吃料,市场先看能不能稳稳到港,情绪在这件事上说了不算。

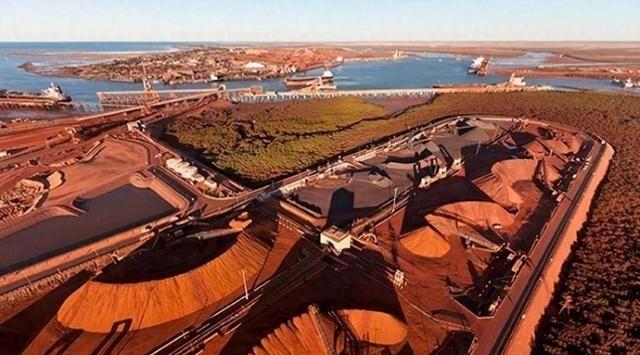

我认为,澳大利亚能坐稳这个位置,关键不在“矿多得发红”,而在它把资源做成了一套成熟机器。西澳皮尔巴拉一带,矿山、专用铁路、港口泊位、大船航线是一条线拉通的。2024—25财年,皮尔巴拉港口就处理了730.8百万吨铁矿,约占澳大利亚全国铁矿贸易的81%,占全球海运铁矿贸易的43%。这就像一台大卡车,别的国家有货,澳洲有整套发动机。

很多人总把铁矿生意理解成谁的品位高谁就赢,这个看法太薄了。钢厂最怕的从来不是矿石参数写得不漂亮,最怕的是今天有矿、明天断船,后天港口排队。澳洲离东亚近,海运线路成熟,港口吞吐大,长期合同稳定,矿山还是露天开采为主,成本压得住,交付也更有把握。生意做到这个份上,拼的已经是体系,不是单个矿坑。

再往深处看,澳洲自己也不是毫无压力。西澳铁矿出口里,对华价值占比已经到了85%,日本和韩国各占5%左右。换句话说,澳大利亚离不开中国这个大买家,中国也暂时离不开澳洲这个大卖家。这种相互绑定,决定了双方很难靠情绪办事,谁真把铁矿当政治筹码,谁就先把自己的账本搅乱。

眼下的新变化在于,替代来源确实开始往前走了。西芒杜首船矿到了中国,说明中国这些年推进海外多元化不是一句空话。可在我看来,这件事短期更像“加备份”,还谈不上“换主盘”。原因很简单,西芒杜有高品位优势,但航程更长、基础设施刚起步、持续放量还要时间;澳洲那边却已经把规模、效率和现金成本磨了几十年,谁强谁弱,市场每天都在用船期和吨位投票。

还有一个容易被忽略的点:铁矿这门生意看着是石头,背后却连着燃料、航运、保险和地缘局势。4月21日,力拓刚披露一季度皮尔巴拉铁矿销量7240万吨,同时提醒中东战事可能在下半年带来柴油和航空燃料短缺风险。这个信号很实在,说明资源安全早就不只是“有没有矿”,还要看供应链抗不抗打、外部冲击来时能不能继续装船发货。

站在中国的角度看,这件事给出的提醒很清楚。我认为,真正要盯住的有三层:一层是继续把海外矿源做实,让西芒杜这类项目尽快形成可交付吨位;一层是把港口、航运、库存和长协协同好,别让外部扰动顺着海运链条传进来;还有一层是把废钢利用、配矿能力和低碳冶炼往上推,尽量少被单一高炉路线卡住。谁把一吨矿石吃得更干净,谁就更有主动权。

所以,这个问题说到底,答案从来都不只是“澳大利亚矿多”。矿多只是老天给的底子,港口、铁路、合同、船队、成本和买家结构,才是它真正的护城河。澳洲官方最新评估里,铁矿仍是其矿产出口收入第一大来源,占比41%,2025—26财年出口收入仍预计有1140亿澳元。对中国来说,真正该防的不是一时价格起落,而是供应链在关键时刻被别人掐住节奏。把这个账算明白,才算看懂了澳洲铁矿。