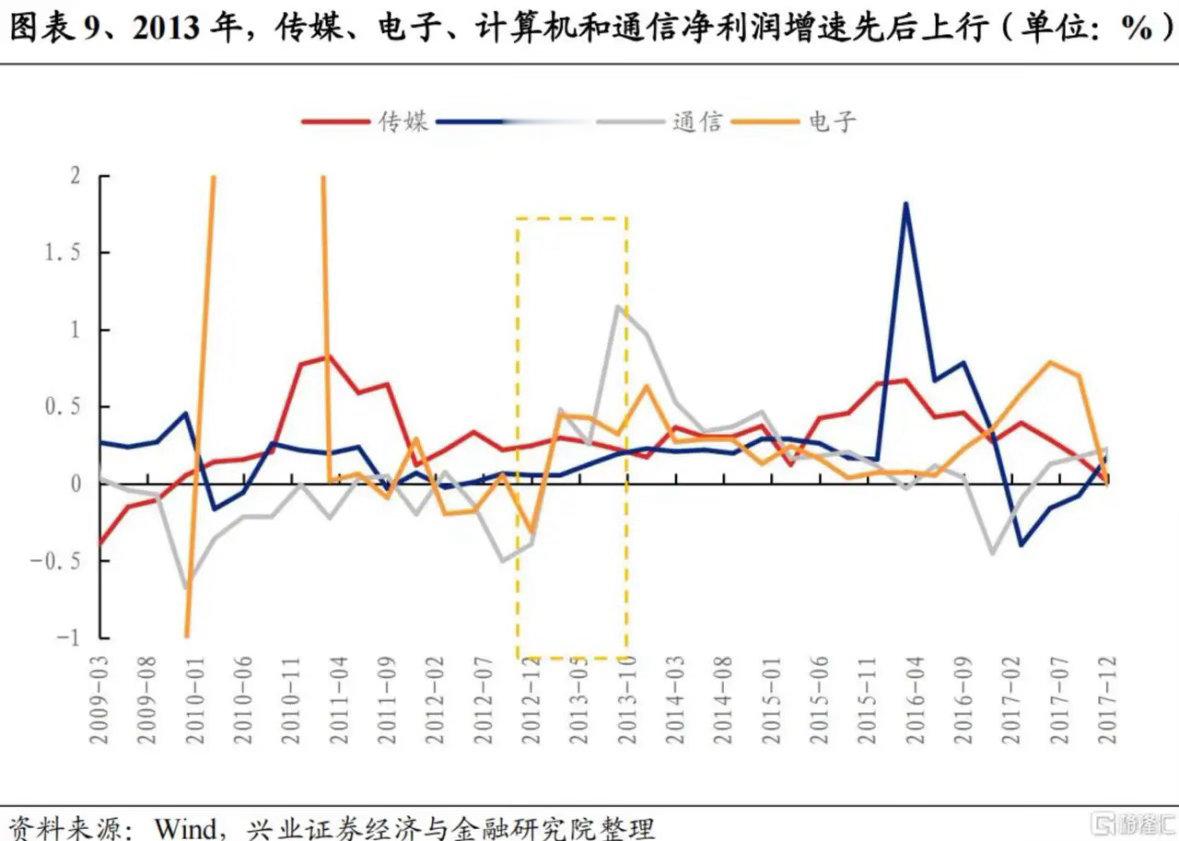

你们知道,对比当下的,历史上出现多少次相似的情况吗?(一边是科技的高估泡沫,一边是蓝筹消费的绝对低估,但业绩不错)第一2013年-2015年 TMT 板块(尤其是计算机、传媒)营收增速不算顶尖,但受益于产业趋势和并购重组,估值被推至历史高位(计算机 PE 一度超 150 倍,和当前 2026 年计算机 155.4 倍 PE 高度相似),而同期银行、非银金融营收增速稳健,但估值持续被压制。结局:2015 年牛市泡沫破裂后,高估值成长股大幅回调,低估值金融板块迎来阶段性修复。第二2017~2018年当时食品饮料、家电等消费板块,营收增速仅个位数,但估值分位超过 90%;而煤炭、钢铁营收增速两位数,但 PE 不足 10 倍,股价几乎不涨。结局:2018 年熊市中,高估值消费股出现估值回调,低估值周期股反而因盈利韧性表现抗跌,后续在 2019 年迎来估值修复。第三2019-2021年电力设备(增速 29%,PE 67.1,分位 92%)、电子(增速 34%,PE 91.8,分位 100%)的高估值状态,和 2021 年的新能源赛道高度相似;而非银金融、银行的低估值低涨幅状态,也和当时的金融板块一致。结局:2022 年赛道股估值泡沫破裂,出现大幅回调,而低估值顺周期板块(如煤炭、有色)因业绩兑现迎来上涨行情。