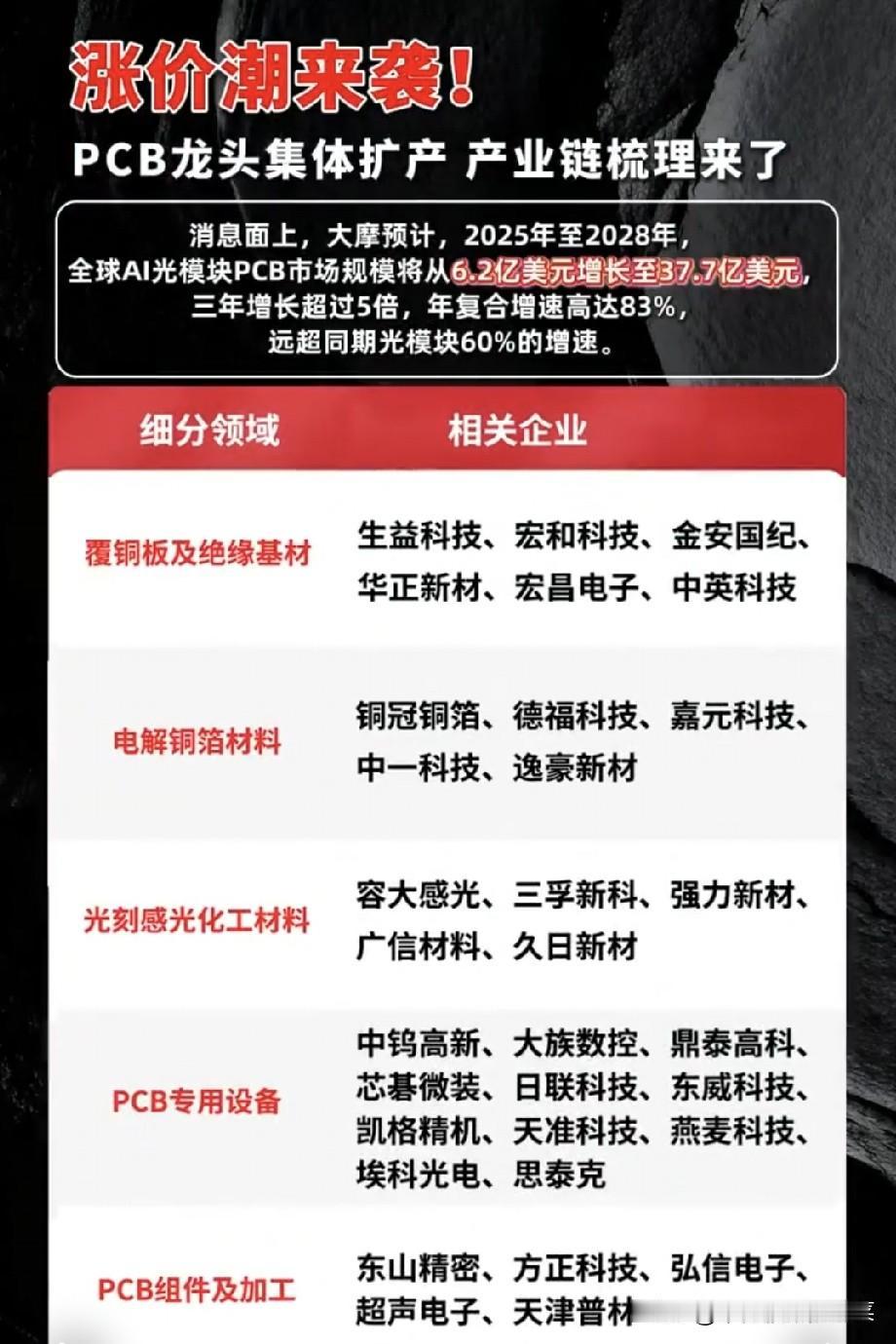

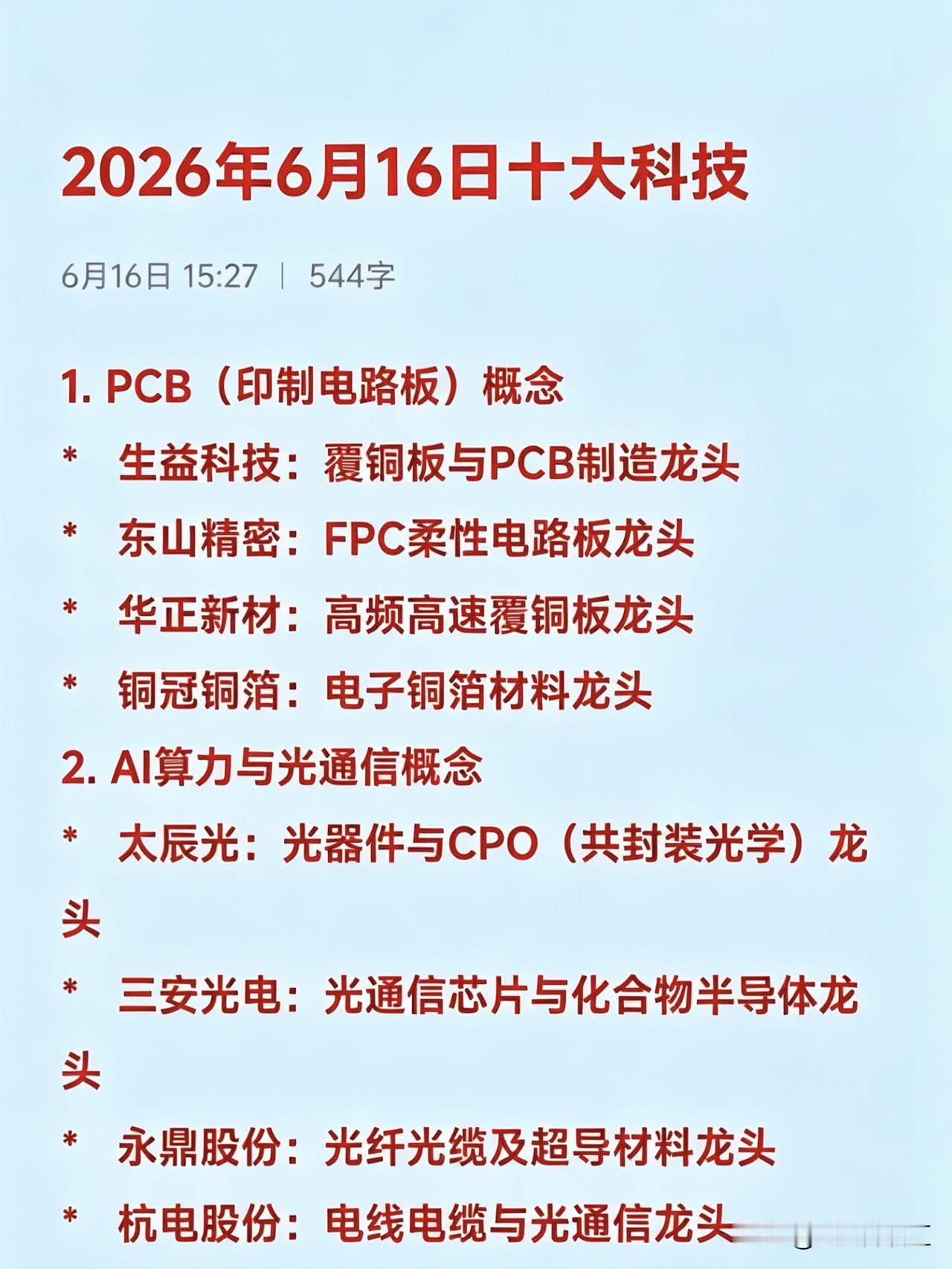

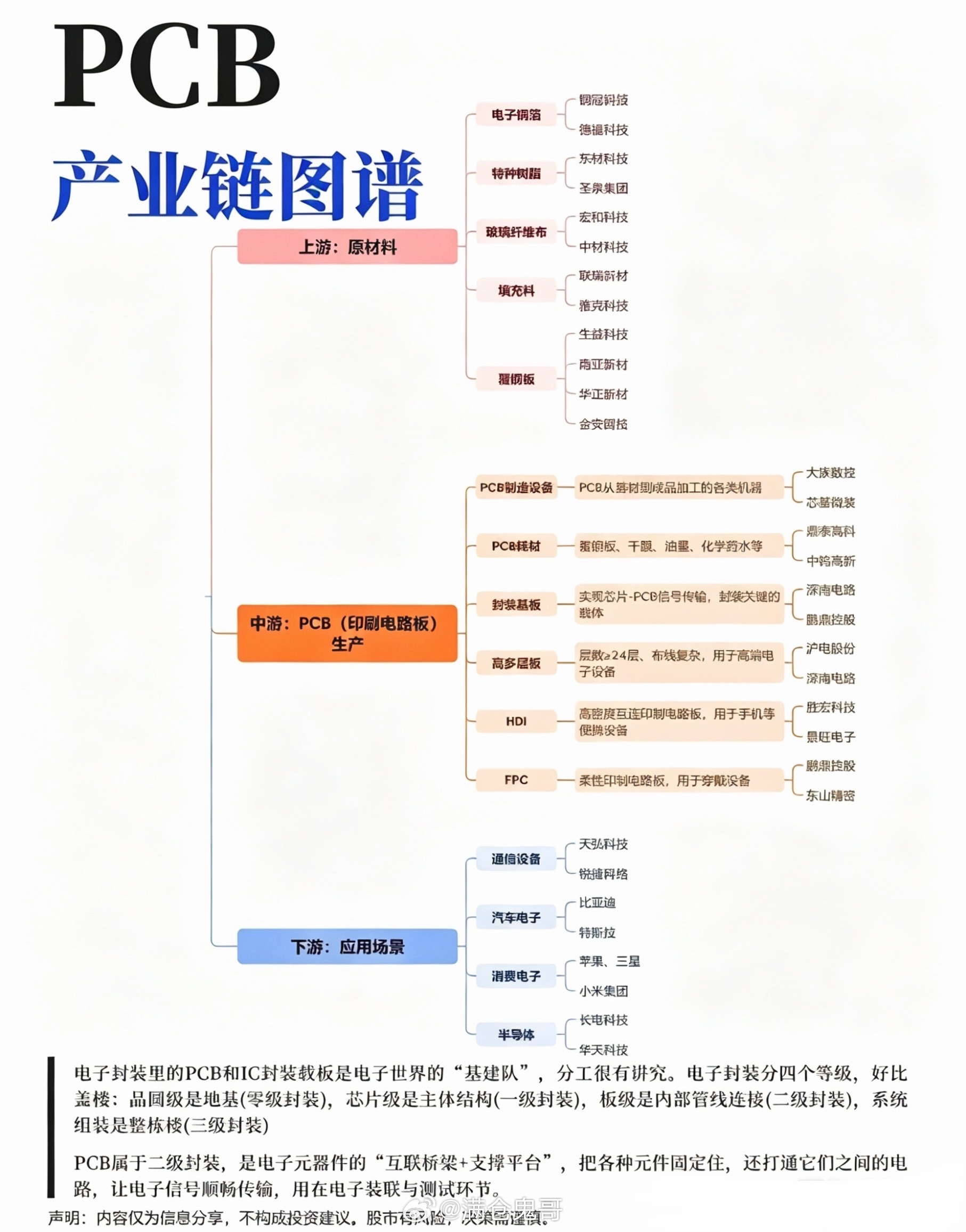

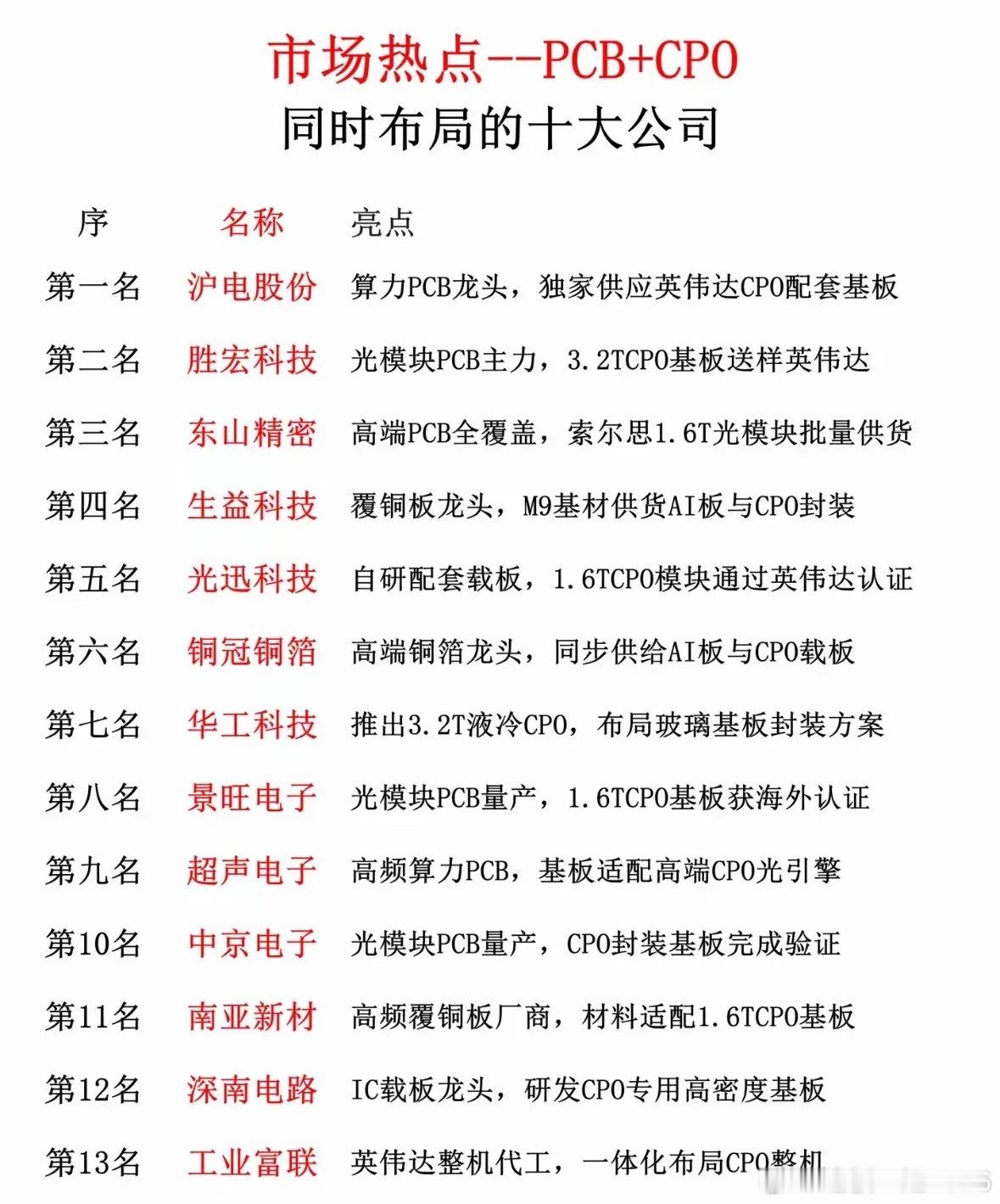

近日,受全球AI算力集群加速扩建、底层核心材料(如高端PCB覆铜板、算力铜箔、MLCC等)因供需极度错配引发全线涨价潮,以及地缘局势缓和等多重利好共振催化,AI硬件与算力产业链迎来了“量价齐升”的全面爆发。(需要说明的是,下文提及的标的多为热门个股或为辅助说明产业链生态而列举,并非绝对核心,仅供科普理解参考,不能作为买卖参考依据,以此买卖后果自负)。在信号传输基材环节,上游电子布由宏和科技、中国巨石、山东玻纤提供核心骨架,叠加铜冠铜箔、诺德股份、中一科技的高端算力铜箔,共同向下游生益科技、华正新材、南亚新材的覆铜板,以及沪电股份、东山精密、胜宏科技的高多层PCB传导涨价红利。在光互联与光学材料端,云南锗业、跃岭股份把控稀缺的磷化铟衬底,太辰光、兆龙互连、光库科技提供MPO光连接枢纽,助力中际旭创、新易盛、天孚通信在高速光模块与CPO领域加速放量。在先进存储与新材料领域,兆易创新、江波龙、佰维存储受益于HBM与高阶NAND的供需重构,而金钼股份、洛阳钼业则因3D NAND引入金属钼工艺迎来需求跃升。在被动元件与电力支撑方面,法拉电子、江海股份、思源电气以超级电容满足AI机柜瞬态削峰填谷需求,风华高科、三环集团、宏达电子则在高端MLCC缺货潮中占据主导。最后,在算力基础设施与后道环节,长电科技、通富微电、甬硅电子加速先进封装产能释放,英维克、高澜股份突破液冷散热瓶颈,亿纬锂能、宁德时代、阳光电源全面保障数据中心储能与供电稳定。