美联储那个新上任的主席沃什,马上要头一回公开讲话了。这可不是一般的唠嗑,全球搞投资的眼睛都瞪得溜圆,等着听他嘴里能蹦出什么词儿来。为啥这么紧张?因为美联储打个喷嚏,咱中国资产这边就可能得跟着重感冒,这里头的利害关系,咱得从头捋一捋。

大伙儿都记得2022年那会儿吧。美联储跟疯了似的连续加息,利率从零直接干到了4.5%。结果咱A股的上证指数从约3652点跌到2863点,跌幅超过15%。北向那些外资跑得比兔子还快,他们重仓的白酒、新能源、医药这些板块,稀里哗啦全塌了。

反过来看2024年9月,美联储一降息50个基点,咱A股立马爆发了924行情,短短几个交易日就涨了超过27%。这两个例子活生生摆在眼前,美联储动一动手指头,咱这儿的钱袋子就得跟着晃三晃。

再说说现在的处境。从2025年8月到2026年5月,中国LPR连续十个月按兵不动,一年期维持3%,五年期3.5%。沃什首秀当天,这一利率尚未调整。

为啥不敢动?就因为中美十年期国债的利差倒挂超过了250个基点。小策打个比方,这就好比两家银行,一家利息高得吓人,一家利息低,钱肯定都往高处跑。咱要是单方面降息,利差再扩大,资金流出的压力就更大了,这事儿搁谁身上都得掂量掂量。

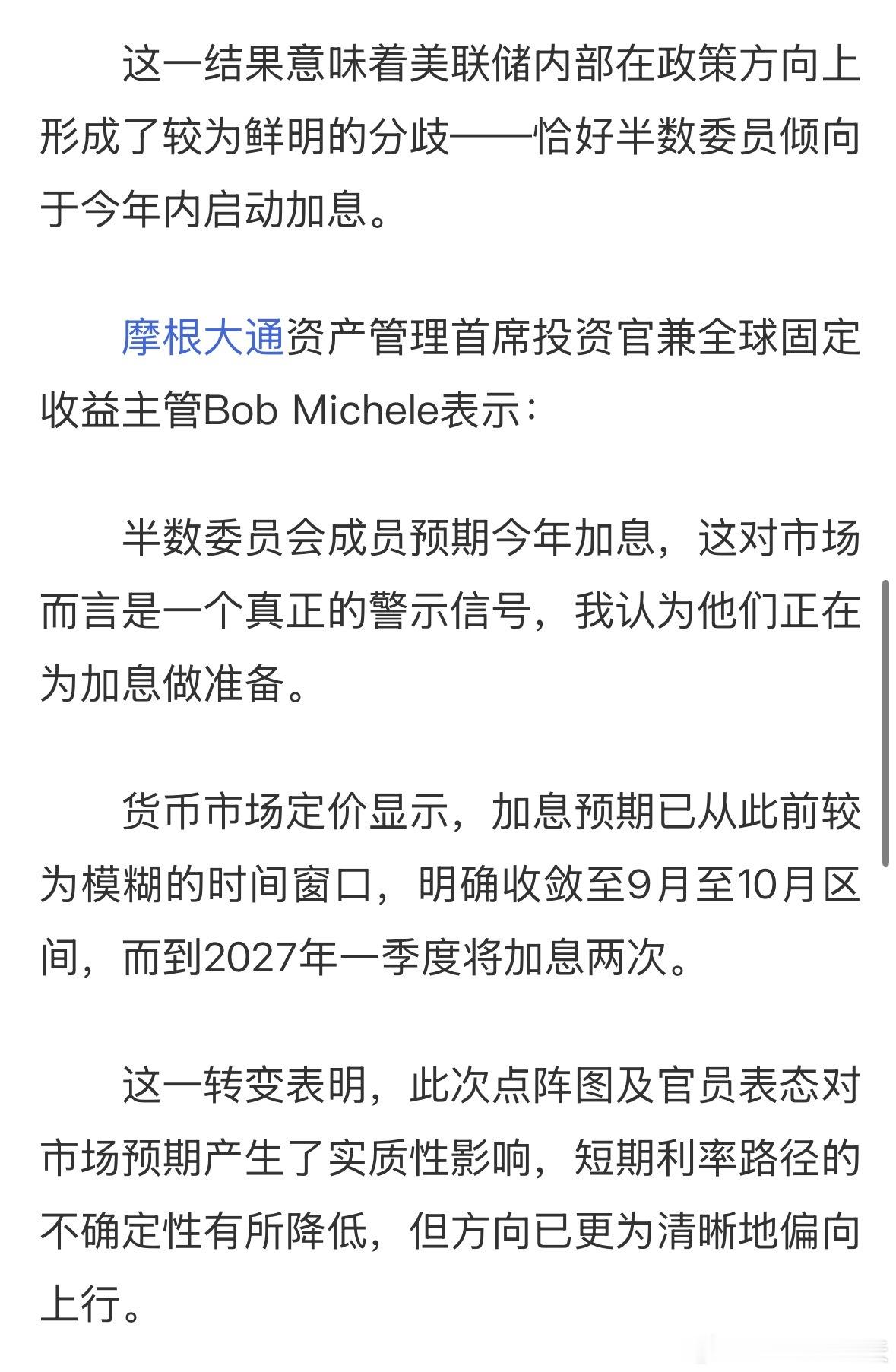

沃什这时候上台,压力山大啊。市场对他的加息预期从年初接近零,一下子蹿到了40%到55%。他面前摆着一个无解的“不可能三角”:降息呼声不断,可通胀仍维持在4%以上,又逼着他必须考虑收紧,美联储内部自己还吵成一锅粥。

沃什的主张也挺拧巴,他想缩表和降息同时干,还用个截尾均值PCE来衡量通胀,试图两边都不得罪。可小策觉着,这政策本身就矛盾,缩表是把市场上的钱往回收,降息又是往外撒钱,这不自己跟自己打架吗?短期看美元流动性可能松一下,但长期一收紧,全球资本都得跟着找不着北。

对中国来说,沃什这头一回开口,那就是风向标。他要是释放点鸽派信号,咱央行的政策空间一下就打开了,LPR没准就能动一动。可他要是嘴硬来点鹰派的话,北向资金很可能掉头就跑,A股又得承压。咱现在的货币政策被外部约束得挺死,所以沃什首秀的每一个字,大伙儿都得掰开了揉碎了听。

沃什这人跟以前的美联储主席不太一样,他老强调回归货币纪律,说要减少前瞻指引。小策理解,这意思就是以后不给你们那么多预期了,自己猜去吧。

这玩意儿弄不好市场波动性会更大。他那个缩表计划要是真推起来,过剩流动性被回收,美元指数一高,新兴市场的资产压力就上来了。咱作为全球第二大经济体,又得稳住汇率,又得刺激经济,这个平衡本来就难走,沃什的政策选择直接决定这平衡能不能保得住。

现在市场普遍犯嘀咕,沃什这些政策到底能不能落地。美国联邦债务规模庞大,真要缩表,债券市场先得炸了锅。还有那个AI生产力提升带来的去通胀效应,到现在也没个准谱。万一通胀就是下不来,他最后被逼着加息也不是没可能。

这些不确定性搅和在一起,全球投资者都提着心吊着胆。小策觉着,咱这边也得提前做好应对准备,把货币政策工具优化优化,资本流动管理再加强加强,尽量把外部冲击给降下来。说到底,咱自己也得争气,把经济结构调整好,让内生动能强起来,不能老指着外头的流动性过日子。

沃什这次首秀,可不光是美联储政策的转折点,搞不好就是全球资产重新定价的新起点。他每说一句话,全球市场的神经都得跟着颤一颤。小策跟大伙儿一块儿盯着,看看他到底能放出什么招来。