以下为2026年6月17日美联储FOMC议息会议后,新任美联储主席凯文·沃什(Kevin Warsh)首场新闻发布会记者14个问答的内容整理如下:

问题 1

记者: 为什么上任后的第一场会议就大幅删减政策声明内容,并彻底拿掉了之前暗示未来会降息的措辞?

凯文·沃什: 美联储过去的声明过于冗长,且向市场提供了过多的前瞻性指引(Forward Guidance),这束缚了美联储的手脚。未来的政策将完全取决于数据,美联储不会再向市场预先承诺未来的利率轨迹。拿掉降息倾向是为了恢复美联储政策的灵活性和中性立场。

问题 2

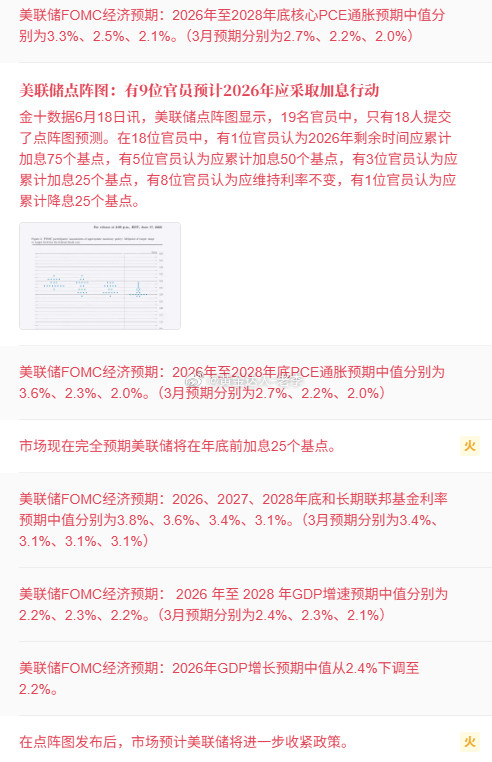

记者: 市场对最新的点阵图感到震惊,有接近一半的官员(9位委员)预计今年晚些时候应该加息。美联储是否正在重新考虑加息?

凯文·沃什: 必须承认通胀依然具有很强的粘性,尤其是近期能源价格带动的通胀抬头。如果数据表明通胀无法顺利回到2%的目标,美联储将毫不犹豫地采取一切必要工具,包括在必要时重新加息。确保价格稳定是我们的首要任务。

问题 3

记者: 考虑到你是特朗普总统提名的,而总统近期一直公开呼吁降息。如果未来通胀高企需要加息,你如何保证美联储的独立性?

凯文·沃什: 美联储的决策完全独立于政治压力。我们唯一的纲领是国会赋予我们的双重使命——物价稳定和充分就业。我们在做决定时不会考虑政治选举或任何外部压力,只会遵循经济客观规律。

问题 4

记者: 你过去曾严厉批评过点阵图和频繁的新闻发布会是“历史遗留的包袱”,你未来打算取消它们吗?这会不会是最后一次有记者会和点阵图的会议?

凯文·沃什: 新闻发布会可以是一个有用的沟通方式。引用我的导师乔治·舒尔茨(George Shultz)的话:当你召开新闻发布会时,你最好有重要的事情要说。美联储目前的沟通机制的确存在优化空间,点阵图有时会给市场带来误导性的“确定性”。我们正在内部认真评估如何让美联储的沟通更高效、更精简,不排除未来对现有的预测和发布机制进行机制性变革(Regime Change)。此外,我已经宣布在美联储内部成立新的专项工作组,重新审视央行的一系列常规运作。

问题 5

记者: 近期美债市场出现明显波动,长端收益率不断走高,市场担忧美国国债规模扩张已不可持续。美联储如何看待当前的财政赤字对货币政策的掣肘?

凯文·沃什: 债券市场作为衡量财政健康状况的晴雨表,确实在释放担忧信号。长端美债收益率的走高,在一定程度上反映了市场对长期通胀预期和财政赤字溢价的重新定价。虽然财政政策是国会和政府的职责,但美联储绝不会通过财政货币化来人为压低国债收益率。美联储会坚守职责,通过保持高利率或推进缩表(QT),来维护美元和美国金融资产的长期信用。

问题 6

记者: 尽管近期伊朗停战协议传出进展,但全球供应链仍未完全恢复,一些海外主要央行甚至在考虑重新加息,这是否会输入通胀压力,打乱美联储的路线图?

凯文·沃什: 通胀具有全球联动性。虽然和平进展令人欣慰,但供应链的重组和大宗商品价格的结构性震荡依然是最大的不稳定因素。在当前环境下,美联储必须以限制性利率对抗地缘政治带来的第二轮通胀(Second-round effects)冲击。

问题 7

记者: 你过去在公开演讲和听证会中多次提到,人工智能(AI)的普及会带来巨大的生产力提升,从而帮助降低通胀。为什么现在的政策依然如此偏向鹰派?

凯文·沃什: 我长期以来都是AI生产力乐观派。但必须解释的是,AI带来的技术性去通胀是一个长期趋势(Secular trend),而我们眼下对抗的是由于劳动力市场失衡、服务业粘性以及大宗商品导致的短期周期性通胀(Cyclical inflation)。美联储不能把抗通胀的希望完全寄托于未来的技术爆发上,眼下的货币政策必须脚踏实地,用紧缩政策先将近期的通胀按住。

问题 8

记者: 美联储在声明中提到近期就业数据表现出重新增长的势头,但市场很多人认为全职就业在下降、兼职在激增,家庭调查数据并不乐观。你是否过度关注了可能存在水分的表面数字?

凯文·沃什: 我们的确注意到了非农机构调查与家庭调查之间的结构性背离。劳动力市场的底层确实在发生结构性改变。但是,作为货币政策制定者,我们不会去追求一个十全十美的就业拼图,当前的就业市场整体依然足够有韧性,这使得我们能够将政策焦点百分之百地放在按住高企的通胀上。美联储将依赖不同的数据源,同时不希望市场因为某些单一数据释放而产生美联储必然会受其影响的过度反应。

问题 9

记者: 过去5年来通胀实际上长期高于2%,点阵图显示年内还要防范加息。美联储死守2%的目标,是否会最终在2026年底把经济拖入衰退?

凯文·沃什: 2%不是一个可有可无的统计偏好,它是锚定全球美元信用的基石。这个委员会将坚定交付价格稳定(This committee will deliver price stability)。如果市场开始怀疑我们对2%的承诺,那么长端美债和全球金融体系将付出更高的代价。如果要在容忍更高通胀和承担短期经济放缓的阵痛之间做选择,美联储会选择后者。

问题 10

记者: 导致近期通胀的主要诱因是突发的能源价格冲击,这是由于地缘政治引发的供给侧问题,加息并不能增加石油产量,为什么美联储要用货币紧缩去惩罚供给端带来的问题?

凯文·沃什: 货币政策确实无法钻出更多的石油。但是,外生性的能源暴涨极易引发第二轮通胀效应(Second-round effects),即能源成本向餐馆、运输、服务业乃至工资全面传导。美联储的职责不是去调节油价,而是筑起利率的高墙,阻止能源价格的上涨转化为全社会根深蒂固的通胀心理预期。

问题 11

记者: 你过去在学术界曾指出,死守2%可能会限制政策灵活性。在当前由于中东局势导致供应链重组、通胀顽固维持在3.8%左右的背景下,你会考虑将通胀目标提高到3%吗?

凯文·沃什: 在通胀尚未成功降至目标区间之前,任何讨论修改2%目标的言论都是极其危险的,这会直接动摇美联储的信誉。现在不是谈论更改终点线的时候,全委员会当前的唯一共识就是全力以赴将通胀拉回2%。

问题 12

记者: 既然最新的点阵图里有9位委员预计今年需要加息,这是否意味着美联储现在的基本预测(Base case)已经变为了加息,而彻底关闭了降息大门?

凯文·沃什: 点阵图只是每位委员基于目前那一刻数据的个人预测,并不是美联储提前写好的行动计划。当前的政策是维持利率不变。美联储确实没有降息的紧迫感,但至于下一步是加息还是长期维持高位,完全要看今年三、四季度的通胀表现,不应该给市场造成某种确定性的错觉。

问题 13

记者: 维持高利率更长时间甚至暗示加息,正在让许多中小型银行的商业地产(CRE)贷款面临巨大的违约压力,美联储是否做好了应对潜在银行流动性危机的准备?

凯文·沃什: 美联储和监管机构正在密切监控银行系统的资产负债表。货币政策的职责是维护宏观物价稳定,我们不能为了照顾某些局部的、特定的行业风险而牺牲全局的抗通胀大局。如果个别金融机构出现流动性困难,美联储拥有充足的常备借贷便利(SRF)和贴现窗口等金融稳定工具来定点处理。

问题 14

记者: 杰罗姆·鲍威尔(Jerome Powell)卸任主席后选择继续留在美联储董事会担任理事,这在近代美联储历史上非常罕见。这是否会挑战你的管理权威,你们在本次会议上有分歧吗?

凯文·沃什: 杰(Jay)是一位杰出的公仆,我对他的留任表示极其由衷的欢迎。鲍威尔过去几年的危机处理经验对整个委员会来说是一笔宝贵的财富。在这个过渡期,两人的合作非常高效,而本次12比0全票通过的利率决议本身,就证明了美联储内部在面对当前通胀考验时,展现出了高度的团结与共识。海外新鲜事