印尼翻脸比翻书快?中企百亿投资换来"收割镰刀",但真正的底牌,我们还没亮完!

印尼这手"关门斩赎",玩得是真溜啊。

2026年一开年,印尼新总统普拉博沃就甩出一套组合拳:镍矿开采配额直接从3.79亿吨砍到2.5亿吨,降幅超30%;镍矿基准价计算公式一改,修正系数从17%飙到30%,矿价直接翻倍;连"买镍送钴"的好日子也到头了——伴生金属统统单独计价收税。

中企在印尼投了上百亿美元打造的镍产业帝国,一夜之间成本暴涨200%。有些企业已经陷入太深,想撤都撤不了,只能硬扛。

很多朋友气得直拍桌子:这不就是卸磨杀驴吗?

但我要说,光生气没用,光谴责更没用。老百姓看在眼里急在心里,但国家层面、企业层面,其实早就在下一盘大棋了。只是这盘棋,需要大家统一步调,不能各自为战。

第一招:技术换道,让镍"降级"成配菜

咱们最大的底气,从来不在矿山上,而在技术里。

宁德时代的"神行PLUS"磷酸铁锂电池,已经做到15分钟充电80%,完全不用镍、不用钴,成本还更低。

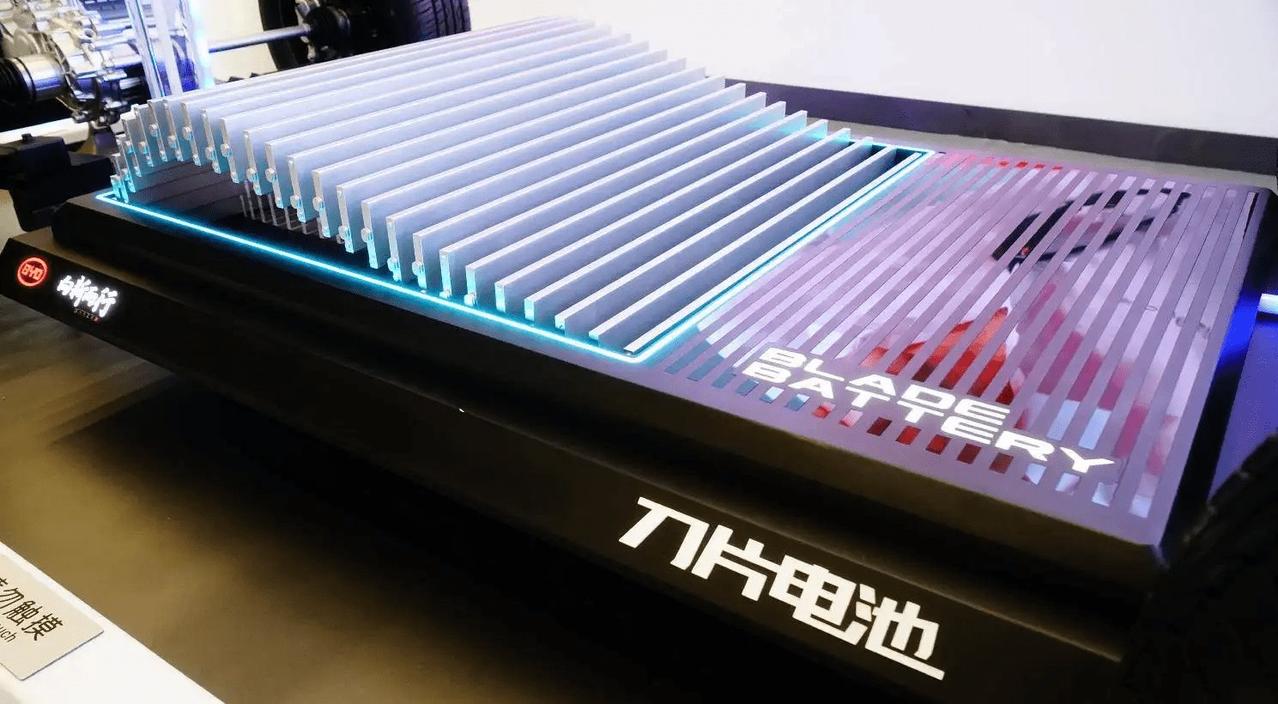

比亚迪的刀片电池3.0,钴用量削减70%,全系车型大规模采用磷酸铁锂路线。

数据不会骗人:磷酸铁锂电池的市场份额,从2020年不到10%,已经飙升到2024年的50%。镍和钴,正在从"主菜"变成"配菜"。

这什么意思?印尼卡的是昨天的脖子,我们走的是明天的路。 等无镍、少镍技术大规模量产,镍的战略价值会被直接打下来。到时候不是我们要镍,而是印尼求着我们买。

第二招:全球布局,东方不亮西方亮

印尼以为捏住了全球70%的镍产量就能拿捏中国?太天真了。

菲律宾已经替代印尼成为中国最大的镍原矿供应国,2025年进口量超过4000万吨湿吨。印尼一涨价,咱们马上加大菲律宾采购,印尼自己先慌了,5月份不得不暂停新计价方式。

非洲方向更猛:青山集团已向马达加斯加提交数十亿美元的大型开发项目提案;力勤资源正在考察坦桑尼亚项目,还考虑重启新喀里多尼亚的Koniambo镍矿。

津巴布韦、刚果(金)的镍钴资源开发权,中企早已拿到手。进口来源多元化,是最直接的风险对冲。

第三招:电池回收,"城市矿山"比真矿山还值钱

这才是很多人没想到的王炸。

2025年,中国电动汽车保有量突破4000万辆,每年产生超过20万吨退役电池。这些"报废"电池里,锂、钴、镍的回收率已经达到90%以上。

格林美、邦普循环(宁德时代旗下)这些企业,已经把"城市矿山"开采得风生水起。再生镍、再生钴的成本,比原生矿低得多,而且不受任何国家卡脖子。

2030年,中国动力电池退役量预计突破350万吨。如果再生利用率提升到70%,可减少原矿开采超2亿吨。 到时候,印尼的镍矿,爱卖不卖。

第四招:国家层面出重拳,该疼的必须让他疼

但光靠企业自救还不够。对于这种反复无常、出尔反尔的国家,必须让他付出实实在在的代价。

雅万高铁——中国高铁"走出去"的旗舰项目,142公里、45.5亿美元贷款。印尼现在运营亏损严重,还想把40年贷款期延长到50年甚至60年。

二期高铁?先缓缓吧。 既然你不讲契约精神,那咱们也按规矩办事。该收的账一分不能少,该谈的条件一条不能让。

稀土和关键矿产出口管制,是中国手里最硬的牌。全球95%的稀土精炼在中国手里,F-35战斗机近九成稀土材料依赖中国供应。

印尼不是想跟美国勾勾搭搭、拿镍矿换关税减免吗?那咱们也得让他明白:跟中国不友好,是要付出代价的。 该收紧的收紧,该审查的审查,让他在国际市场上尝尝被孤立的滋味。

印尼这种"资源民族主义"的玩法,说白了就是想白嫖中企的技术和资本,然后翻脸不认人。但问题是:坐拥矿石却离不开中企技术资本的格局,从来没变过。

短期看,印尼通过政策猛踩油门,获得了纸面收益。但中长期呢?透支的是国家信用,赶走的是未来投资,失去的是产业链话语权。

咱们要做的,不是各自为战、让企业单打独斗,而是在国家统一计划下,技术、资源、外交、金融多管齐下,同步发力。该绕道的绕道,该替代的替代,该反击的反击。

打得他疼,打得他反悔,打得他今后主动来求我们。