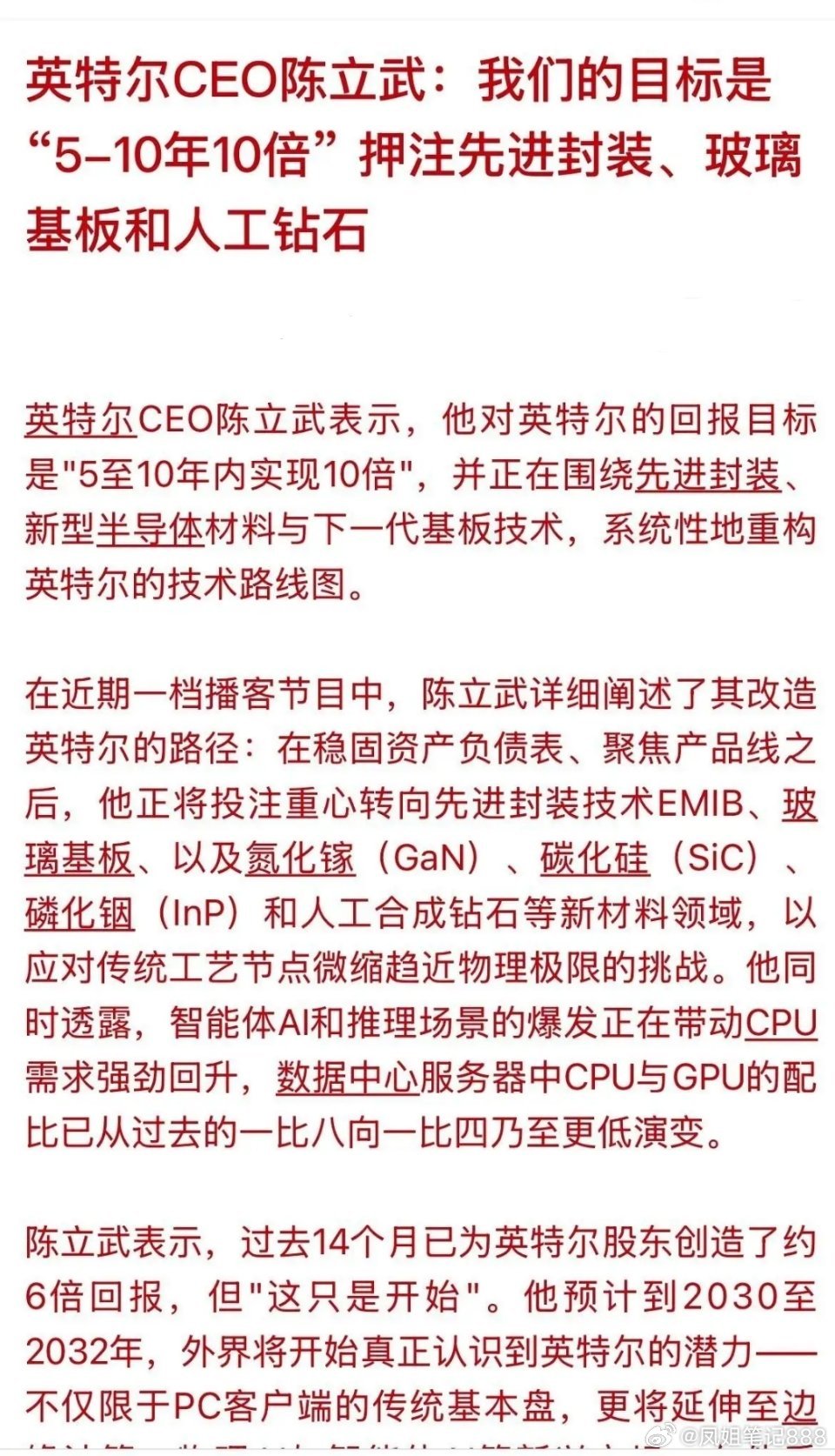

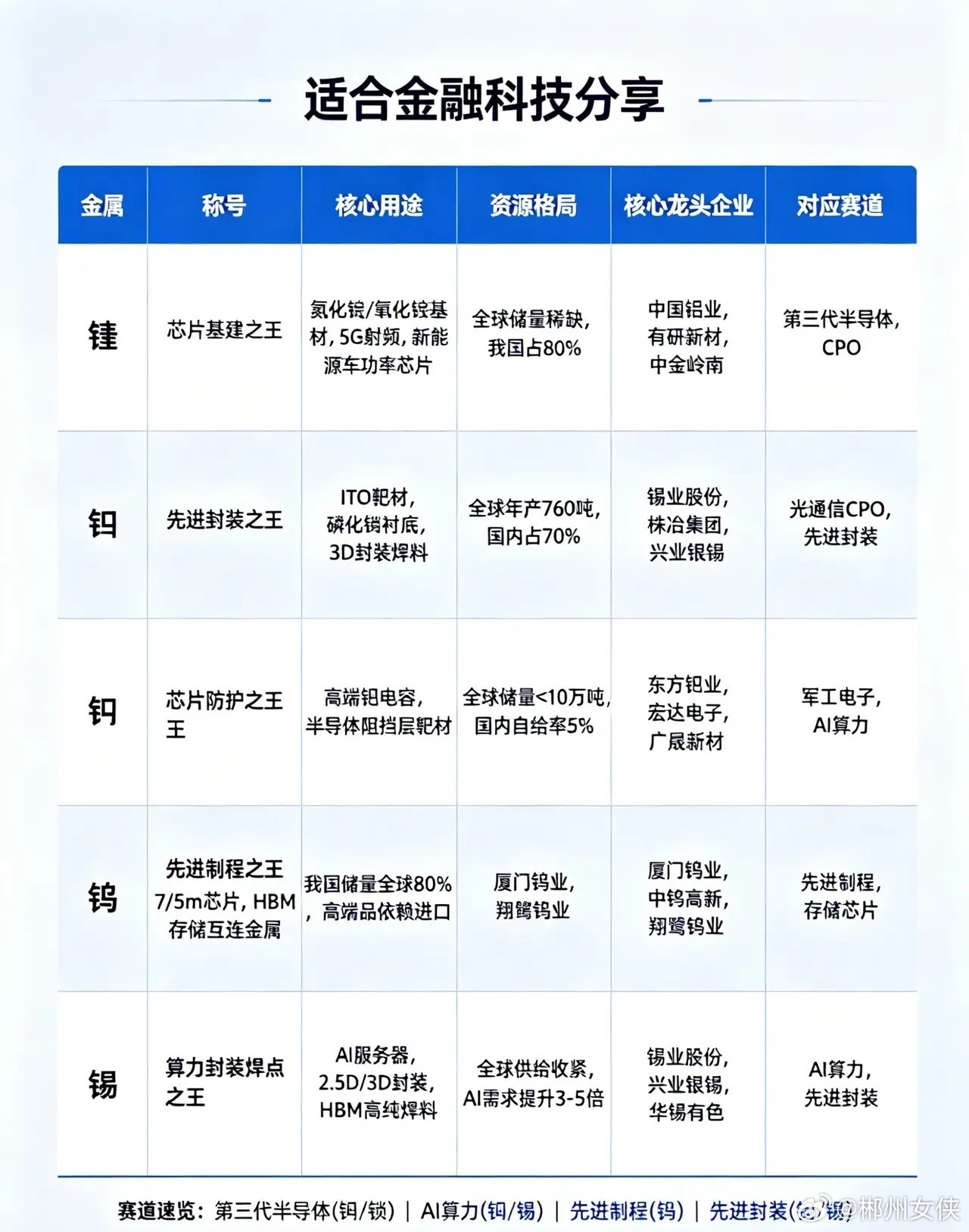

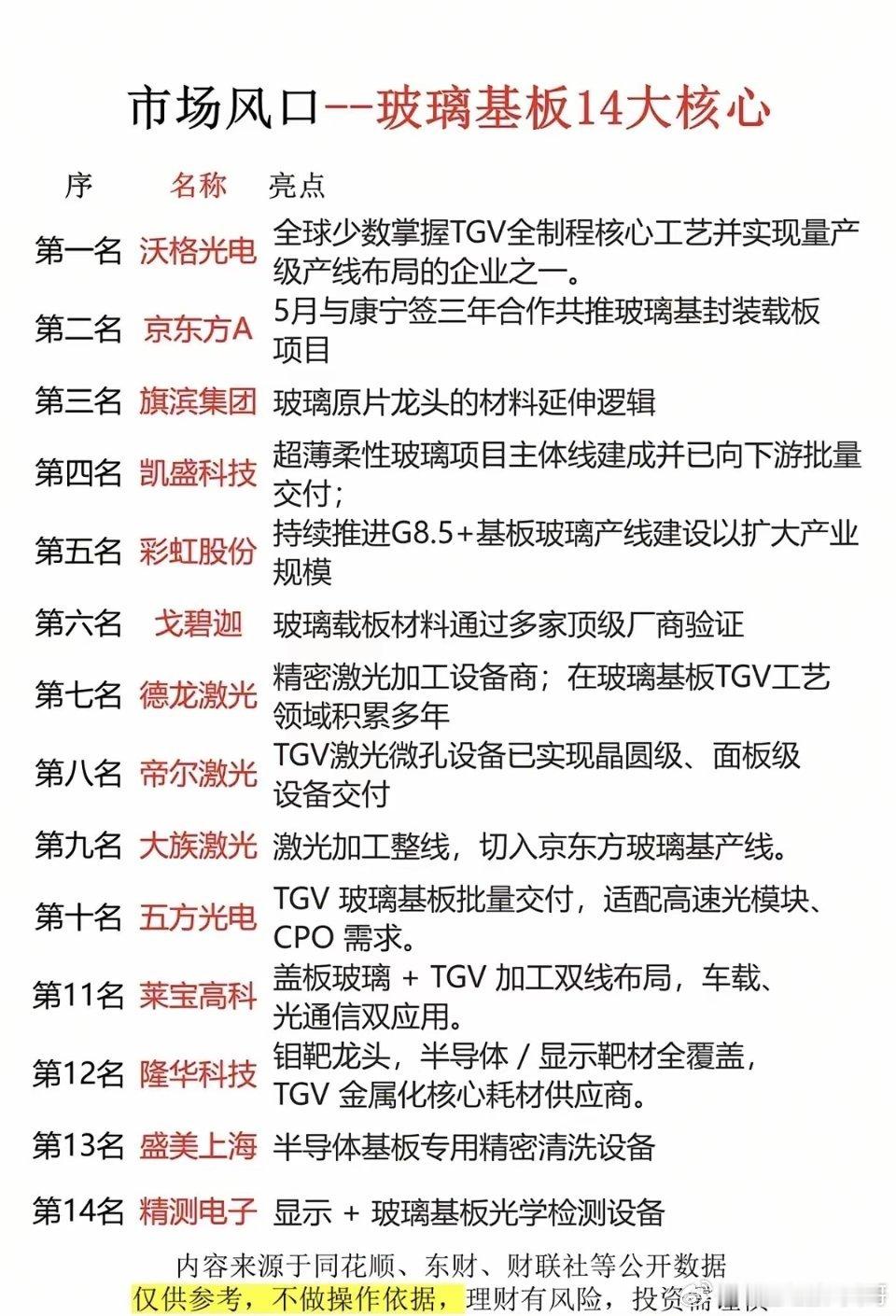

本轮玻璃基板行情,依旧是资本市场惯用的炒作套路:以多场景通用为核心叙事,捆绑半导体、显示、光伏、车载、光学多个赛道,塑造“一材通吃”的成长故事。

但产业现实截然不同,各赛道的玻璃基板核心标准完全割裂:半导体看重高精度、低翘曲;显示行业侧重大尺寸、高一致性;光伏优先控成本、强耐候;车载主打安全性、高可靠性;光学则极致要求高透过率、低杂质。所谓全场景适配,并非赛道空间广阔,而是技术落地难度成倍叠加,不存在通用型万能玻璃材料。

细分赛道企业的红利获取逻辑,远比题材炒作严苛。

长信科技、蓝思科技等车载、消费电子玻璃企业,能否受益的核心不在于提前布局,而在于下游客户的付费意愿。车载行业极度保守,车企智能化转型的核心底线是严控BOM成本。新增高端玻璃材料,意味着全套重新认证、测试、风险评估,车载零容错的特性,决定了新材料无法像手机配件一样通过OTA迭代修复问题,新品落地门槛极高,完全取决于整车平台是否愿意为性能溢价买单。

水晶光电、福晶科技等光学材料企业更是如此。光学赛道本身属性偏慢,具备客户粘性高、验证周期长、技术壁垒高的特点,看似利润率可观,但扩产、放量速度极慢。市场将其包装为卡位核心材料的优质标的,实则只是稳守基本盘,业绩爆发空间有限,单靠新材料赛道撬动估值暴涨并不现实。

新材料行业从来没有速成神话,越基础的核心材料,越依赖反复测试、调试、认证与长期沉淀。

回顾过往科技赛道行情,剧本高度相似:柔性屏、陶瓷机身、石墨烯、电池新材料等,初期均被炒作成万亿级风口,最终能持续盈利的,永远是手握产线、设备、良率优势和核心客户资源的头部企业。科技产业的核心盈利规律,从来不是比拼技术最先进,而是比拼最先落地、控得住成本、稳得住量产。

玻璃基板的行情热度,本质是暴露了新材料产业化的真实路径:任何材料从概念落地为真实利润,必须跨越样品、验证、小批量、量产、降本五道核心关卡,每一关都需要持续烧钱,且存在迭代翻车风险。产业链全员入局,但最终只有少数头部企业能走完完整流程。

本轮行情并非科技神迹、材料封神,只是传统材料赛道换了新潮的炒作外壳。发布会的宣传、研报的叙事、短期的股价波动都有迷惑性,但良率、成本、客户真实采购订单,不会造假。

最终行业格局只会是:头部企业凭稳定量产和成本优势吃肉,中小跟随者少量喝汤,纯粹炒概念的标的终将回归基本面。能把高端玻璃从空中楼阁的概念,打磨成可稳定交付的工业产品,才是真正的核心竞争力。其余多数参与者,终究只是行情陪跑者。