AI算力引爆金属新周期,大宗+战略小金属双线开启价值重估

全球AI算力基建建设浪潮持续升温,服务器PCB、高速光模块、半导体先进封装、液冷散热等核心硬件产业链全面扩容。整条算力硬件产业链对各类金属原材料形成刚性增量需求,叠加国内战略矿产供给端持续收紧,算力金属赛道走出持续性上行行情。目前赛道已形成大宗基础算力金属+稀缺战略小金属双主线格局,两大分支供需逻辑清晰、成长确定性突出,各自孕育核心龙头投资机会,迎来全面价值重估阶段。

一、大宗算力金属:硬件基建核心基石,需求稳健扩容

铜、锡、铝三大大宗金属是AI算力硬件的刚需基础原料,下游应用场景广、用量规模大,深度受益于算力基础设施规模化落地,为赛道提供稳健行情支撑。

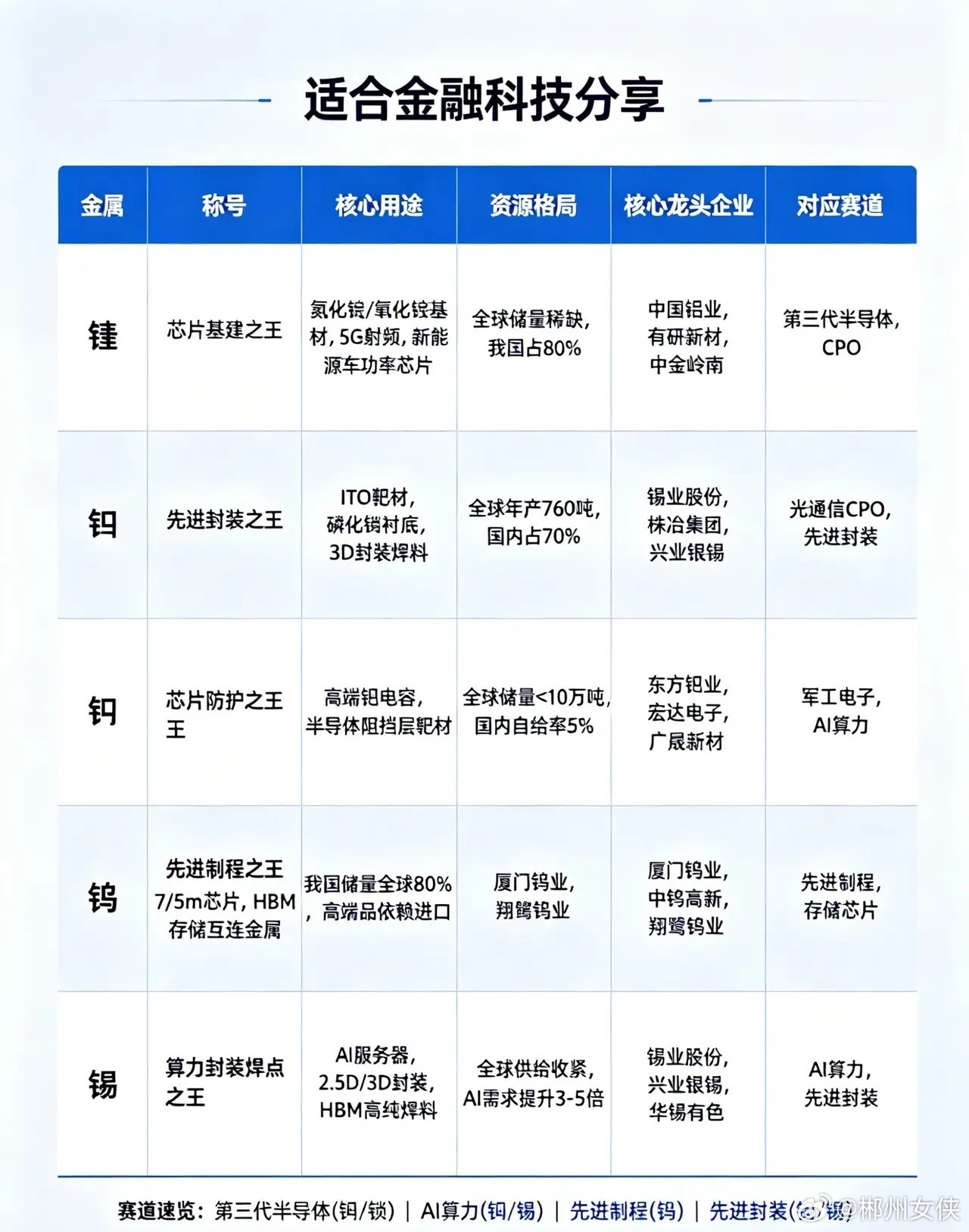

1. 铜:作为高速通信线缆、服务器液冷管路、PCB核心基材的核心原料,算力硬件增量带动电子铜箔需求持续爆发。紫金矿业、江西铜业、铜陵有色精准布局高附加值电子铜箔深加工业务,深度绑定服务器产业链,充分承接行业增量红利。

2. 锡:是光模块封装、半导体芯片焊料环节不可或缺的关键材料,贯穿光通信与芯片制造核心流程。锡业股份坐拥大规模高纯锡资源及丰富伴生稀有金属储备,资源壁垒突出;兴业银锡、华锡有色产能弹性充足,可快速响应下游激增需求。

3. 电解铝:广泛应用于算力设备液冷散热组件、氮化镓半导体衬底载体。中国铝业在深耕电解铝主业的同时,布局高纯镓稀缺资源,实现双线受益;神火股份聚焦核心电解铝产能扩张,充分享受算力基建带来的需求增量。

二、战略稀缺小金属:高端制造刚需,供需格局极致紧缺

铟、锗、钨、钼、镓、钽等战略小金属,属于半导体、高端光通信、AI服务器的不可替代核心原料,具备资源稀缺、供给受限、工艺壁垒高三大核心优势,是本轮算力金属行情的弹性核心。

1. 铟:磷化铟光芯片、ITO导电靶材的核心原材料,为高速光通信、显示硬件刚需原料。锡业股份拥有国内领先的伴生铟矿资源体量,资源储备优势显著;株冶集团稳定量产供应高纯铟,深耕高端深加工领域;中金岭南实现铟、镓双稀缺金属资源布局,业务协同性极强。

2. 锗:主要用于光纤预制棒、高速光通信器件制造,是高端光网络建设的核心材料。云南锗业构建了从矿产开采、提纯加工到半导体衬底制造的完整全产业链,行业壁垒极高;驰宏锌锗依托自有铅锌矿伴生资源,实现锗精矿稳定量产,供给能力稳健。

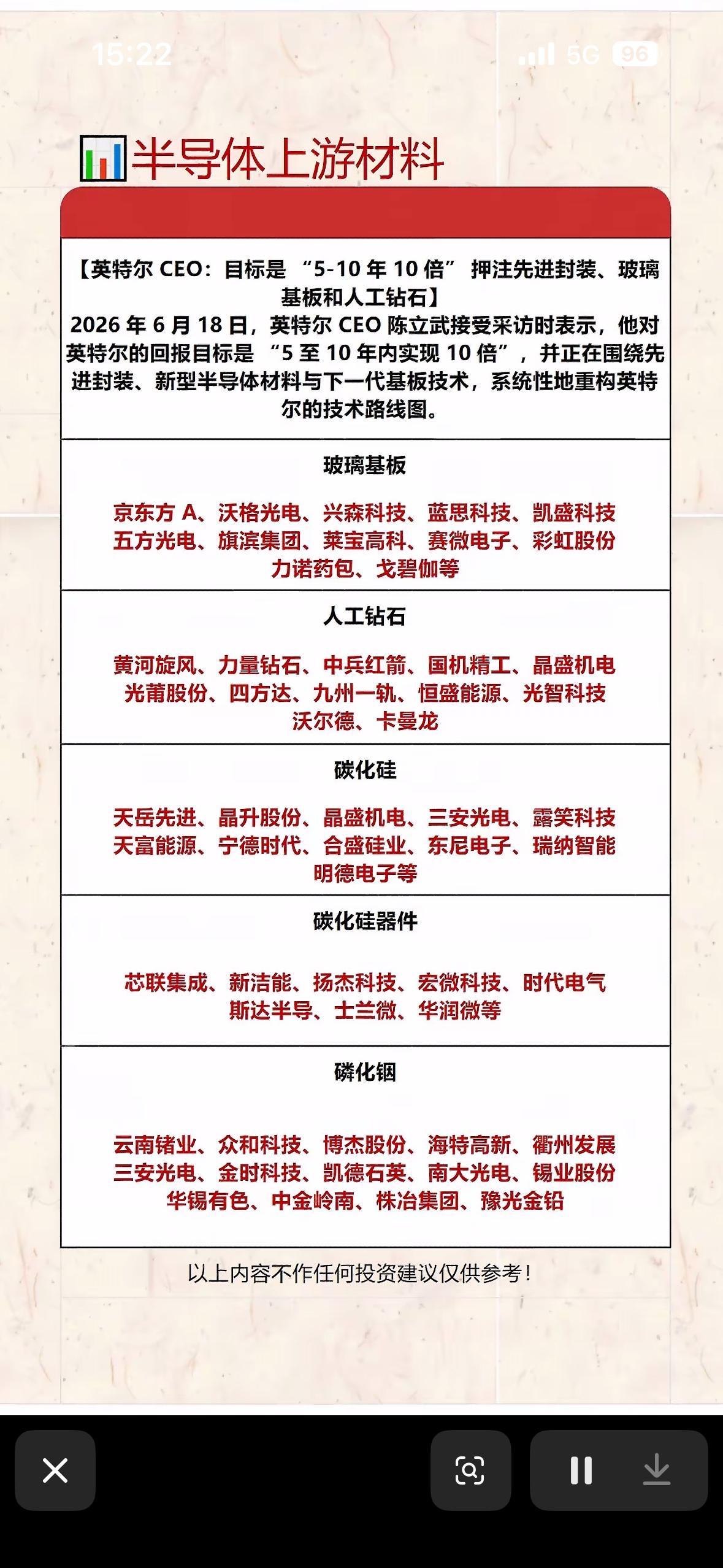

3. 钨:广泛用于PCB精密钻针、半导体六氟化钨电子特气、散热基板等算力核心配件。中钨高新专注PCB硬质钻针核心原料研发生产,绑定下游PCB龙头;厦门钨业覆盖钨资源全产业链布局,综合实力行业领先;斯瑞新材深耕钨铜散热基板研发,适配高端算力设备散热需求。

4. 钼:是GPU、半导体设备高纯溅射靶材的核心原料,深度受益于AI芯片迭代升级。金钼股份掌控上游高纯钼矿核心资源,原材料壁垒稳固;洛阳钼业实现铜钼资源协同布局,产能规模优势突出;江丰电子聚焦钼靶材高端深加工,切入半导体核心供应链。

5. 高纯镓:氮化镓功率芯片的核心基材,是AI服务器、新能源半导体的刚需材料,中国铝业为行业绝对龙头,产能与技术双重领跑。

6. 钽:核心应用于AI服务器高端钽电容,保障算力设备电源稳定运行,东方钽业拥有完整钽铌一体化产业链,产品适配高端算力硬件需求。

三、赛道核心长期驱动逻辑

1. 下游需求持续高增:AI服务器迭代升级、高速光模块规模化渗透、半导体先进封装扩产,持续拉动各类算力金属消耗量稳步攀升,行业成长具备长期确定性。

2. 供给端刚性收缩:国内对铟、钨、钼、锗等战略核心矿产实施严格的开采管控、出口限流政策,行业新增供给有限,海外原材料供给缺口持续扩大,国内持证矿产企业独享行业涨价红利。

3. 技术壁垒构筑高护城河:电子级高纯金属的提纯、深加工工艺技术门槛极高,行业合规产能稀缺,头部企业客户粘性极强,行业集中度持续提升,企业毛利率稳步修复、盈利质量持续改善。

四、分层布局策略与风险提示

布局策略

采用稳健底仓+弹性博弈的分层布局思路:

• 稳健配置:重点布局铜、铝等大宗算力金属龙头,依托算力硬件长期刚需增量,赚取行业稳健成长收益,适合底仓配置。

• 弹性博弈:优先布局铟、锗、钨、钼等稀缺战略小金属,依托极致供需缺口与强涨价预期,博取行业超额收益。

风险提示

1. AI算力设备行业扩产节奏不及预期,导致上游金属终端需求走弱;

2. 部分金属新增矿山产能、新建深加工项目落地,缓解行业供需紧张格局,压缩企业盈利空间。