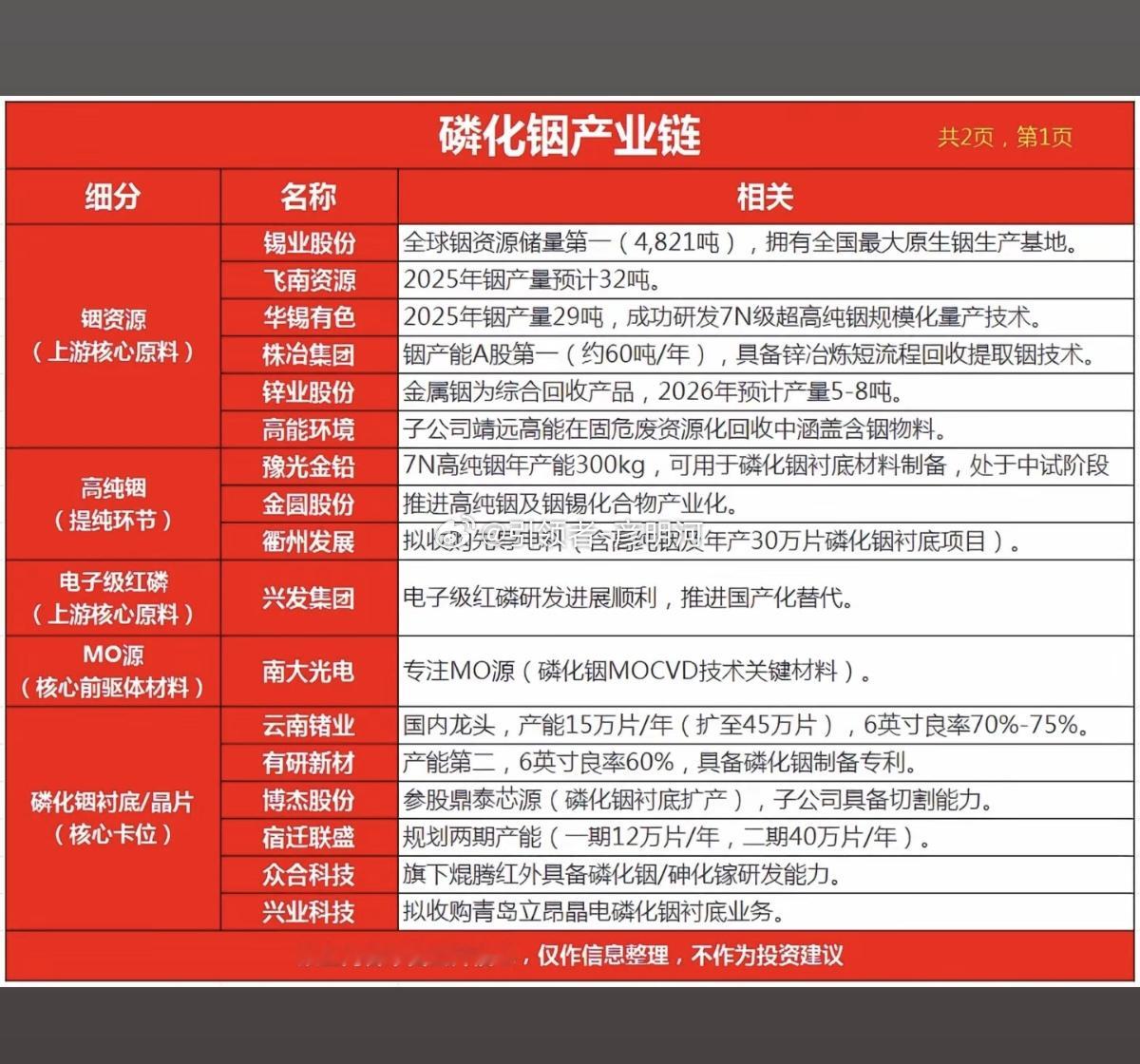

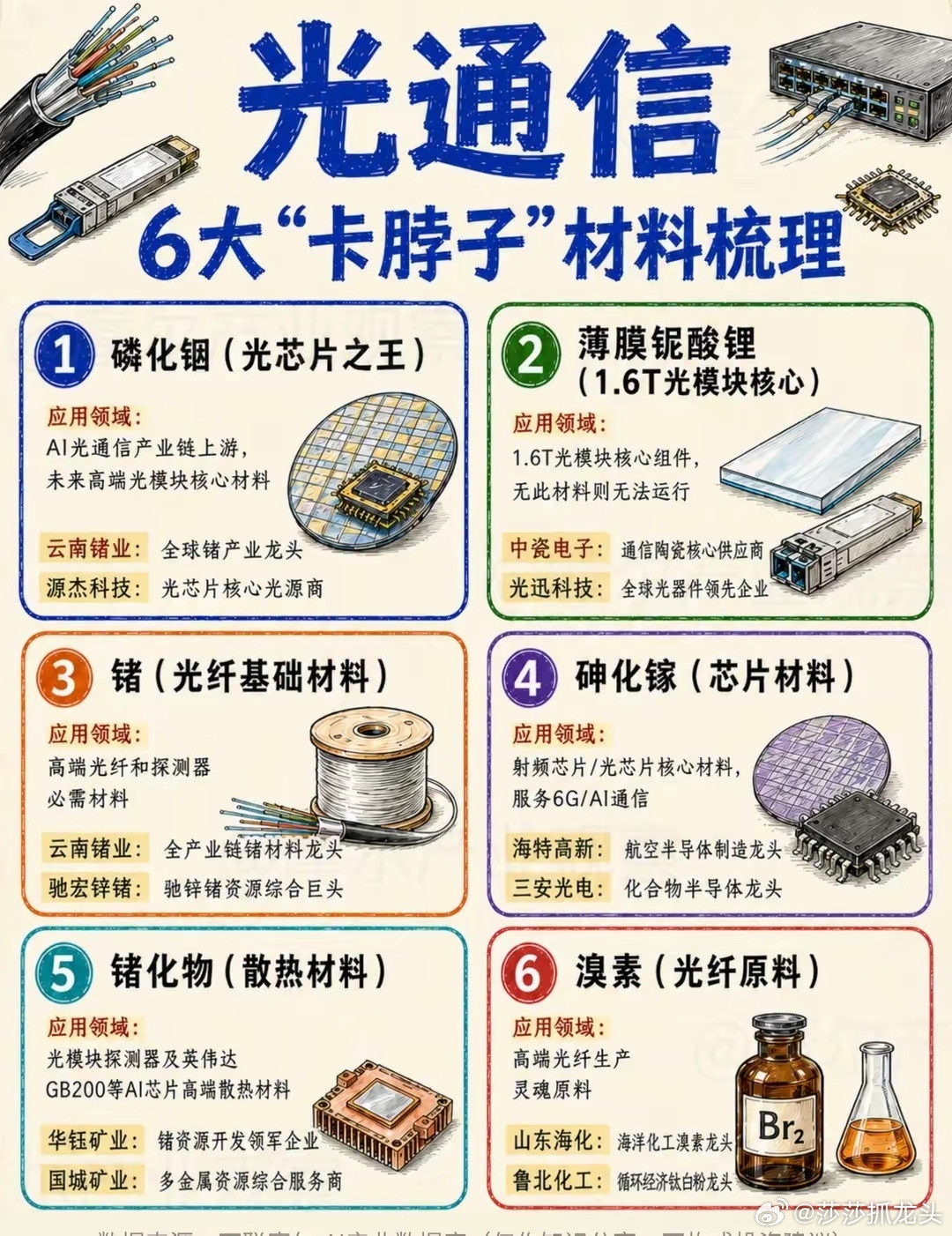

磷化铟产业链

一、铟资源(上游核心原料)$锡业股份 sz000960$ :全球铟资源储量第一(4821 吨),拥有全国最大原生铟生产基地。$飞南资源 sz301500$ :2025 年铟产量预计 32 吨。$华锡有色 sh600301$ :2025 年铟产量 29 吨,成功研发 7N 级超高纯铟规模化量产技术。株冶集团:铟产能 A 股第一(约 60 吨 / 年),具备锌冶炼短流程回收提取铟技术。锌业股份:金属铟为综合回收产品,2026 年预计产量 5-8 吨。高能环境:子公司靖远高能在固危废资源化回收中涵盖含铟物料。

二、高纯铟(提纯环节)豫光金铅:7N 高纯铟年产能 300kg,可用于磷化铟衬底材料制备,处于中试阶段。金圆股份:推进高纯铟及铟锡化合物产业化。衢州发展:拟收购先导电科(含高纯铟及年产 30 万片磷化铟衬底项目)。

三、电子级红磷(上游核心原料)兴发集团:电子级红磷研发进展顺利,推进国产化替代。

四、MO 源(核心前驱体材料)南大光电:专注 MO 源(磷化铟 MOCVD 技术关键材料)。

五、磷化铟衬底 / 晶片(核心卡位)云南锗业:国内龙头,产能 15 万片 / 年(扩至 45 万片),6 英寸良率 70%-75%。有研新材:产能第二,6 英寸良率 60%,具备磷化铟制备专利。博杰股份:参股鼎泰芯源(磷化铟衬底扩产),子公司具备切割能力。宿迁联盛:规划两期产能(一期 12 万片 / 年,二期 40 万片 / 年)。众合科技:旗下焜腾红外具备磷化铟 / 砷化镓研发能力。兴业科技:拟收购青岛立昂晶电磷化铟衬底业务。

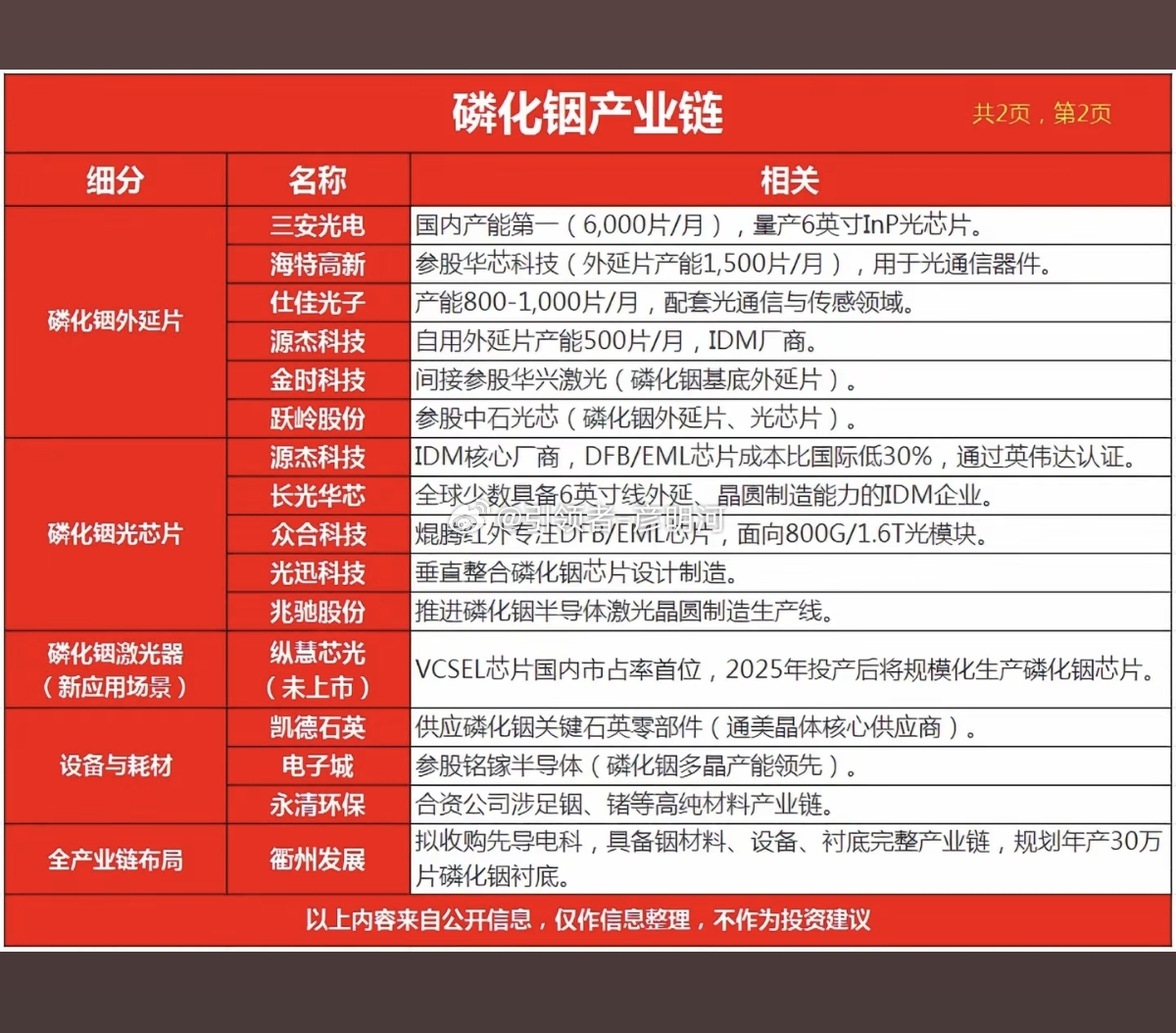

六、磷化铟外延片三安光电:国内产能第一(6000 片 / 月),量产 6 英寸 InP 光芯片。海特高新:参股华芯科技(外延片产能 1500 片 / 月),产品用于光通信器件。仕佳光子:产能 800-1000 片 / 月,配套光通信与传感领域。源杰科技:自用外延片产能 500 片 / 月,属于 IDM 厂商。金时科技:间接参股华兴激光,业务覆盖磷化铟基底外延片。跃岭股份:参股中石光芯,布局磷化铟外延片、光芯片业务。

七、磷化铟光芯片源杰科技:IDM 核心厂商,DFB/EML 芯片成本比国际低 30%,已通过英伟达认证。长光华芯:全球少数具备 6 英寸线外延、晶圆制造能力的 IDM 企业。众合科技:旗下焜腾红外专注 DFB/EML 芯片,产品面向 800G/1.6T 光模块。光迅科技:垂直整合磷化铟芯片设计制造业务。兆驰股份:推进磷化铟半导体激光晶圆制造生产线建设。

八、磷化铟激光器(新应用场景)纵慧芯光(未上市):VCSEL 芯片国内市占率首位,2025 年投产后将规模化生产磷化铟芯片。

九、设备与耗材凯德石英:供应磷化铟关键石英零部件,是通美晶体核心供应商。电子城:参股铭镓半导体,磷化铟多晶产能行业领先。永清环保:旗下合资公司涉足铟、锗等高纯材料产业链。

10 、全产业链布局衢州发展:拟收购先导电科,覆盖铟材料、设备、衬底完整产业链,规划年产 30 万片磷化铟衬底。

备注:以上内容来自公开信息,仅作信息整理,不作为投资建议。财经理财A股