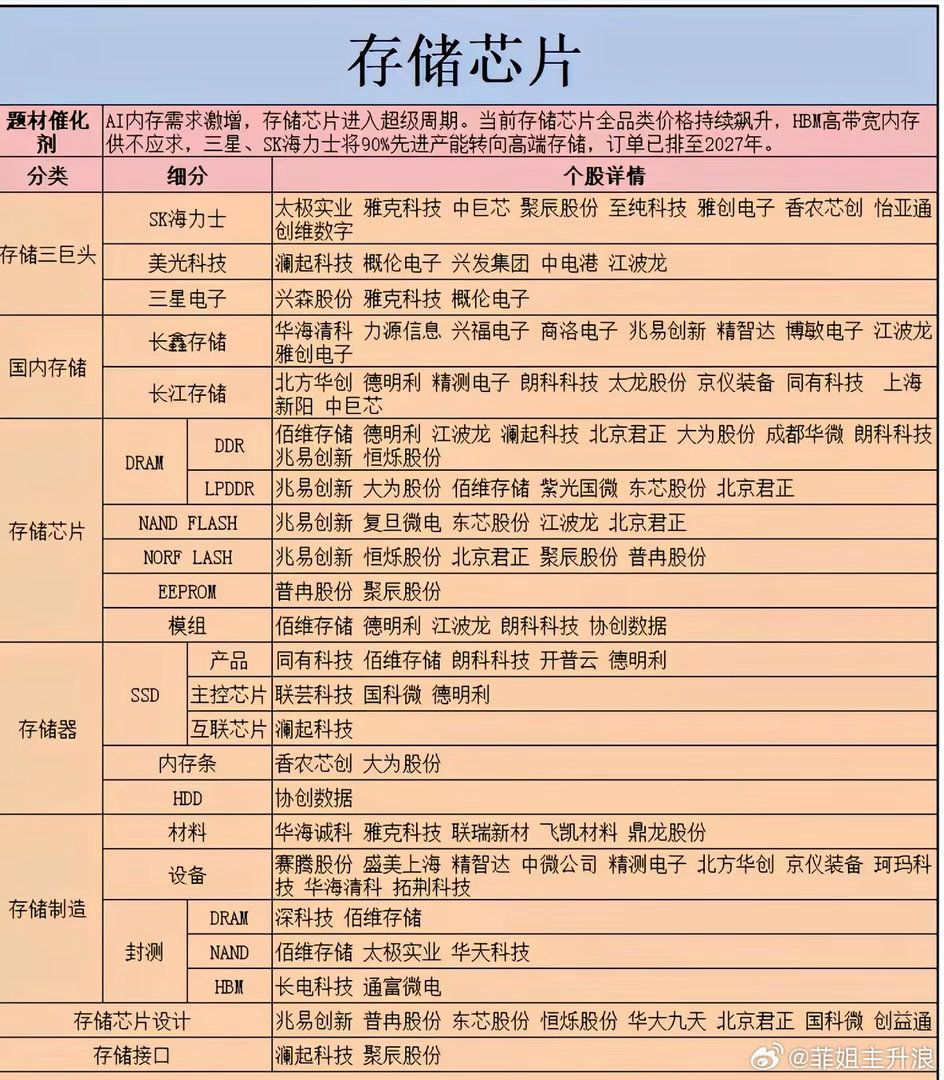

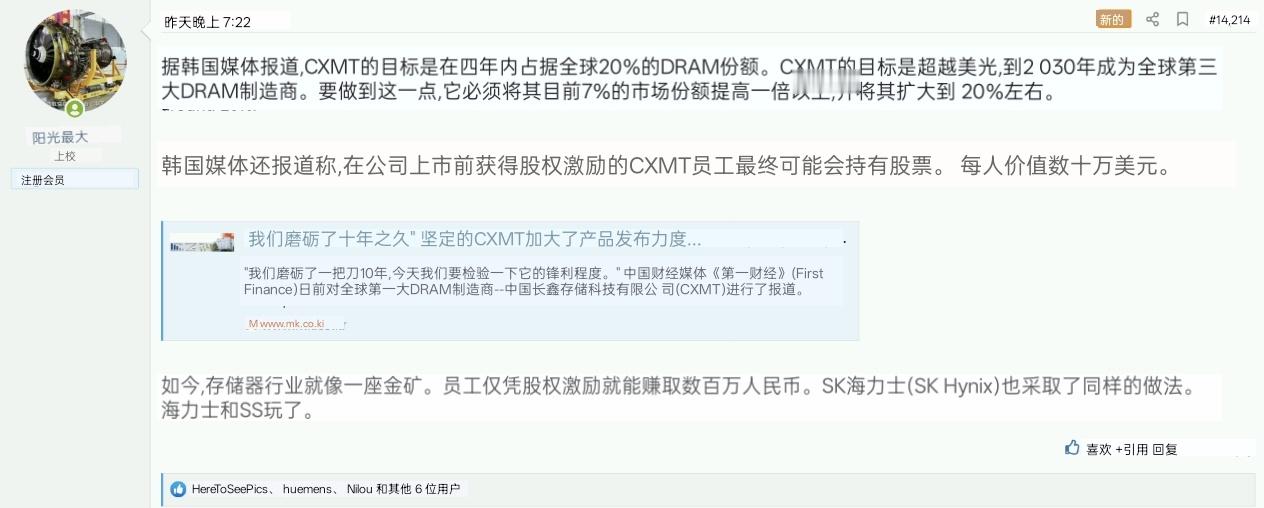

订单排到2027年!存储芯片迎来超级上行周期就在多数人还把存储当成传统周期板块时,AI算力带来的需求风暴已经彻底改写行业格局。过去几年持续低迷的存储行业,正在走出一轮量价齐升的超级行情,海外巨头主动收缩低端产能,全力投向HBM高端新品,全品类货源紧张,订单直接锁定到两年之后。本轮行情的导火索,来自海外三巨头的产能战略大转向。三星、SK海力士、美光不约而同把九成先进产能倾斜给AI高带宽内存,消费级普通存储供给持续收缩。一边是供给主动收缩,另一边是AI服务器对内存的需求爆发式增长,供需缺口快速拉大,芯片价格迎来连续上调。SK海力士产业链:太极实业、雅客科技、中巨芯;美光产业链:澜起科技、江波龙;三星产业链:兴森股份、雅克科技。供需反转之下,国内两大存储原厂充分受益。长鑫存储深耕DRAM赛道,兆易创新、佰维存储等下游厂商订单饱满;长江存储聚焦NAND闪存,带动北方华创、精测电子等设备厂商业绩回暖。国产存储厂商赶上行业涨价窗口,业绩迎来大幅修复。顺着产业链往下拆解,DRAM、NAND两大主存储率先涨价。DDR与LPDDR内存颗粒持续缺货,江波龙、德明利、兆易创新等模组厂商拿到充足订单。SSD固态硬盘、内存条紧跟涨价节奏,佰维存储、朗科科技、协创数据等模组环节直接吃到涨价红利。再往上游延伸,材料与设备环节同样紧俏。湿电子化学品、特种材料供不应求,雅克科技、华海诚科订单持续爆满;刻蚀、量测设备被各大晶圆厂抢购,中微公司、北方华创、京仪装备进入产能交付高峰期。封测端同样产能紧张,太极实业、长电科技承接大量HBM封装订单,高端封测产能一仓难求。回顾近期盘面,科技板块轮动速度不断加快,资金开始从纯题材炒作,逐步回流业绩可兑现的周期硬件。存储芯片兼具涨价周期+AI算力刚需双重逻辑,既具备产品涨价带来的利润弹性,又拥有长期算力建设带来的成长空间,成为机构布局的核心方向。行业周期一旦反转,上涨往往会持续好几年。当下海外大厂控产保价、AI需求持续爆发,存储行业已经正式进入上行大周期,从颗粒、模组,再到设备、材料、封测,整条产业链都会逐级受益。温馨提示:本文仅梳理产业基本面信息,不构成任何投资建议。周期板块价格波动剧烈,题材存在预期兑现风险,请理性看待行情,独立研判估值位置,合理控制仓位。