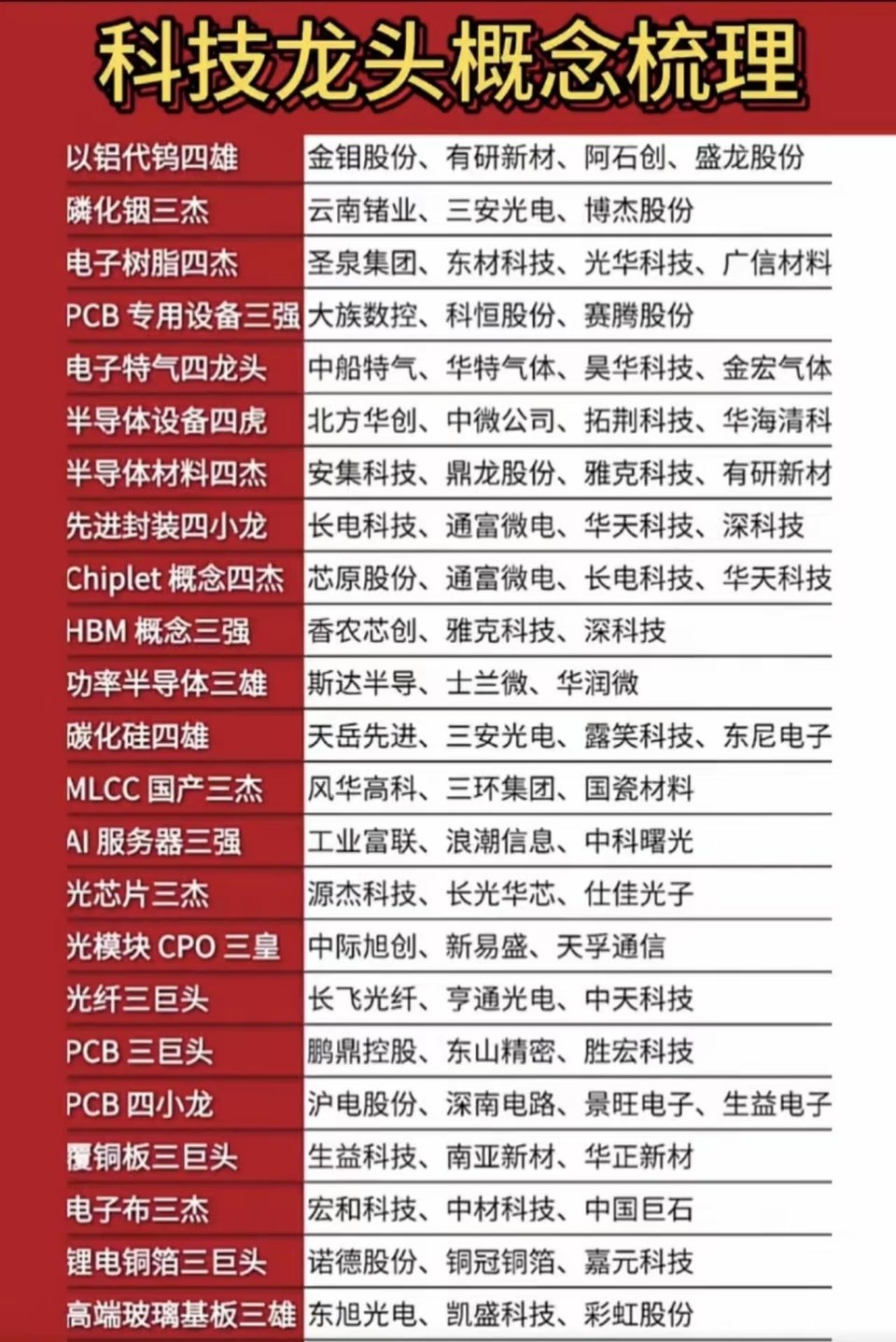

光模块出口暴增100倍!华工科技还有多少空间?

“出口暴增100倍”系低基数效应下的统计错觉,实际是800G+高端产品从送样小批量到规模交付的质变,而非整体业务百倍增长。华工科技后续空间取决于毛利率修复与1.6T/3.2T技术卡位,短期看订单兑现,长期看盈利质量改善。

核心事实澄清

数据真相:同比增100倍(实际约139倍)仅针对子公司华工正源800G及以上光模块海外出口额,因去年同期处于送测阶段基数极低;公司2026年一季度归母净利润同比增55.76%,光互联业务盈利增120%,并非整体业绩百倍增长 。

当前地位:已实现1.6T光模块全球第一梯队规模化交付,800G LPO系列获北美头部客户40-80万只订单,泰国海外产能布局对冲贸易风险,但光电器件毛利率(约13%-20%)仍显著低于中际旭创、新易盛(40%+) 。

未来增长空间三大驱动

产品结构升级带来的毛利修复

随着高毛利的AI算力光模块(800G/1.6T)占比从2023年2.6%升至2025年18.5%以上,传统低毛利电信模块拖累减弱,毛利率有望逐季改善 。

关键看点:2026年下半年1.6T批量供货及3.2T CPO/NPO解决方案进展,若高端占比持续提升,净利率有5-10个百分点的修复空间 。

产能释放与海外本土化交付

海外一期产能目标月产25-30万只,2026年底北美新厂房建成后将进一步支撑1.6T订单交付,订单排期已至2027-2028年 。

全球化布局降低关税风险,提升对北美云厂商的响应速度,巩固第二梯队向第一梯队跃升的基础 。

技术迭代护城河

布局硅光、薄膜铌酸锂及自研光芯片(200G EML攻坚),若自给率提升将大幅降低成本,缩小与头部厂商的毛利差距 。

3.2T XPO等前沿技术首发显示研发实力,若能率先通过大客户验证,将打开新一轮溢价空间 。

风险与制约

竞争加剧:中际旭创、新易盛占据先发优势,若行业价格战重启,华工科技因规模效应较弱可能承压 。

技术路线不确定性:CPO(共封装光学)若加速替代可插拔模块,传统产线面临减值风险,需密切关注英伟达等巨头技术路线切换节奏 。

估值压力:年内涨幅已超120%,市值近1800亿元,若半年报业绩增速不及预期或毛利率改善缓慢,存在回调压力 。

结论:华工科技仍有结构性成长空间,核心逻辑是从“量增”转向“利增”。若2026年下半年毛利率能回升至25%以上且1.6T份额稳固,市值有望突破前期高点;否则将陷入高位震荡。建议重点关注半年报中光模块毛利率及北美大客户验证进度两大指标 。