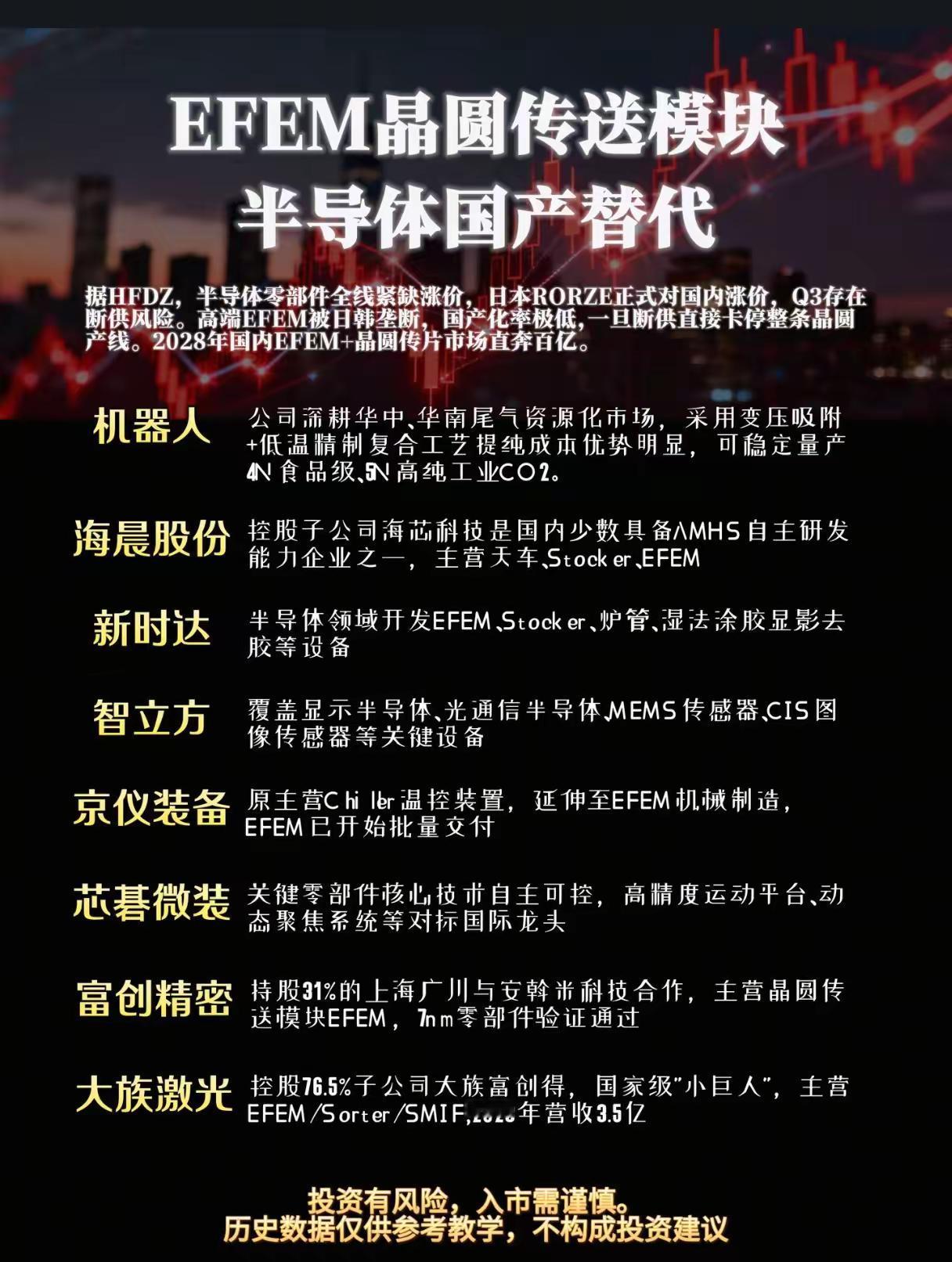

高纯红磷的国产替代

高纯红磷国产替代正处于加速突破期,部分企业已实现 6N 级量产,7N 级高端产品也有望在近期打破垄断,但整体国产化率仍较低,供应链安全与成本优势是主要驱动力。目前全球高端产能主要被日本企业把控,国内兴发集团、威顿晶磷、拓材科技等头部企业正在逐步释放产能,预计未来三到五年内能大幅缓解依赖进口的局面 。

为啥急着搞替代

海外垄断严重:全球 7N 级超高纯红磷产能 80% 以上集中在日本长濑、RASA 两家企业,对华实行配额供货,进口交期曾长达半年以上,供应链存在断供风险 。

价格暴涨倒逼:受 AI 算力光芯片需求爆发影响,进口 7N 红磷价格两年内涨幅超 450%,国产 6N 产品价格也随之上涨,下游企业急需低成本、短交期的替代方案 。

产业自主可控:高纯红磷是磷化铟衬底的核心原料,直接关系到 800G/1.6T 光模块及 AI 服务器供应链安全,国家政策与大基金均在支持上游材料攻关 。

哪些企业在攻关

第一梯队(已有量产或中试):

兴发集团:依托磷矿一体化优势,6N 级产品已量产,7N 级处于中试或爬坡阶段,产能规模国内领先,总产能有望突破千吨级 。

威顿晶磷:至纯科技收购,国内少数实现 7N 级稳定量产的企业之一,产能约 35 吨,产品已通过部分头部客户验证 。

拓材科技:2026 年 6 月发布年产 30 吨 7N 级高纯红磷产品,新进入量产序列 。

第二梯队(在建或规划):

云天化:6N 产线预计 2026 年内量产,7N 技术攻关中,计划 2027 年实现量产 。

澄星股份:深耕小批量定制化高纯红磷,持续为中小型厂商送样验证 。

先导科技:清远基地 7N 产线计划 2026 年三季度投产,主要内部自用 。

难点和以后咋样

技术壁垒极高:7N 级产品需将金属杂质控制在十亿分之一级别,提纯工序超 20 步,且涉及剧毒磷化氢处理,环保与安全审批周期长,设备依赖进口 。

客户认证周期长:半导体材料进入下游供应链需 1-2 年认证,即便产能落地,大规模放量仍需时间,短期供需缺口仍存 。

未来趋势向好:随着国内企业工艺迭代与产能释放,预计 2028 年前后 6N 级有望大规模替代,7N 级自给率将逐步提升,采购成本有望比进口下降三成左右 。