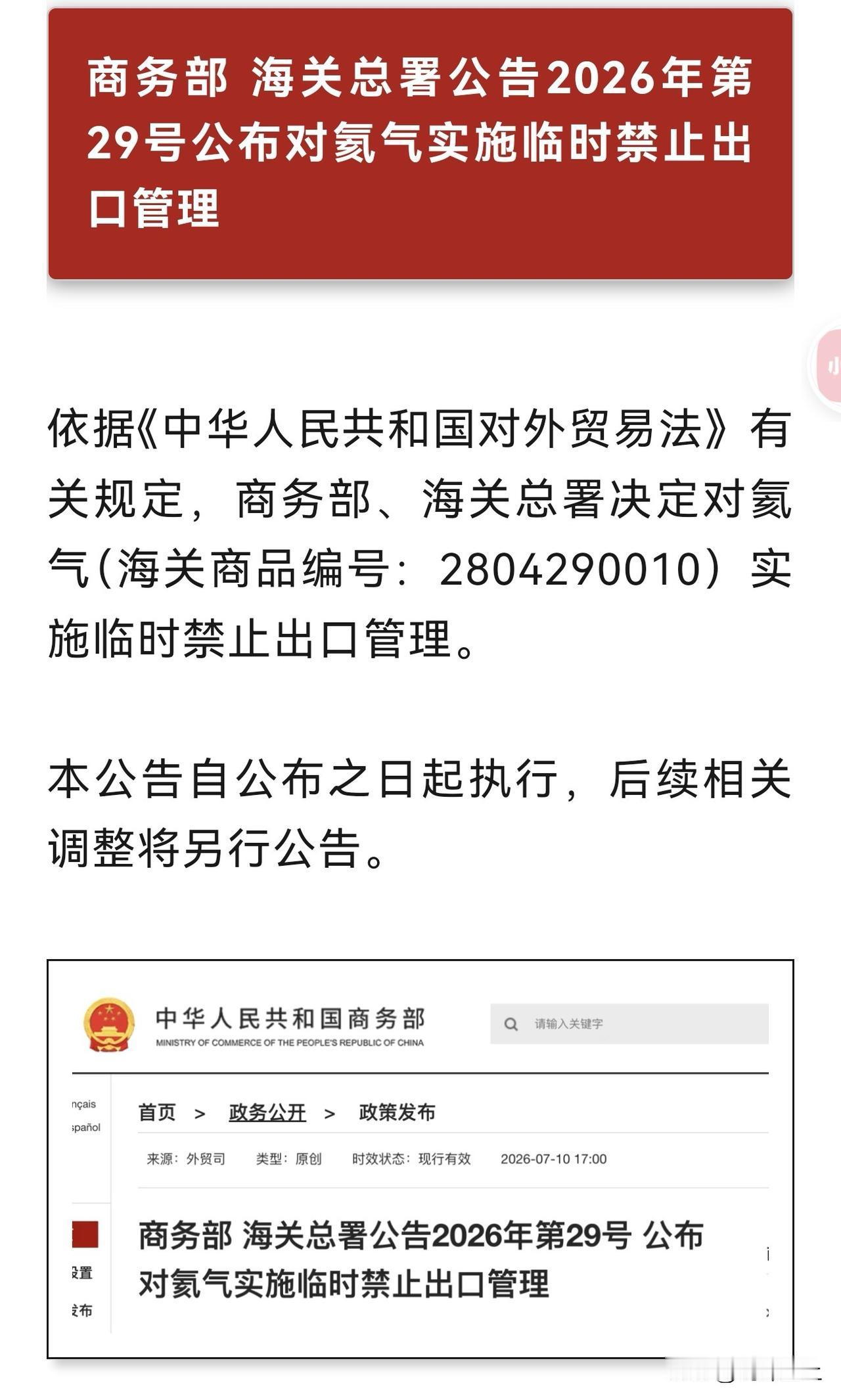

今天,商务部和海关总署联合发布了一条公告:对氦气实施临时禁止出口管理,即日起执行。

氦气不像钨、铟、锗那样频繁出现在战略资源的讨论里,但它在半导体制造和航天领域的重要性完全不输给任何一个小金属。芯片先进制程的刻蚀环节需要氦气冷却,EUV光刻机的激光腔需要氦气保护,HBM存储芯片的堆叠工艺需要氦气散热,航天火箭的燃料系统需要用氦气加压和清洗。

全球氦气超过一半的供给来自中东(卡塔尔和俄罗斯),中国长期以来严重依赖进口。中东持续的冲突已经导致氦气供给大幅收缩,价格同比上涨超过90%。在这种背景下,中国选择临时禁止出口,核心逻辑很明确:先保国内。

这条政策直接重新定义了氦气产业链的价值排序——过去是"谁有渠道拿到海外气源谁赚钱",现在变成了"谁能自主提氦谁最受益"。

一、氦气的核心来源

氦气在自然界中是天然气开采的副产物,不是靠单独采矿就能拿到的。它主要存在于某些特定气田的天然气中,浓度从0.01%到0.3%不等,需要通过低温分离工艺从天然气中提取。

全球氦气的核心产区集中在卡塔尔(世界上最大的氦气出口国)、俄罗斯和美国。中国的天然气田普遍氦含量偏低,长期以来自主提氦的能力有限——2025年之前,国内自产氦气占比不到30%。

这就形成了一个结构性的脆弱:中国是全球最大的半导体制造国之一,每个月需要大量氦气维持先进制程产线的运转,但最上游的气源不在自己手里。一旦海外供给中断或价格暴涨,整个半导体产业链都会受到影响。

这次出口禁令的逻辑和之前对钨、铟的出口管制一脉相承——先在供给端设置壁垒,确保国内战略产业的资源安全,再通过国产替代加速自主产能建设。

二、氦气逻辑下的四个板块

氦气根据产业链可以分成四个板块,下面对这四个板块进行介绍,仅作学习参考,不做投资建议:

1、本土自产提氦

这是出口禁令之后逻辑最顺的方向。能自主从天然气BOG气或石化尾气中提取氦气的企业,不再受海外气源约束,供给弹性最大。

九丰能源

是国内民营提氦的龙头。内蒙古50万标方加四川泸州100万标方,总产能150万标方/年,产出5N高纯氦气,占国内自主提氦总量约34%。2026年Q1氦气产销量同比增长超过61%。公司同时是海南商业航天发射场的特燃特气供应商,对航天领域的氦气供应也有稳定渠道。

蜀道装备

采用LNG-BOG提氦技术,现有自产产能55万标方/年,产出5N至6N高纯氦。同时生产模块化提氦分离设备,设备制造和自产氦气两条业务线并行。

水发燃气

在甘肃庆阳布局LNG提氦,现有产能20万标方/年,2026年底扩建新增50万标方后总产能将达70万标方,依托西北陆上油气资源布局国产气源。

凯美特气

通过石化炼化尾气回收提氦,产能14.4万标方/年,产出5N至6N高纯氦,成本较进口低约30%,侧重医疗核磁和中小半导体封装客户。

2、高纯电子级氦气

这是技术壁垒最高的一层。半导体先进制程需要6N级(99.9999%)超高纯氦气,普通工业级5N氦气无法满足EUV光刻等环节的要求。

华特气体

是国内唯一量产6N级氦气并通过ASML光刻机认证的企业,可供应3nm至7nmEUV产线。现有超纯氦气年产能约360万标方(503.5吨),2026年扩产后将突破700吨,70%以上为半导体级别。气源以俄罗斯长协为主、国产提纯为辅,不依赖卡塔尔供给。客户覆盖中芯国际、长江存储、台积电等头部厂商。

金宏气体

具备6N高纯氦稳定量产能力,现有产能80万标方/年,新疆BOG提氦项目预计2026年Q3投产,将形成"进口长协加本土自产"的双气源格局,供货国内头部晶圆厂和面板厂。

广钢气体

是国内最大规模的氦气综合运营商,握有卡塔尔20年液氦长协,年氦气周转量500万至900万立方米,国内进口氦占比约13.4%。自研9N级极致提纯工艺,布局液氦低温储运。在出口禁令下,它拥有的进口长协资源反而成了稀缺的存量优势。

3、氦气设备与储运

氦气的分离提纯和储运都需要专用设备,国内提氦产能扩张直接带动设备需求。

杭氧股份

是国内空分设备龙头,提氦分离设备市占率超过80%,自主研发了40英尺大型液氦储运罐,兼具设备制造和氦气分销能力。蜀道装备是模块化LNG-BOG提氦成套设备的供应商,国内多个提氦项目的设备总包方。

4、氦气分销与回收

和远气体

是华中区域工业氦气供应商,外购粗氦提纯分装,并配套氦气循环回收再生设备。华特气体、金宏气体、广钢气体则同时覆盖分销和自产提纯,全国多区域布局充装站。

三、氦气终于排进了优先序列

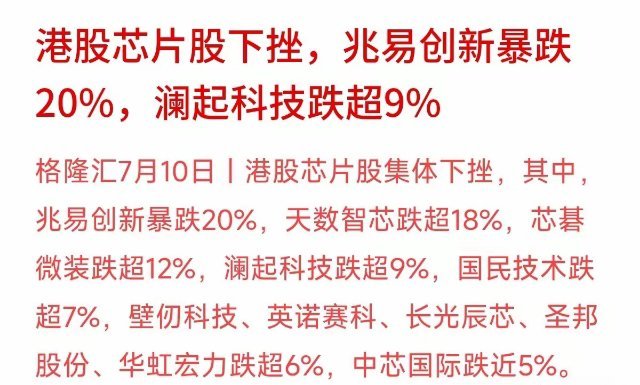

最近半年,中国在关键资源出口管制上的动作明显密集了——从钨(对日本出口连续三个月为零)到铟(出口审查收紧)再到今天的氦气(临时禁止出口),资源安全正在从行业话题变成国家战略。

氦气和铟、钨有一个共同的逻辑:它们用量不大,但没有替代品。芯片制造需要氦气冷却——换不了别的气体。光刻机需要氦气保护腔体——换不了。航天火箭需要氦气加压燃料箱——也换不了。这就让氦气的战略地位远超它在全球商品市场中的规模。

出口禁令的直接效应是:国内氦气优先保障国内需求,半导体和航天两个核心领域的供给安全会得到提升。间接效应是:国产提氦产能的经济性会显著改善——以前国产氦气和进口氦气打价格战,现在进口少了、出口停了,国产氦气的价格中枢上移,产能扩张的动力更强。

从产业链的角度看,出口禁令的受益逻辑按确定性排序是:自主提氦产能(九丰、蜀道、水发)最直接受益→电子级高纯氦气(华特、金宏、广钢)更受益于国产替代加速和设备认证壁垒→提氦设备(杭氧、蜀道装备)受益于国内产能建设加速。

以上文章内容仅代表个人观点,仅用于研究学习,提高市场认知能力,投资需谨慎。