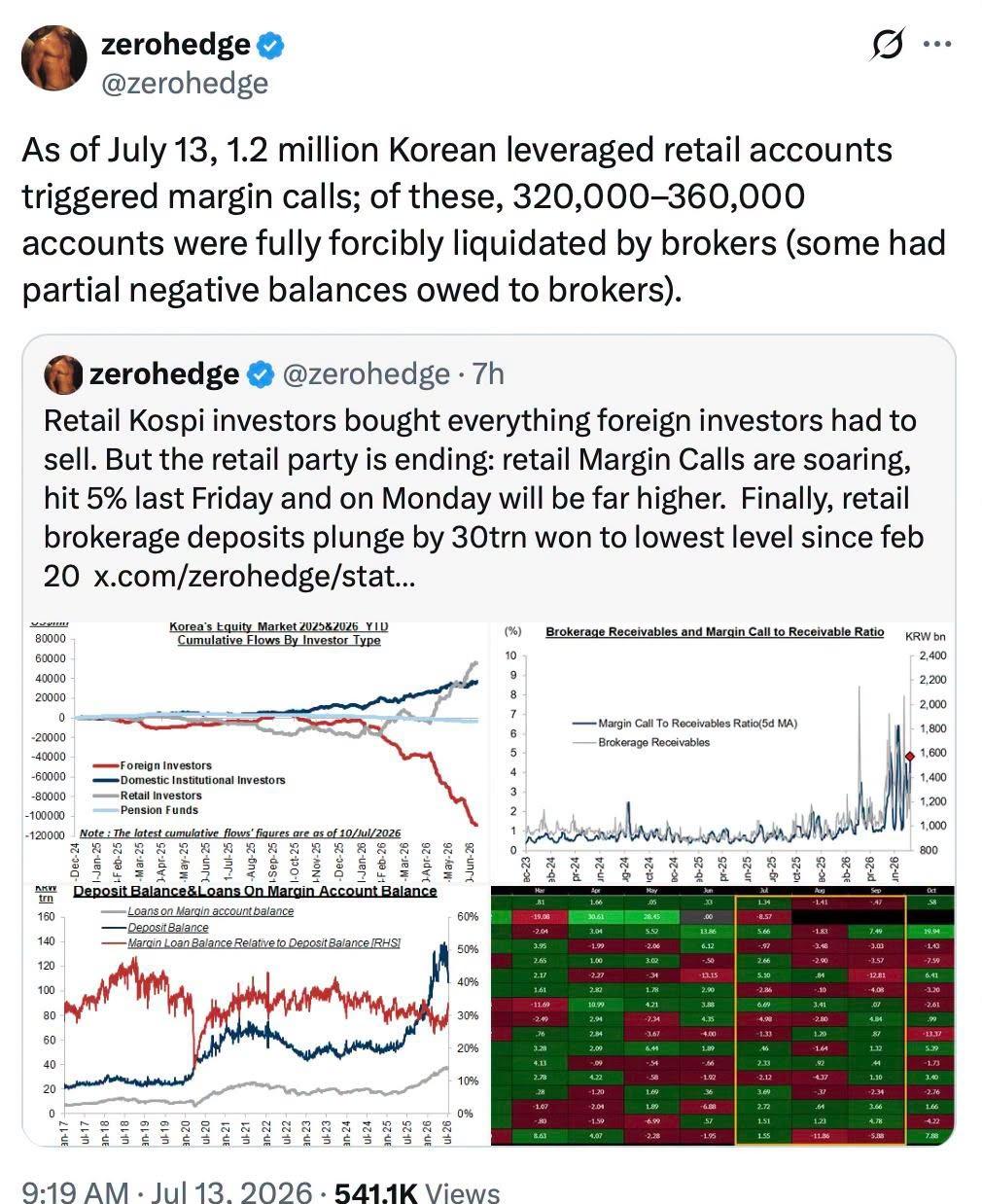

13日,韩国媒体报道称,中国造船企业订单已经排满,但所配套的船用发动机却清一色采用韩国产品。

麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持!

近日,韩国媒体再次盯上中国造船业,文章大意很直接,中国船厂拿走越来越多订单,韩国发动机企业却跟着赚得盆满钵满,甚至有人用无论谁造船韩国都赚钱来形容当前局面,听起来很提气,但距离完整事实还有不小距离。

韩媒拿出的核心证据,是HD现代船用发动机今年一季度的客户结构,厦门象屿系企业,泰州三福造船和扬子江船业等中国客户,合计贡献约百分之四十三点七的营收,说明中国市场确实已经成为这家韩国企业的重要收入来源。

把时间拉长到今年上半年,HD现代船用发动机公布十五份供货合同,其中十二份来自中国船厂,合同金额约四千九百九十一亿韩元,占全部合同金额的百分之七十四点二,这样的数据放在一起看,韩国发动机企业吃到中国造船红利并不奇怪。

但这件事首先说明的,并不是中国船厂离开韩国发动机就无法造船,而是中国造船订单增长得实在太快,今年一季度中国新接船舶订单量占全球百分之八十四点九,到了上半年按克拉克森口径计算,份额仍达到百分之七十二。

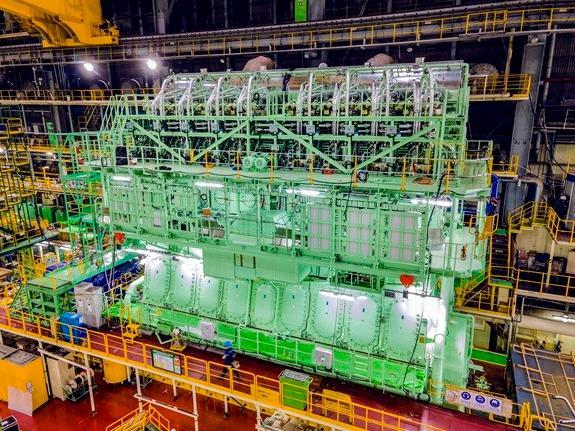

订单集中涌入之后,真正紧张的不只是船坞,还有发动机,特别是LNG,甲醇和液化石油气双燃料主机,这类产品需要复杂的燃烧控制,燃料切换和排放管理,制造周期较长,验证要求严格,很难像普通零部件一样迅速增加产量。

韩国企业在这一领域确实有现实优势,长期批量生产积累了大量运行数据,交付节奏比较稳定,全球港口又分布着成熟的零部件和维修网点,远洋船舶一跑就是二三十年,船东购买的不只是发动机,还有后续几十年的维护保障。

因此,一些中国船厂承接国际船东的大批量绿色船舶订单时,会选择已经具备成熟业绩的韩国供应商,这更像是在订单高峰期购买可靠产能,也是全球造船产业链中的正常合作,不能直接推导出中国没有能力制造高端船用发动机。

还要看到,大型低速船机的技术体系本来就高度国际化,主流原始设计长期集中在德国埃维莱斯和瑞士温特图尔发动机公司手中,中韩不少制造企业都是在授权体系下进行本土设计优化和批量生产,韩媒所说的韩国发动机,也不等于每项核心技术都完全来自韩国。

中国船用动力近年来的进步同样十分明显,2025年7月,中国企业交付了用于全球首艘甲醇双燃料智能超大型油轮的低速主机,额定功率达到三万二千九百七十千瓦,已经具备甲醇和传统燃料双模式稳定运行能力。

在氨燃料方向,中国船舶集团第七一一研究所研制的氨柴双燃料发动机,也已获得中国船级社型式认可,功率覆盖一兆瓦至三兆瓦,氨燃料能量替代比例最高可达百分之八十五,这说明国内企业并没有缺席下一代绿色动力竞赛。

中国眼下真正需要补的,更多是大缸径绿色主机的批量交付能力,是更多型号的长期运行记录,是面向全球船东的维修网络,而不是从零开始研究发动机,技术能够研制出来,与短时间内为大量船厂稳定供货,本来就是两个不同的问题。

韩国企业现在订单火爆,也在反向说明中国造船规模的强大,全球新船大量流向中国,才会带动钢材,发动机,导航设备和船舶配件需求上升,中国船厂已经成为韩国发动机企业必须争夺的核心客户,而不是只能被动接受供应的普通买家。

从产业规律看,中国船用发动机进口量短期可能继续维持高位,因为手持船舶订单需要按期交付,但随着国内新产线扩建,绿色发动机型号增多,交付能力提升,进口产品所占比例必然会被逐步压缩,市场竞争也会从能不能造转向谁更可靠,谁的成本更低。

韩国发动机企业凭借技术积累和服务能力获得中国订单,属于正常商业合作,没有必要回避,更不能把采购进口设备等同于产业落后,中国造船能够同时调动国内外供应链,按期向全球船东交付高端船舶,本身也是工业组织能力的体现。

真正应该关注的,不是谁暂时赚到一笔钱,而是谁能把订单变成持续升级的机会,中国船厂已经掌握全球最大的市场和应用场景,只要继续扩大国产绿色主机产能,完善全球维修体系,积累真实航行数据,今天的采购客户,完全可能成为明天更强的竞争者。

对于这件事你怎么看?欢迎在评论区留言讨论,说出您的想法!