DC娱乐网

标签: 中药

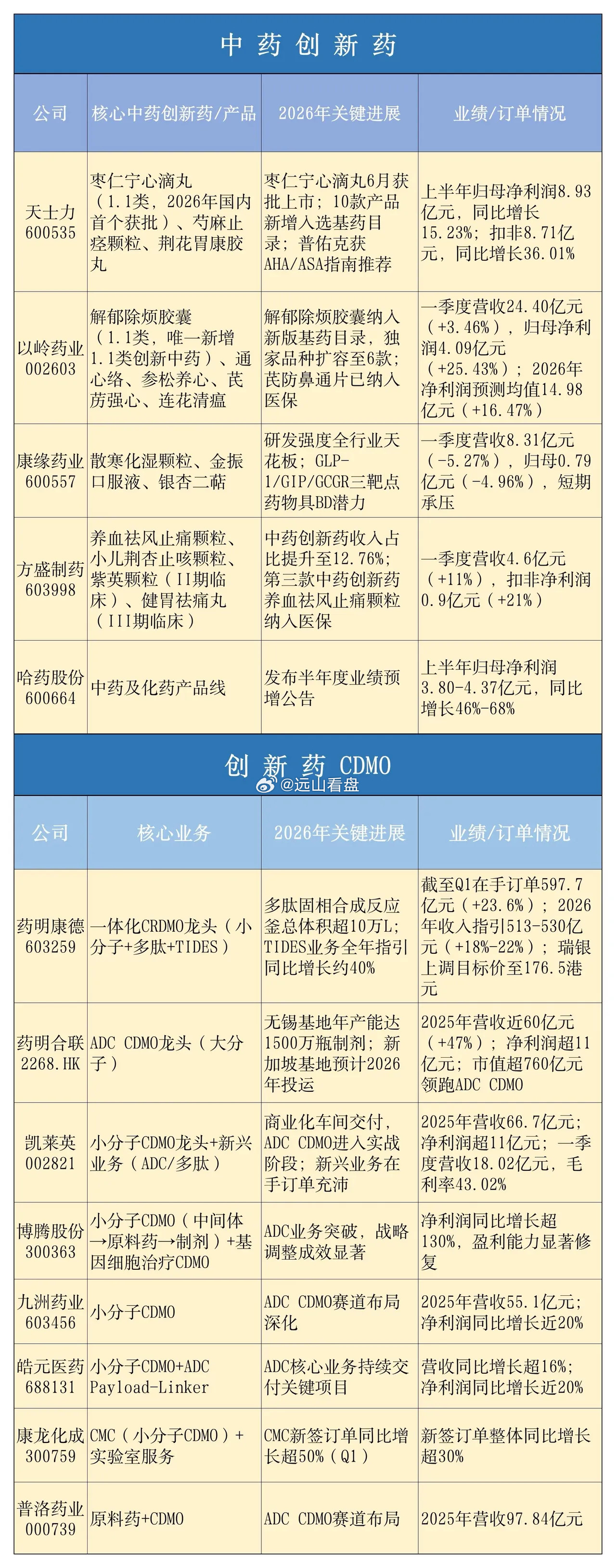

中药创新药×创新药CDMO产业链核心公司梳理一、中药创新药2025年国家药监

2026-07-16 07:55

远山看盘

医药板块精简分类板块分为创新药、CXO、创新中药、普药器械四大类一、创新药1.稳

2026-07-16 00:53

张横品娱乐

创新药赛道沸腾!10大“潜力猛将”曝光,谁将引领下一个风口?医药圈最近彻底炸了!

2026-07-15 21:50

朱朱爱理财

A股10家手握独门药的企业:10、佐力药业独家核心乌灵菌粉(国家一类新药、秘密技

2026-07-15 21:48

婷姐的笔记888

7月15日龙虎榜完整复盘解读一、知名游资核心动向游资集中加仓创新药、中药章盟

2026-07-15 20:49

垵侒

中药创新药+创新药CDMO产业链梳理一、产业链整体划分赛道分为两大板块:创新药C

2026-07-15 17:32

哟哟哟原来是老吃家呀

创新药+中药+智能医疗,业绩增长最快的12家公司!1、哈药股份主营化学药、中药、

2026-07-15 16:06

张哥论事

创新药!创新药!创新药“卖铲人”与“挖矿人”全名单曝光!搞懂这6条线,再也不怕听

2026-07-15 13:48

东财栩升

医药双线行情来袭!创新中药+CDMO双主线,完整产业链拆解最近盘面分化格外明显,

2026-07-15 12:14

股痴老夫子

小故事:失去信用的老李,现在寸步难行混迹中药材圈多年,看过行情起落,见过

2026-07-15 10:56

武当笑谈

我就说安陵容根本没喝中药

2026-07-15 09:25

怜但评娱乐

拥抱主线!拒绝杂毛!主线一:PCB/MLCC/玻璃基板/电子布/工业气体领涨龙头

2026-07-15 08:49

短线来谈商业

创新药行业迎来政策持续加持,核心标的梳理国民健康“十五五”规划正式落地,政策全链

2026-07-14 23:17

价值投资掌门人

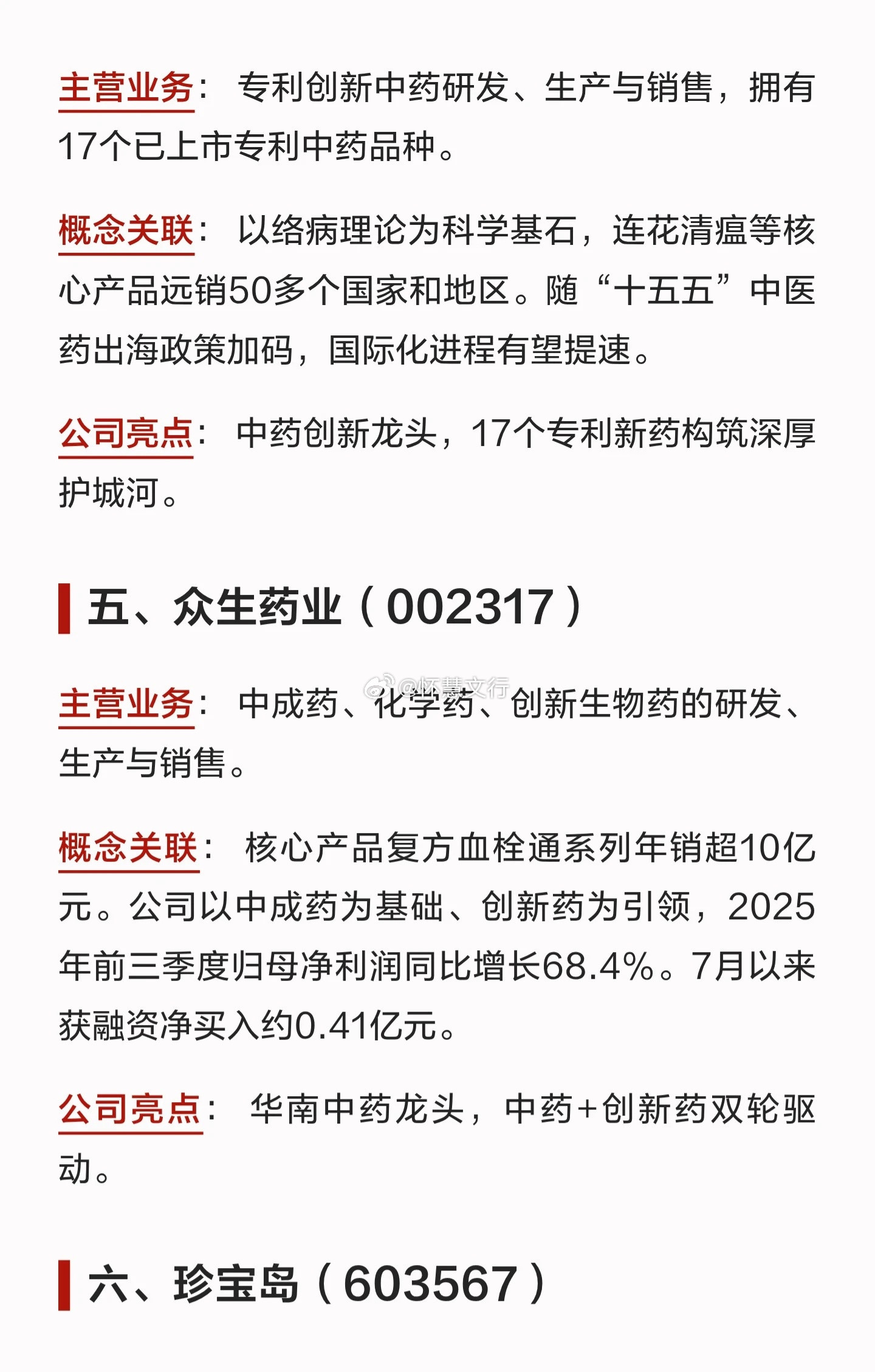

创新药+中药,深度布局的10家公司《规划》指出,要为未来五年中医药事业、产业、文

2026-07-14 17:59

问鼎龙虎榜

我也觉得治疗新冠感冒中药好!之前我感染新冠,一开始高热,吃了布洛芬体温降得快,但

2026-07-14 15:45

生活记录每一天

创新药赛道迎来明显资金回流,昨日布局上海凯宝,它兼具独家核心中成药+中药创新药研

2026-07-14 12:41

超短之王飞哥

创新药+中药+智能医疗,业绩增长最快的12家公司!1、哈药股份主营化学药、中药、

2026-07-14 11:04

落日小喵

中医药“十五五”规划落地,10家核心受益企业梳理近日,中医药行业“十五五”规划正

2026-07-14 08:58

怀慧文行

这三只标的值得关注:1、星网宇达以惯性导航技术为核心的专精特新军工科技企业,布局

2026-07-14 07:50

朱朱爱理财

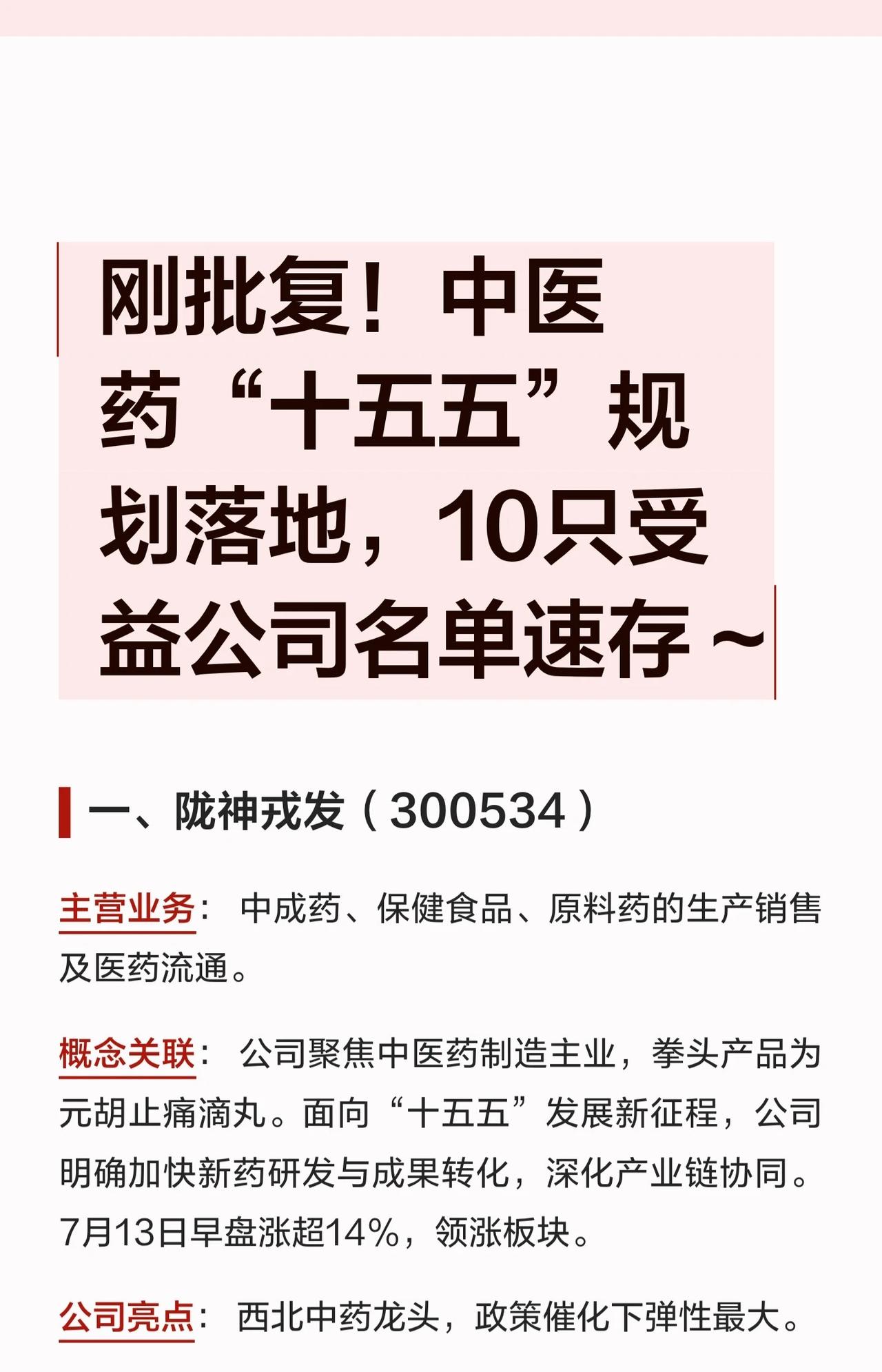

💥刚批复!中医药“十五五”规划落地,10只受益公司名单速存~整理了规划催化

2026-07-14 07:38

老王持

我们除了拥有最好的白酒(贵州茅台)、最好的中药(片仔癀),我们还拥有全国最好的安

2026-07-14 07:11

煜文谈商业

A股:全体股民要注意了,不出意外的话,明天周二将迎震荡盘整行情?今天大盘直接把4

2026-07-14 03:06

静候主升浪2026

明天(7月14日)A股热门个股(20只)主线一:存储+先进封装(长鑫16日申购、

2026-07-14 00:35

小师妹滚雪球

7月13日周一,热门人气榜梳理:一、高位抱团连板龙头恒尚节能:存储重组,十日九

2026-07-14 00:33

哟哟哟原来是老吃家呀

十元以下低位首板批量启动!谁能率先吹响市场反攻号角?1. 陇神戎发(300534

2026-07-13 22:18

价值投资掌门人

7月14日热点方向梳理1、中药国务院原则同意《中医药振兴发展“十五五”规划》,

2026-07-13 22:17

暴富大师姐

中药,不喝

2026-07-13 21:27

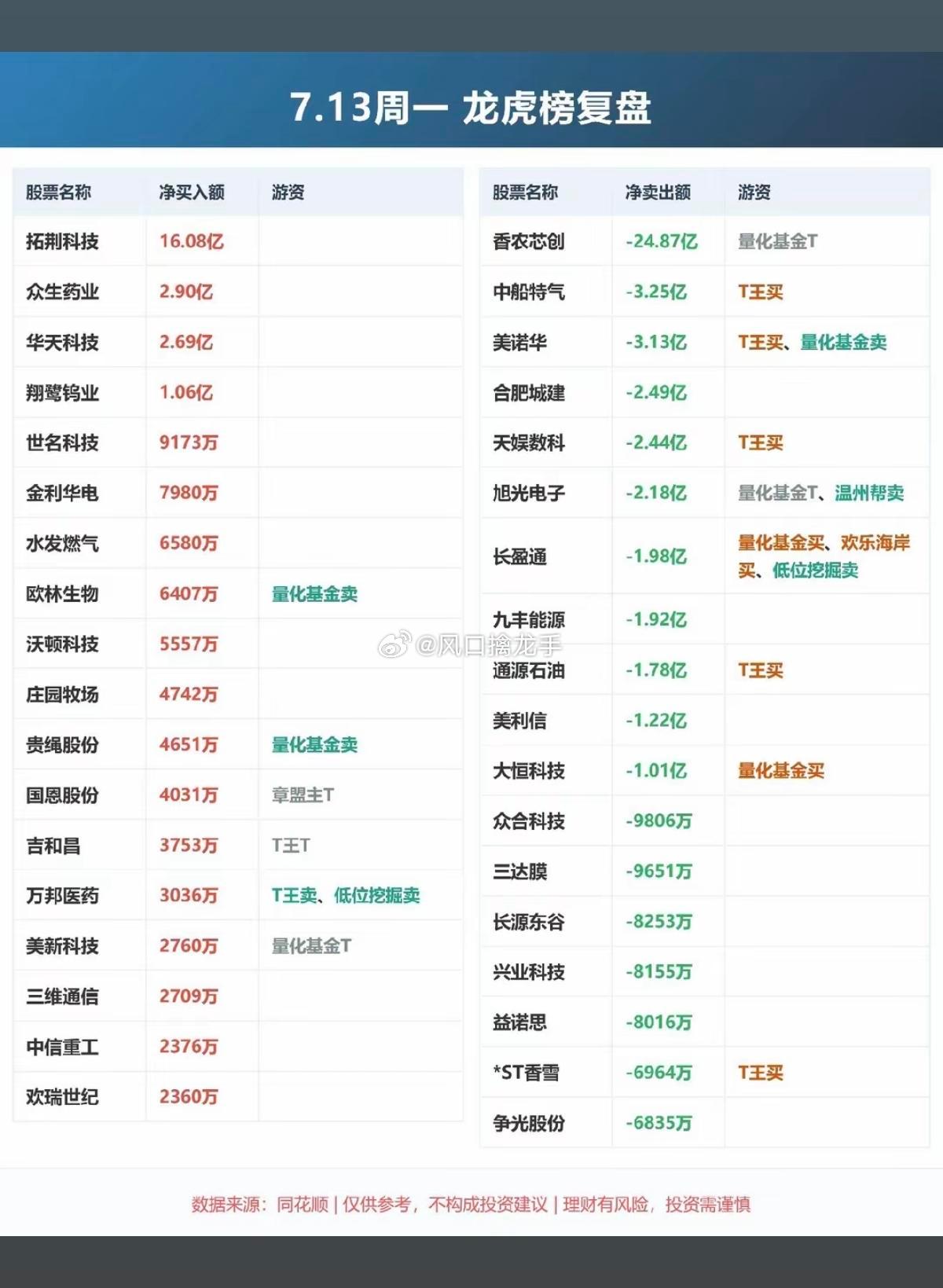

花果笑聊娱乐

7.13周一龙虎榜游资完整复盘(结合图中全部席位)免责声明:龙虎榜仅代表游资单日

2026-07-13 20:45

风口擒龙手

2026新版基药目录整体政策、上市公司受益逻辑、片仔癀胶囊完整入基历史、价格争议

2026-07-13 20:41

科迈谈商业

明天(7月14日)A股热门个股(20只)主线一:存储+先进封装(长鑫16日申购、

2026-07-13 18:51

垵侒

奉劝大家现在开始不管你在哪个城市,一定要随身常备藿香正气液按照常理,夏天

2026-07-13 14:14

昌勇聊娱

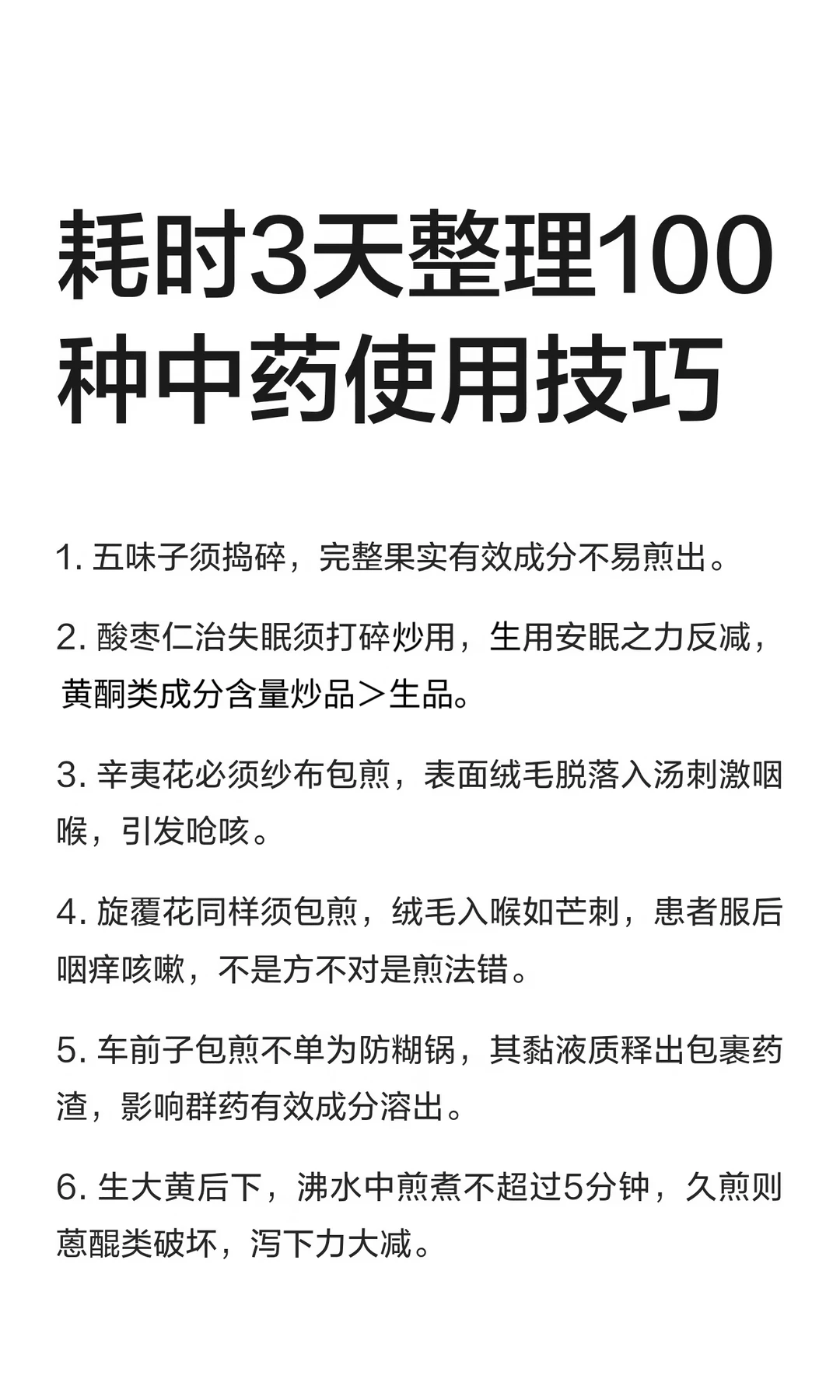

耗时3天整理的100种中药使用窍门,门诊备用

2026-07-12 19:07

明了亦宝库

中医治不了癌症!不是我相信不相信的问题。为什么说中医治不了癌症呢?这个结论

2026-07-12 16:45

君姐说事

老公的中药停了两天,今天又开始熬了。这副中药得自己熬,挺麻烦的。有两种药材要

2026-07-12 14:35

春暖花开聊情感

中医药“十五五”规划落地!一个被遗忘的“价值洼地”正在苏醒国务院刚刚批复了《中医

2026-07-11 21:12

仙女抓牛记

社保常年坚守的医药A股龙头:第一梯队:社保连续持仓10年以上(超级长线底仓)1.

2026-07-11 12:01

路哥挑战大A

湿气久除不去,你要换换思路了岭南地区常年气候潮湿闷热,人们常常会感到湿热,一

2026-07-10 23:47

甘草养护说

可能是我好心办坏事了。老公喝了两天中药,这两天一直拉肚子。起初,我以为是

2026-07-10 21:35

春暖花开聊情感

中药上市公司分红哪家强?1.达仁堂2025年中每股分红2.45元,年末每股

2026-07-10 21:10

冬日潇洒闲聊公司

从"力不从心"到"元气满满"的调理之道——中医三步调理法详解各位朋友好,我是

2026-07-10 10:11

岐黄杏林

使用中药是有口诀的,只是没人说得这么浅显易懂!1.寒冷地方长的中药,往往是

2026-07-10 07:31

苏子养生

近日,河南,一村民去自家田边转悠查看庄稼,没成想,居然在荒坡乱石旁突然发现了一株

2026-07-10 00:13

爆爆观人间

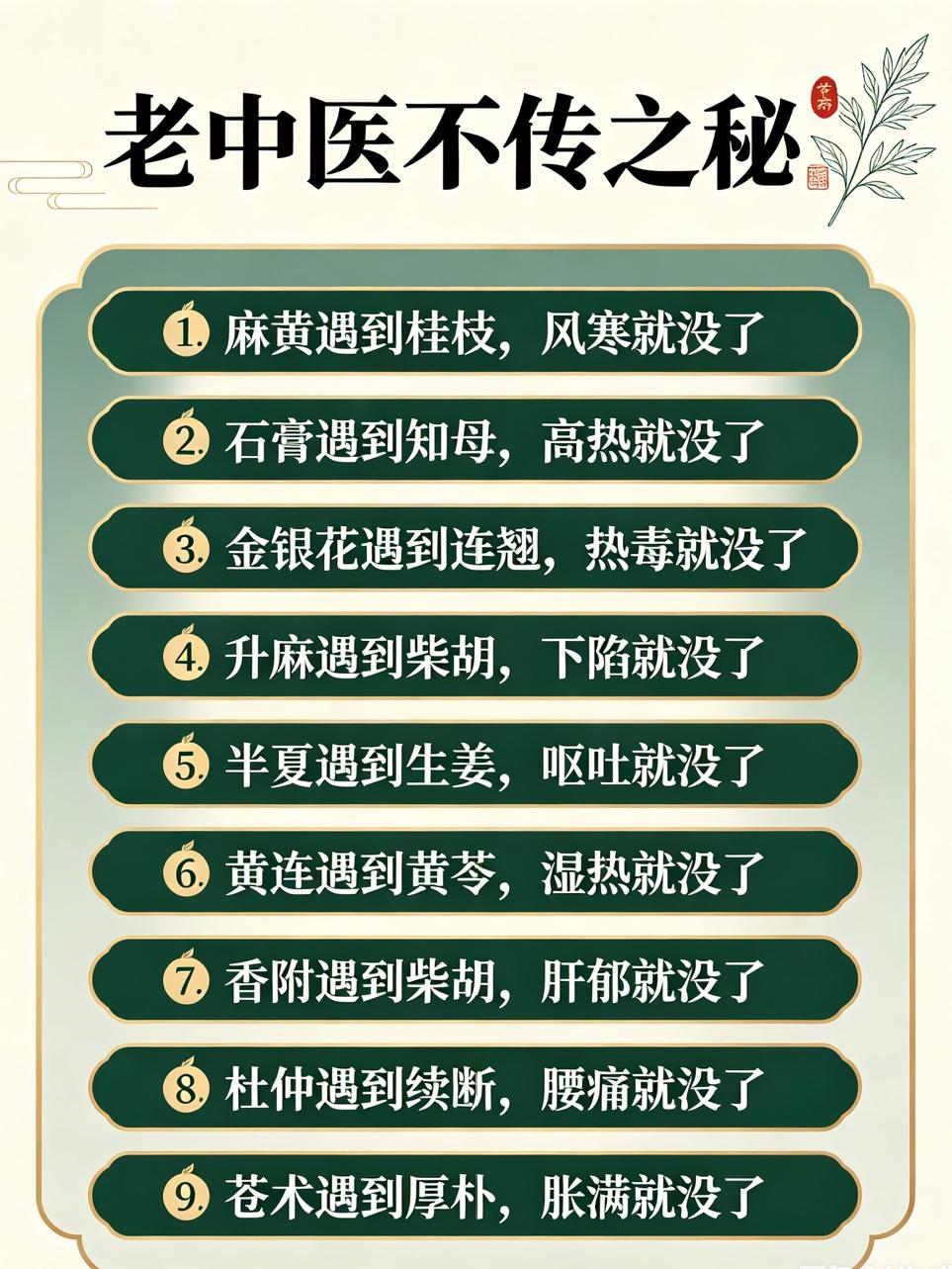

老中医不传之秘:18句中药黄金搭配口诀,建议收藏备用!1.麻黄遇到桂枝,风

2026-07-09 16:31

苏子养生

三只标的值得关注你更看好哪支?1、太极集团国药集团旗下全产业链中药龙头,壁垒与品

2026-07-09 08:49

作手柳白

医生建议做b超被拒绝后,女子俩次就诊未发现怀孕却在喝了中药后流产了!2026年

2026-07-08 09:15

一任千面帅嘉

老中医:一分神就中途疲软,是肝郁气滞,后劲不够,送你2味中药 现在的男人有一

2026-07-07 16:46

小颖谈中医

王女士体检查出乳腺癌,开刀后,经过化疗放疗,出院回家,每天清早煎中药。二十多年过

2026-07-07 14:53

诚信为伴

血压总反复,根源是体内缺敛阳填精物质!八成高血压人群肾精亏虚大家好,我是张志强

2026-07-06 10:21

心血张大大说

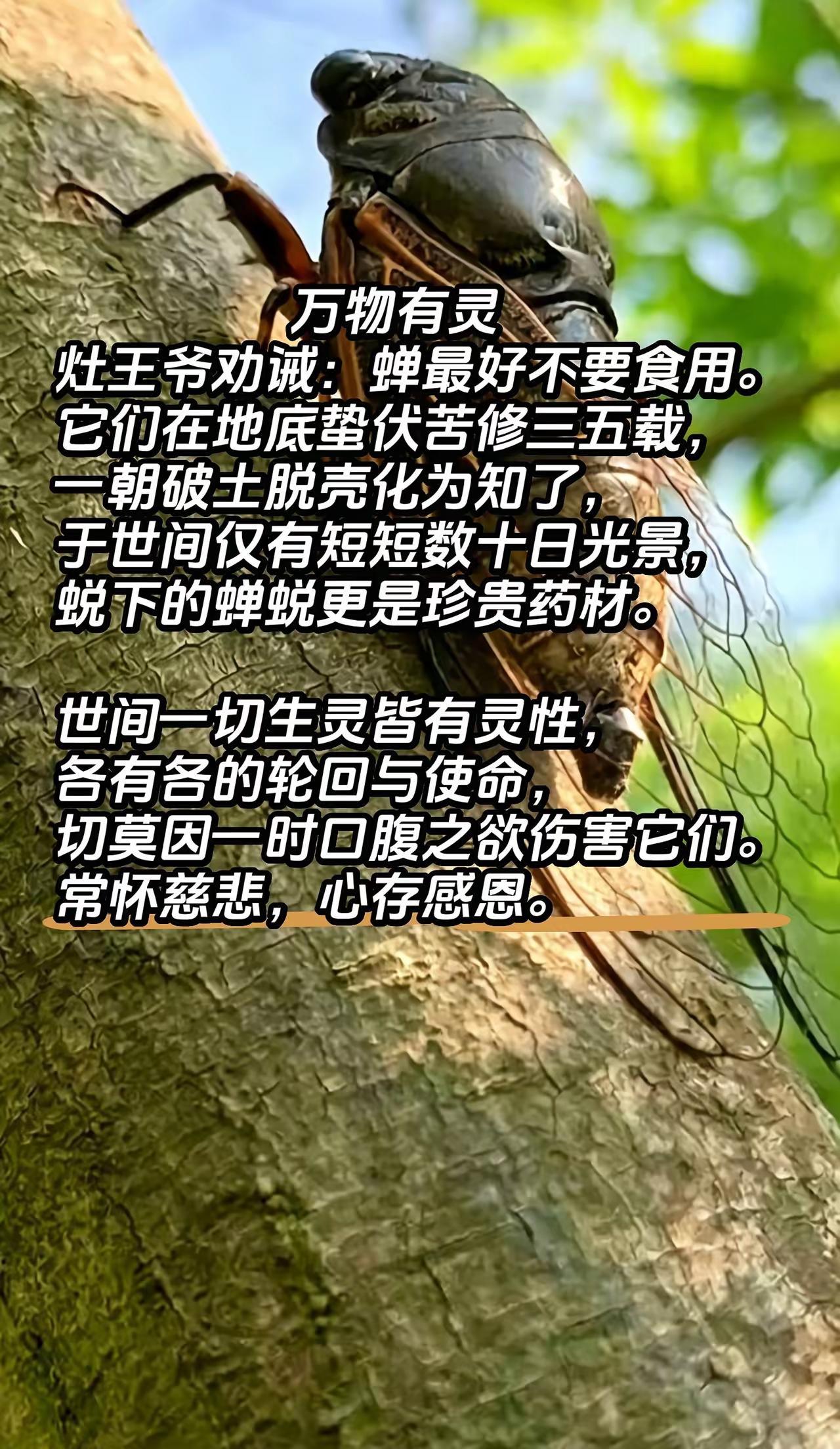

万物有灵灶王爷劝诫:蝉最好不要食用。它们在地底蛰伏苦修三五载,一朝破土脱壳

2026-07-05 18:56

梦凡创意

靶向药+中药你太能创新了医学之父希波克拉底说:“人自身的自愈

2026-07-05 18:39

柳暗花明总是春

国家提倡大力支持发展中医药!卫健委作为地方管理部门应该组织免费培训班(或者适当收

2026-07-05 14:44

新蕾看商业

一味中药专攻高血压!头晕头胀、心慌乏力、血压反复统统改善我是张志强,深耕心脑血

2026-07-05 14:21

心血张大大说

虽说有不少能打通经络的中药,但“是药三分毒”,用非药物疗法其实更稳妥。像威灵仙能

2026-07-05 12:20

诗意清泉

高血糖的中药调理,讲究的是配伍平衡。比如黄连,清热降糖是一把好手,但有些人单

2026-07-05 10:10

岐黄杏林

现在医院有个别医生,说难听点是医德不咋样,或者说就是闭关自守,自己没有认知,还胡

2026-07-04 19:59

2026独行侠888

高血糖绝非“不可控制”!一味中药化瘀通络稳血糖在临床中,我常遇到这样的患者:

2026-07-04 19:09

岐黄杏林

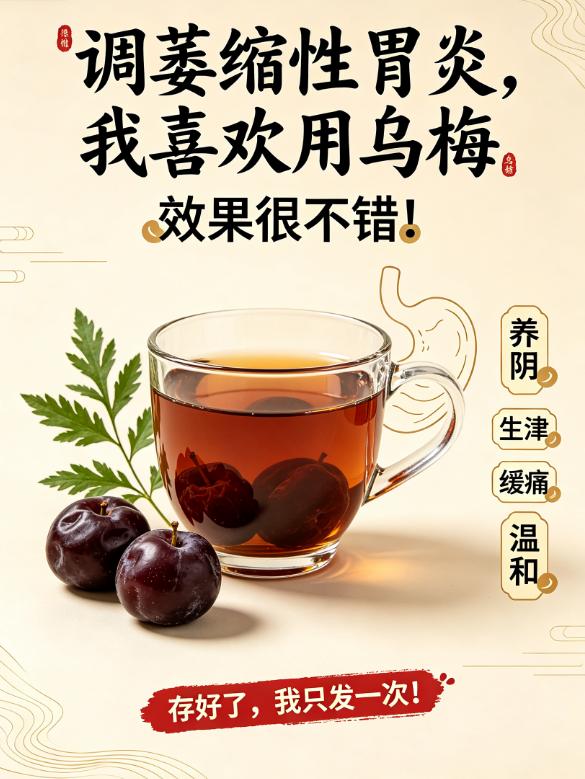

调萎缩性胃炎,我喜欢用乌梅,效果很不错!存好了,我只发一次!中药里头,有一味药

2026-07-04 15:52

齐鲁养护坛

河北省民营上市药企区分标准:无国资委/央企实控,仅列化学药、中药、原料药、

2026-07-04 14:36

怀瑾握瑜带娃

有点不舒服熬了一大锅中药

2026-07-04 09:40

宝藏好物清单

在1986年流传下来的一则民间旧闻里,记录着一个极其反常的事件。一个被丈夫打得

2026-07-03 16:23

落雨知辰

中药小方代茶饮真是个宝藏养生方式!现在超重和肥胖率逐年递增,中医认为肥胖多因痰湿

2026-07-03 12:49

小智的车生活

早上看到一个视频,谈中草药的。你有没有这样的经历?拿着一个据说“药到病除”的

2026-07-03 07:40

倾城一缕阳光

医药赛道确认:未来十年,依旧藏着10倍成长行情A股长线最稳的赛道,医药绝对

2026-07-02 15:57

孤兰夜谈商业

为什么药店坐诊中医很多?我来回答这个问题。近年来,药店纷纷开设中医坐堂服务

2026-07-02 12:00

菱姐在东北

聊两家公司,一家叫寒武纪,搞芯片的;一家叫片仔癀,卖中药的。一个股价冲到一千四百

2026-07-02 11:50

小小股财神

万万没想到!苏州,一女子散步时,被路边晒架上的景象吓得不轻。只见一排排架子上,挂

2026-07-02 10:32

修竹崽史册

医药终于熬出头了!几年深度调整,如今方向抉择来了💊化学制药、中药全线底部

2026-07-01 21:08

梦醒了阿勒泰

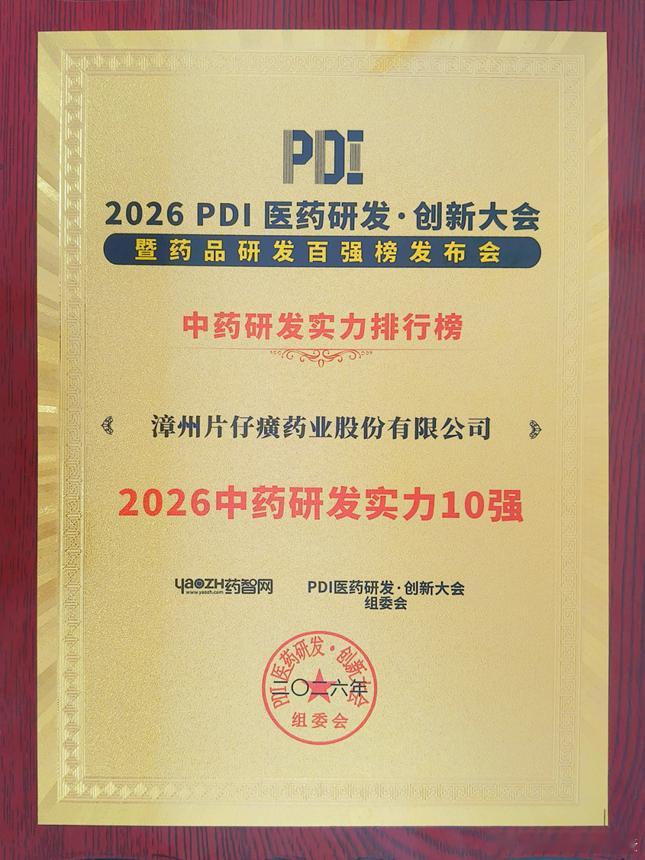

片仔癀药业荣登“2026中药研发实力排行榜”十强。以后别叫片仔癀品牌中药了!它有

2026-07-01 17:59

煜文谈商业

和母亲开视频,母亲又难受的哭了。母亲说,上辈子造了什么孽,得了这样难缠的病,怎

2026-07-01 13:37

农村女人议农事

这三只低价标的值得关注:1、华森制药中药板块手握独家品种痛泻宁颗粒,公司为国内首

2026-06-30 09:37

朱朱爱理财

便秘十年腹诊能摸到各种硬硬的结块吃尽了各种泻药基本上都产生了耐药性结肠也出现了黑

2026-06-29 19:14

美倩谈健康

记录一下,同仁堂,500年的中医药老字号,市值仅300亿。千载难逢,是糟粕还是

2026-06-29 09:54

煜文谈商业

治糖尿病,我喜欢用鬼箭羽,效果很不错!中药里面,有一味药叫做鬼箭羽。名字听起

2026-06-29 01:33

向薇谈养

这些问题,中药粉剂或许更对症在中医诊疗中,粉剂以“便携、缓调、持久”的特性,成为

2026-06-28 19:15

美倩谈健康

千万记住童不吃人参,孕不吃龙眼,老不吃大黄!是药三分毒,有些中

2026-06-28 16:43

笔月风水师

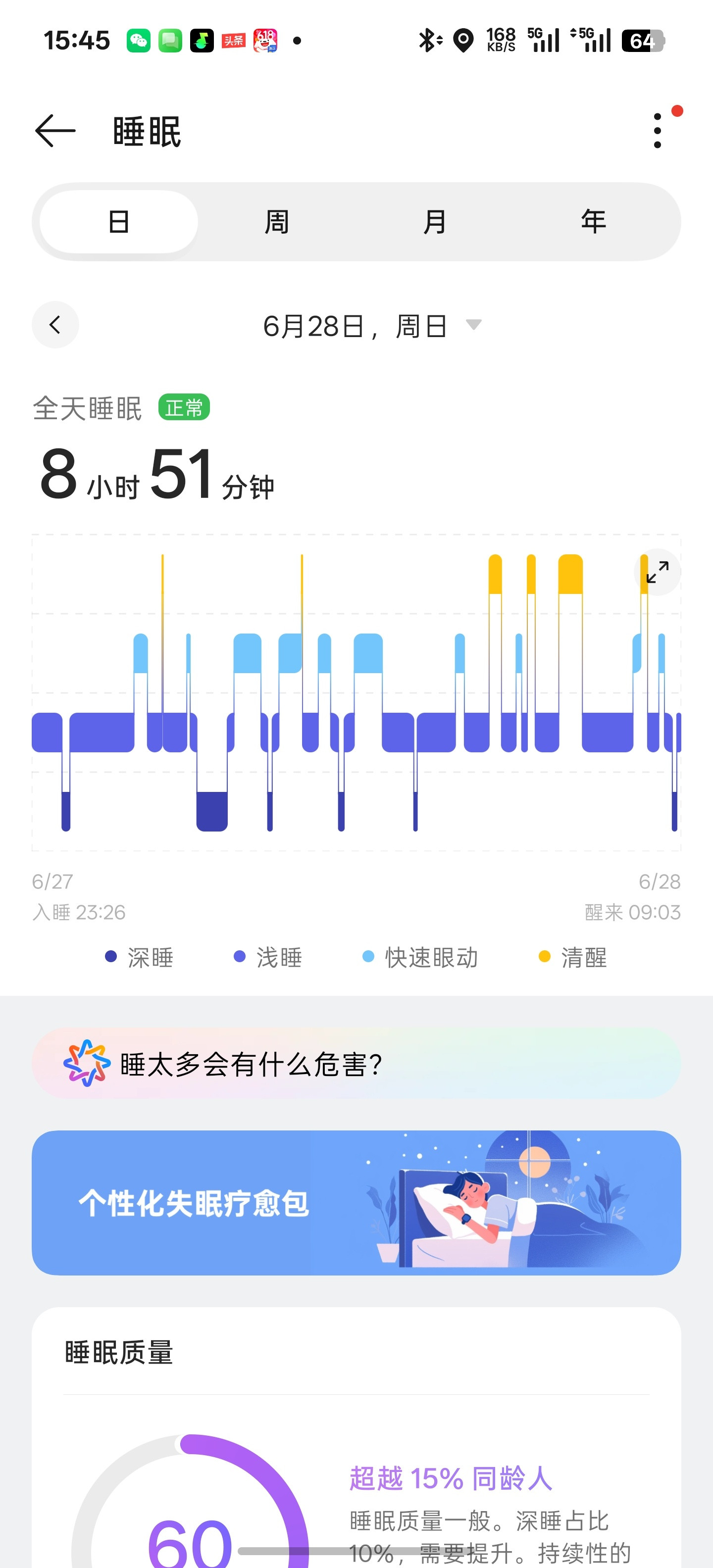

中药断了以后,我这个睡眠就又废了看着睡了8小时,深睡眠只有50分钟。我其

2026-06-28 16:04

夜梦说科技

避雷勇哥餐饮!中药奶茶很赚钱的

2026-06-28 13:15

好得很幽默

安徽那边有个事儿在本地群里传得挺热。说的是一对小夫妻,结婚五年了,肚子一直没动静

2026-06-28 09:34

可爱卡梅伦

糖尿病反反复复,血糖总是稳不住?1种中药,能钻进糖尿病的“老巢”,把热堵淤连

2026-06-27 16:09

岐黄杏林

安徽省国资委体系控股药企一、省属平台(安徽省国资委100%控股集团旗下医药

2026-06-27 15:35

怀瑾握瑜带娃

“中医不灭,天理难容?”中南大学的教授张功耀曾经发起万人签名,要求取消中医药,这

2026-06-27 15:03

温不樊人世间

中医行医证很不易考,对中医的发展,有什么影响,证件难考,势必会造成从事中医诊病的

2026-06-26 22:27

元昊阅览生活

6月必吃这瓜,鲜嫩营养高,端午后吃正当时,胜过抓中药这句老话里说的养生瓜是佛

2026-06-26 19:36

山谷等云雾闲人

这是在告诉粉丝中药喝多了,被苦哭了

2026-06-26 13:40

吉派下饭娱乐

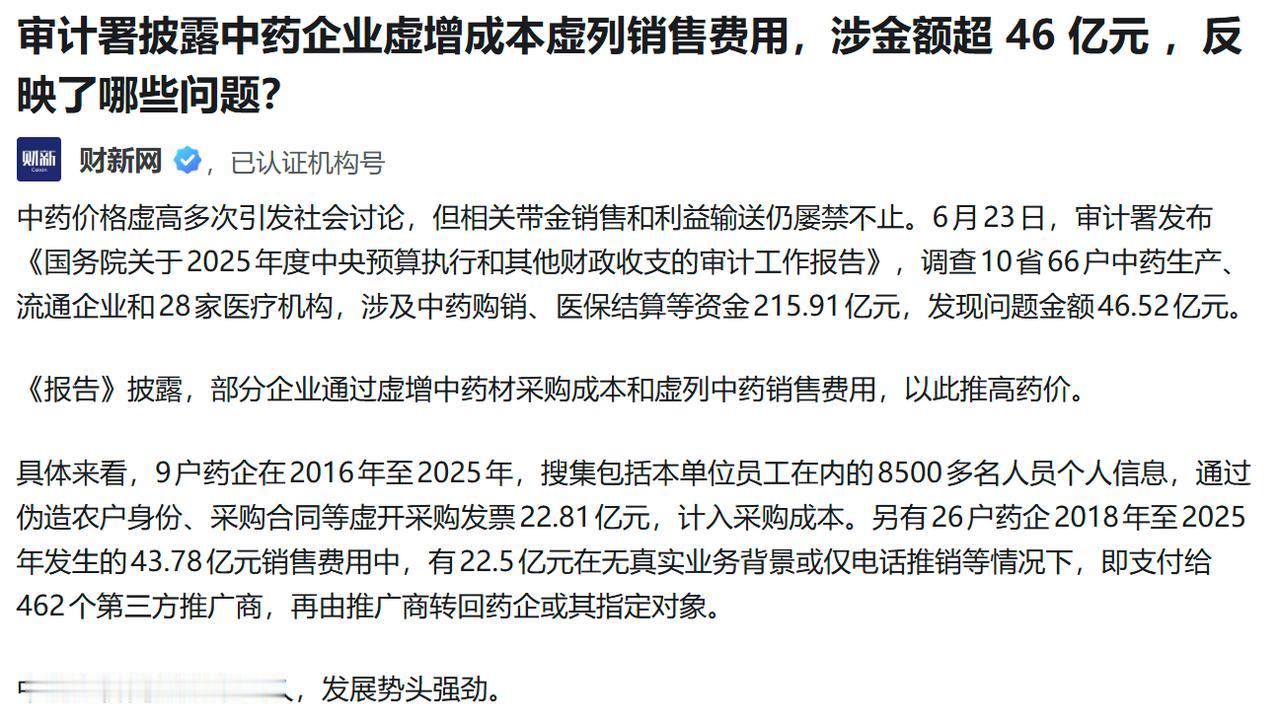

中药领域的反腐可能要开始了。中药利润非常高,所以去西医院看病,医生或多或少都会给

2026-06-26 10:58

伟伟谈商业

老中医不轻易外传的16对“黄金药搭子”,背熟了,小毛病自己心里就有谱了中药的

2026-06-26 08:35

墨禅

身体补虚10味必备的中药!!1.人参:大补元气,专调气虚乏力2.白术:

2026-06-26 08:35

墨禅

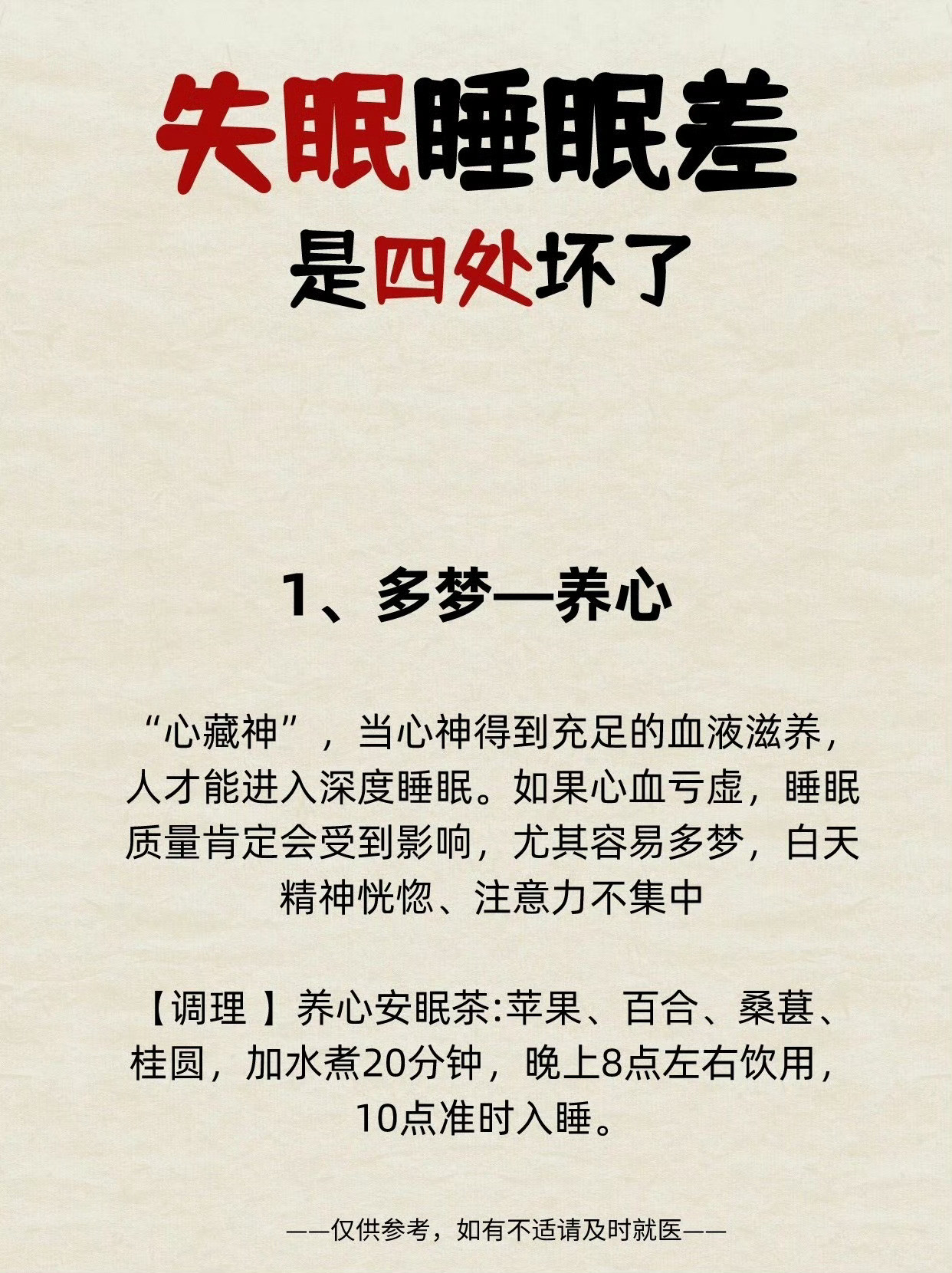

失眠睡眠差,其实是四处坏了!1.多梦2.入睡困难3.易醒4.睡眠浅9味中药手

2026-06-25 23:15

代珊看健康

我得白血病七年了,我认识很多白血病病友,还在几个病友群里待过。截止目前,

2026-06-25 21:44

君姐说事

补阳才是最顶级长寿方,1味中药,上补心阳,下补肾阳,中补脾阳,阳气足则寿命长

2026-06-25 16:45

小颖谈中医

我曾经是白血病患者,我认识很多白血病人,还有几个白血病人群,七年多来,我没有见过

2026-06-25 15:42

君姐说事

南怀瑾说:"一切不利于我睡觉的事,我不做,一切不利于我睡觉的人,我不交。无论中药

2026-06-25 11:50

傲易笑谈娱乐

婴儿湿疹中药泡澡方解析、使用要点与安全提醒一、原方配伍思路金银花15g、连翘15

2026-06-23 20:55

飞翔说健康

夏天湿热重,医圣张仲景有个方子,3味中药,清湿热特别快,还很便宜 夏天湿热盛

2026-06-23 16:45

小颖谈中医

“夏天吃一瓜,中药不用抓”,夏天多吃这瓜,营养极高,别不懂吃老话说"春吃芽

2026-06-22 22:08

鹏鹏美食房

我治疗阳痿早泄有一张常用底方我是陈玉龙教授,临床行医三十多年。中药不讲究堆砌

2026-06-22 18:08

陈玉龙谈养护

今天老公让我去叫医生给换导尿管,我说这换导尿管还没一个月呢,老公说两侧腰都疼呢,

2026-06-22 17:05

鑫怡妈妈要加油

南怀瑾说:“一切不利于我睡觉的事,我不做,一切不利于我睡觉的人,我不交。无论中药

2026-06-22 08:53

紫丝论娱乐

人不会无缘无故的精血不足!中医发现:人的精血不足,离不开这6个原因精血不足,

2026-06-22 08:28

苏子养生

100度水泡绿茶等于喝中药?这是严重误解。如果你去龙井村等地旅游就会知道,当地

2026-06-21 22:29

陈茶事

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量