当甘肃仍强调系统性做强兰州时。

当四川明确表态继续执行强省会战略,做强做优成都时。

当湖北未来照旧要重仓武汉时。

陕西做出了不一样的选择:

不再一城独大。

陕西在最近发布的“十五五规划建议”中明确提出:

实施“双极带动、多点支撑、三区协同”战略,强化西安、榆林两大增长极对全省发展的带动作用,持续提升其他城市支撑作用,更好实现关中陕北陕南三大板块错位发展、联动互补、协同升级。

这是陕西省第一次明确提出西安、榆林两大增长极格局。

它意味着榆林的功能属性,已经被拔高到和省会西安平起平坐的地步。

关键问题来了,陕西为何要做出这种改变?

背后的逻辑有两个:

第一,中心城市的发展路线调整,分权时代来临。

中心城市的发展路线,这几年遭遇了重大调整。

2022年国家发改委印发的《2022年新型城镇化和城乡融合发展重点任务》文件中,明确提出,“严控省会城市规模扩张”。

2022年中央发布的《扩大内需战略规划纲要(2022-2035年)》再次强调,推进超大特大城市瘦身健体,严控中心城市规模无序扩张。

今年8月份,国务院发布的《关于推动城市高质量发展的意见》,再次强调“控制超大城市规模,合理有序疏解非核心功能。”

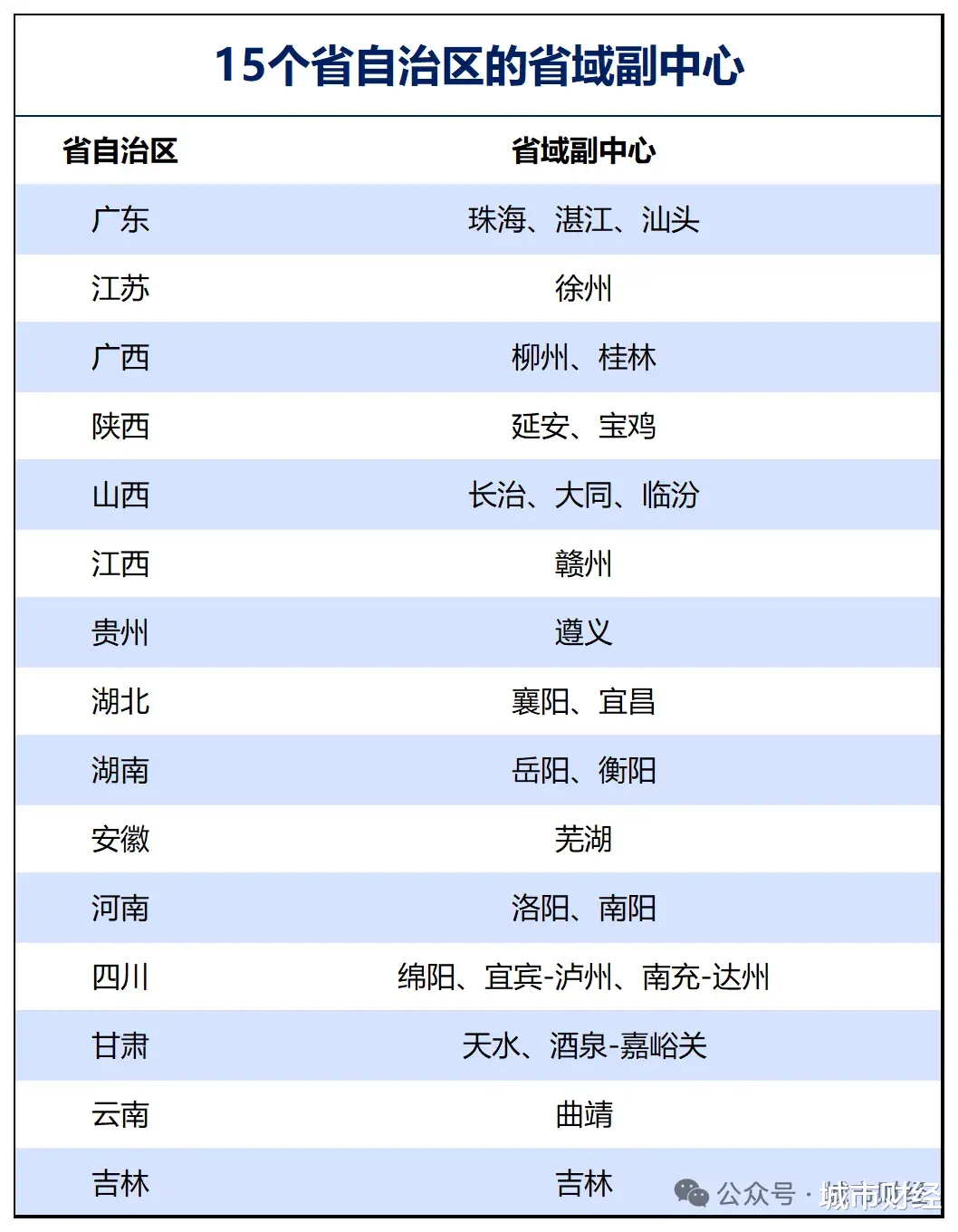

与此同时,一批省域副中心城市随之诞生。

在这种大背景下,陕西提出“两极”方案,其实是在执行中央的要求。

不过,其他地方虽然提出了省域副中心城市,但整体的发展倾向依旧没有改变。

第二,陕西已经是双雄格局。

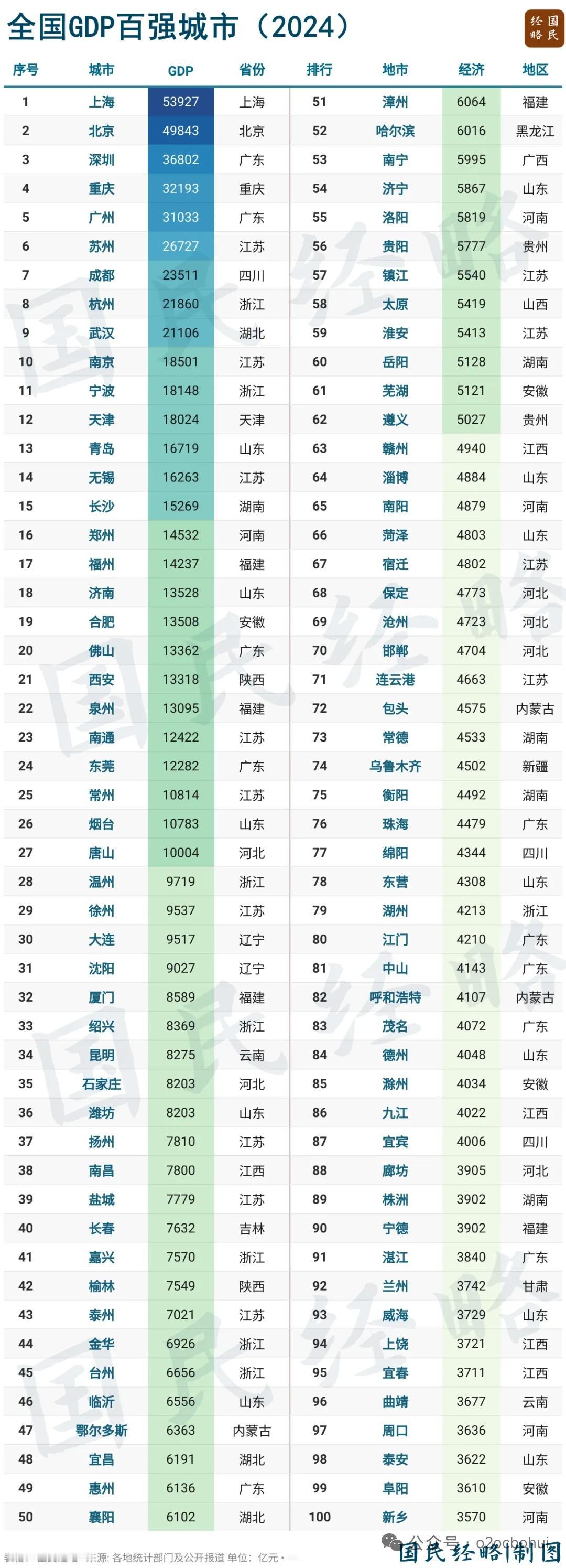

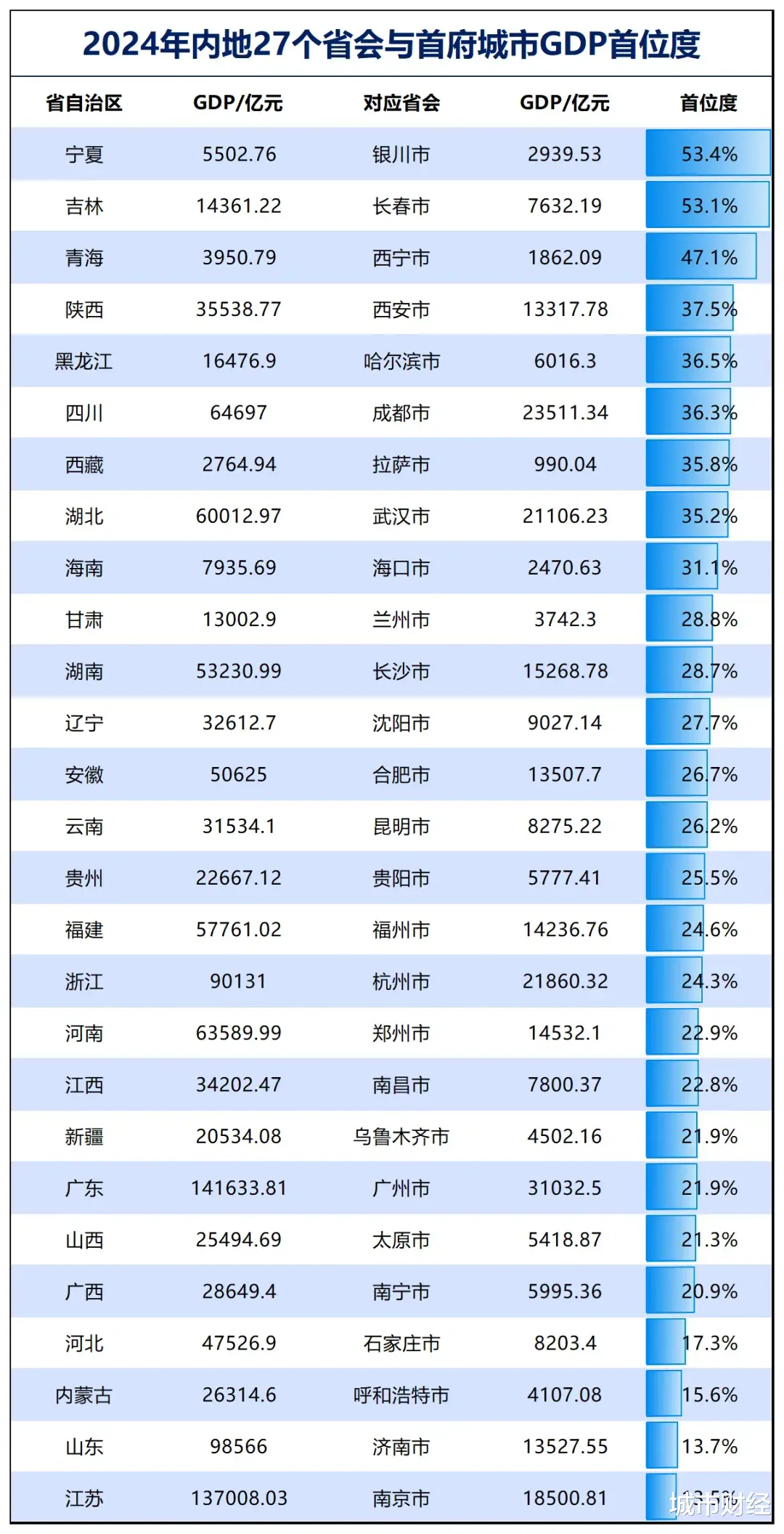

尽管西安的首位度很高,高达37.5%,在27个省会与首府城市中位列第四。

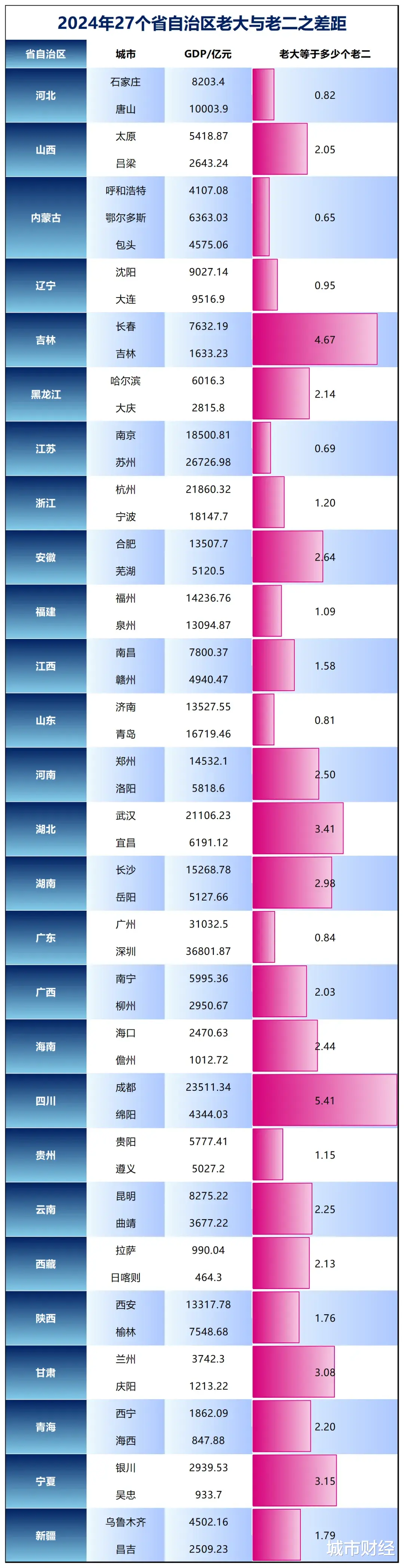

但西安与经济第二城榆林之间的差距并不夸张,西安的GDP仅等于1.76个榆林。

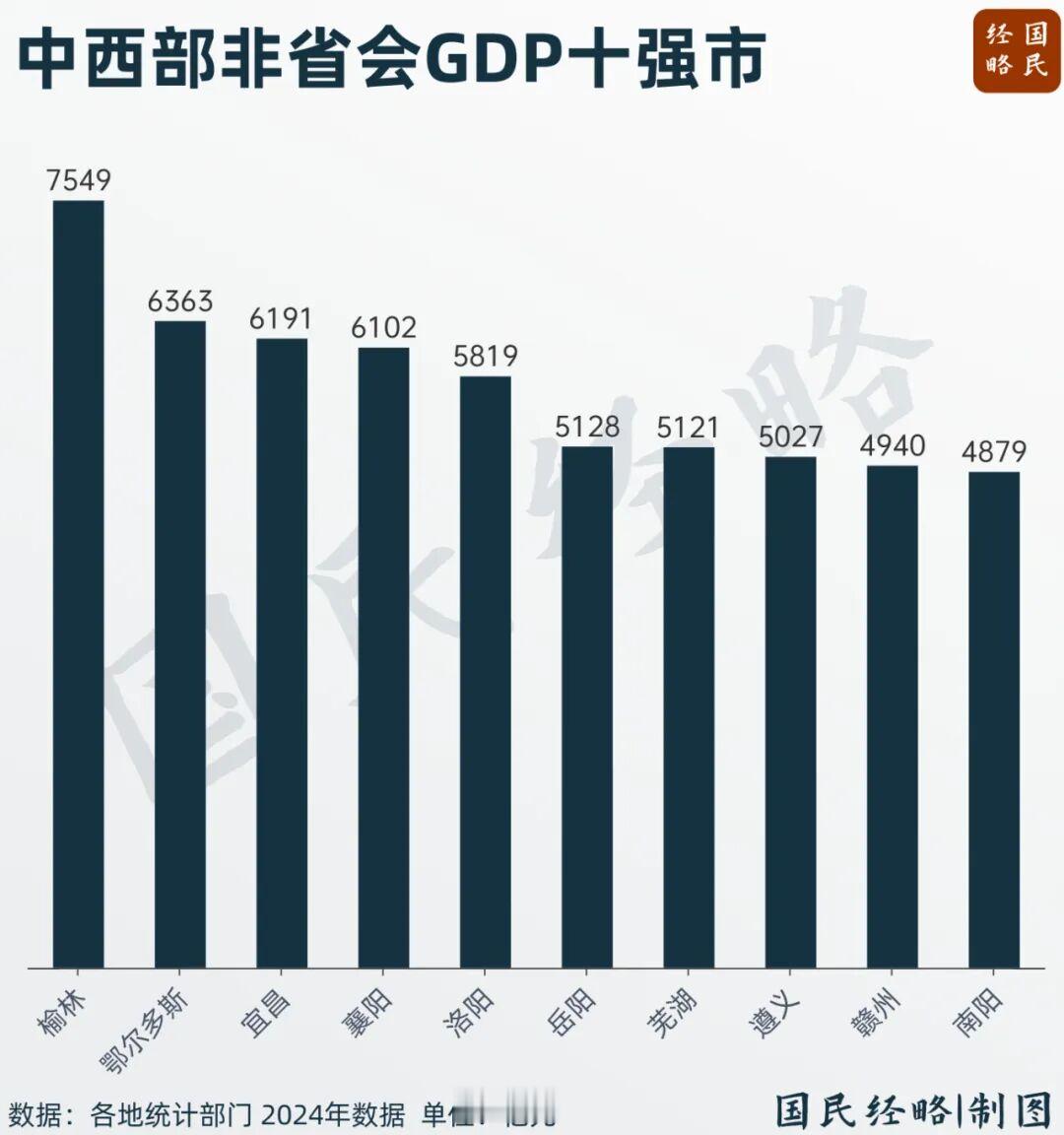

相比于成都=5.41个绵阳,长春=4.67个吉林,武汉=3.41个宜昌,陕西第一城与第二城的差距,可以说是相当合理。

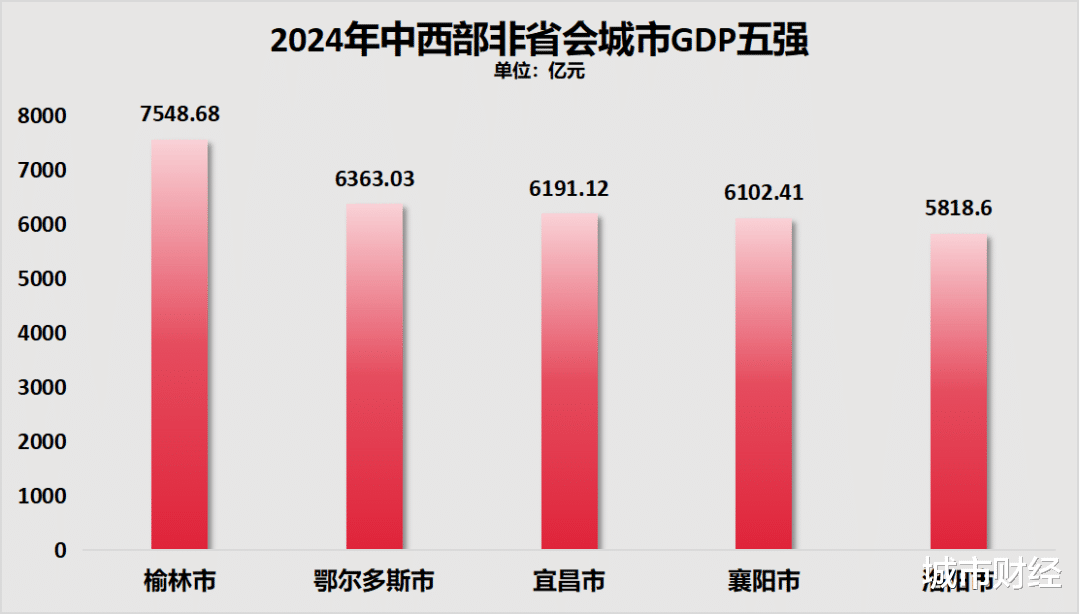

这种合理,一方面是西安本身的GDP不算太高,另一方面则是榆林的经济实力太强,过去几年榆林一路过关斩将,已经坐上了中西部非省会第一城的宝座。

02 | 西安,陕西人心中的耶路撒冷既然要选择双极,为何是西安和榆林?

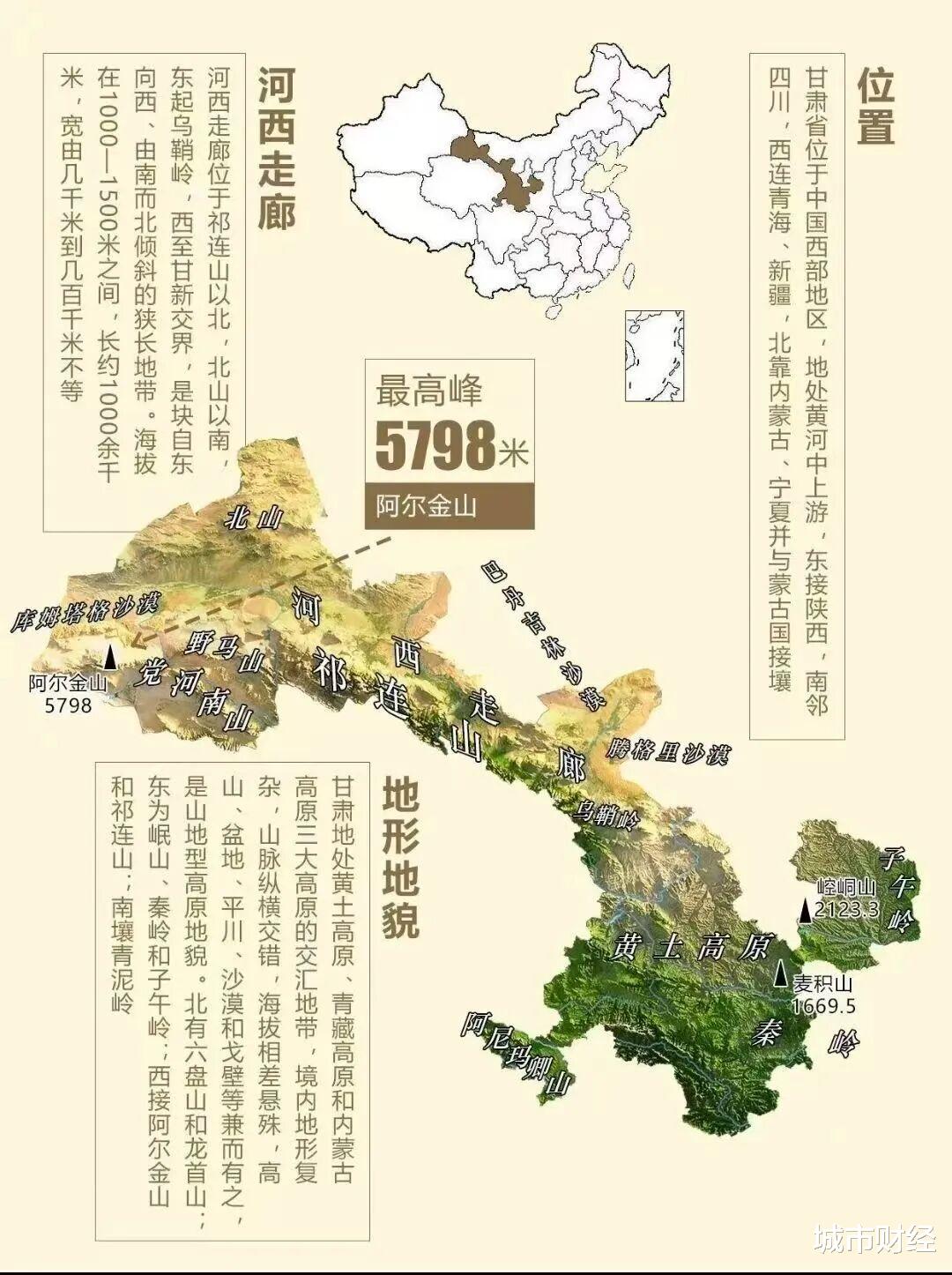

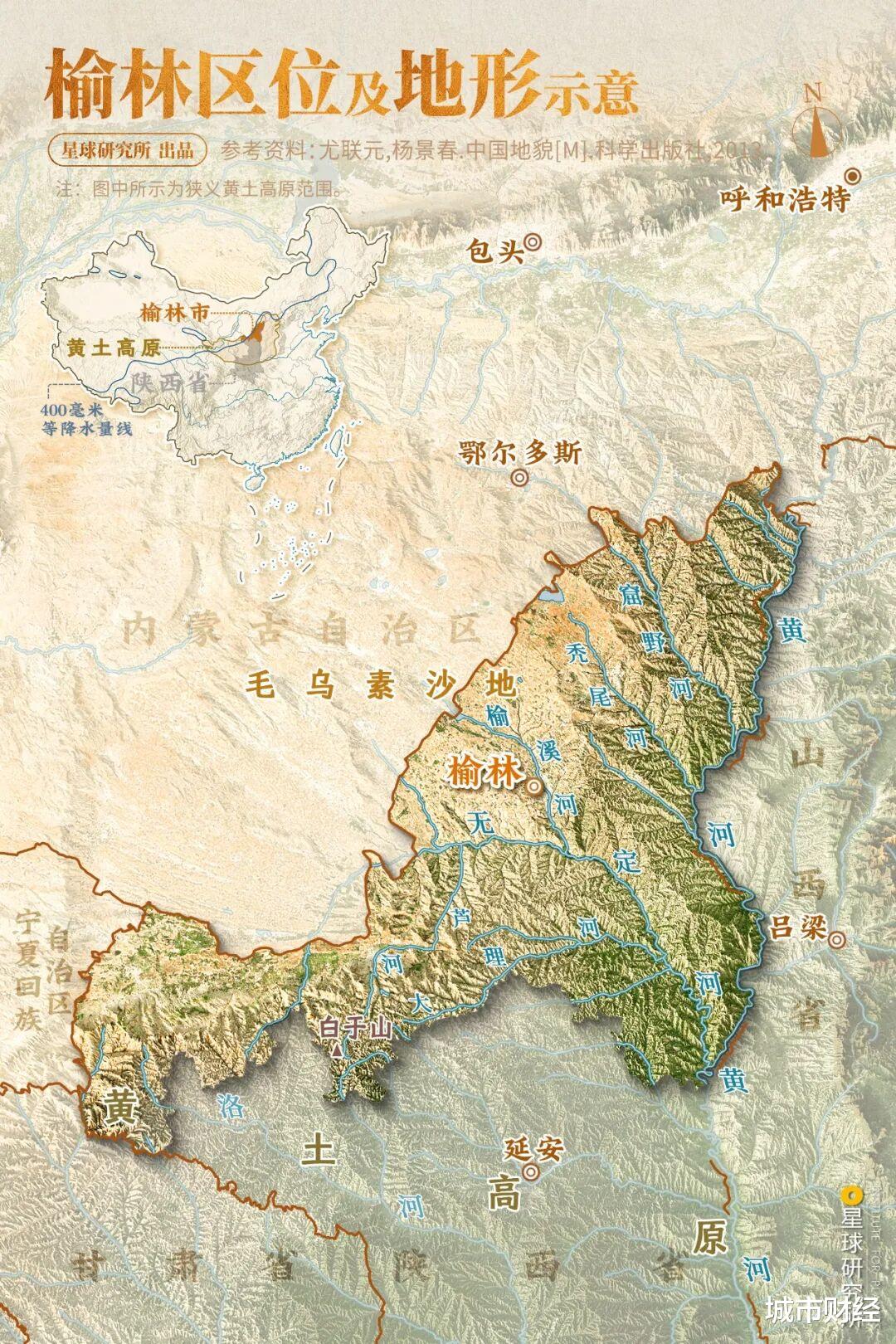

背后的决定因素是地形与资源。

西安好理解,无论是从历史厚度,还是省会身份,抑或是所处的C位地形条件,都必须是整个省发展的重中之重。

这也是此前陕西推动强省会发展的底层逻辑。

正如我在分析四川、甘肃严格执行强省会战略一样,他们行为背后的底层逻辑之一也是地形。

四川省走强省会战略,一方面因素成都自古便是四川的核心地带;另一方面,地形限制之下,发展成都平原是四川最好的选择。

四川位于我国大陆地势三大阶梯中的第一级和第二级,即处于第一级青藏高原和第二级长江中下游平原的过渡带,高低悬殊,西高东低的特点特别明显。西部为高原、山地,海拔多在3000米以上。

能够提供给四川发展的,就是四川盆地,也即成都平原这一带。

地理形势叠加抵御沿海虹吸,推着四川往强省会路上狂奔。

也成就了成都在四川省内一柱擎天般的存在。

甘肃地形地貌与资源禀赋的特殊性,也同样决定了,只有兰州具备大规模城市发展的综合条件。

兰州的河谷地形提供了甘肃中部唯一的平坦空间,黄河水源提供了稳定的生命保障,交通枢纽地位解决了资源流通难题,要素集聚形成了全省唯一的创新中心。

其他地区或因缺水、或因地形、或因生态、或因交通,均难以突破 "点状发展" 的局限,无法形成像兰州这样的综合型中心城市。

这就是我不反复强调的一个观点:

强省会与均衡发展两种路径没有谁优谁劣,而是谁更适合自己。或者可以这样说,强省会与均衡发展,只是地区发展不同时代、不同实力、不同地形的需要。

陕西的地形地貌与资源禀赋,也决定了西安与榆林是其最好的选择。

陕西地势南北高、中间低,有高原、山地、平原和盆地等多种地形。

北山和秦岭把陕西分为三大自然区:北部为海拔900至1900米的陕北黄土高原区,总面积8.22万平方公里,约占全省土地面积的40%。

中部是关中平原区,海拔460至850米,总面积4.94万平方公里,约占全省土地面积的24%。

南部是陕南秦巴山区,海拔1000至3000米,总面积7.40万平方公里,约占全省土地面积的36%。

陕西最适合发展经济、产业并且容纳人口的地带,就是中间的关中平原。

而西安所处的渭河谷地,又是关中平原的核心,在成都被称为天府之国之前,天府之国其实是关中地带的专属称谓。

秦国一统天下的核心原因之一,就是手握两大粮仓,一个是郑国渠修通之后的关中粮仓,一个是完成都江堰水利工程的四川盆地。

西安不仅是陕西的地理C位,也是整个陕西人心中的耶路撒冷。

在北宋之前,西安和洛阳一直在唱二人转,大一统王朝或者正统王朝,要么定都西安,要么定都洛阳,而且在定都其中一座的时候,另一座基本是陪都。

尤其是南北朝时期,北朝局势变幻,其实就是以西安为本的关中势力和以洛阳为根本的关东(函谷关以东)两股势力拉锯。

唐朝末年,长安被朱温拆了个七零八落,将所有能带走的都带到了他的大本营开封,自此这座千年都城退出了主流舞台。

从区位上来看,榆林没有任何优势,甚至全是劣势。

位于陕西最北部,与黄土作伴,与沙漠为邻。

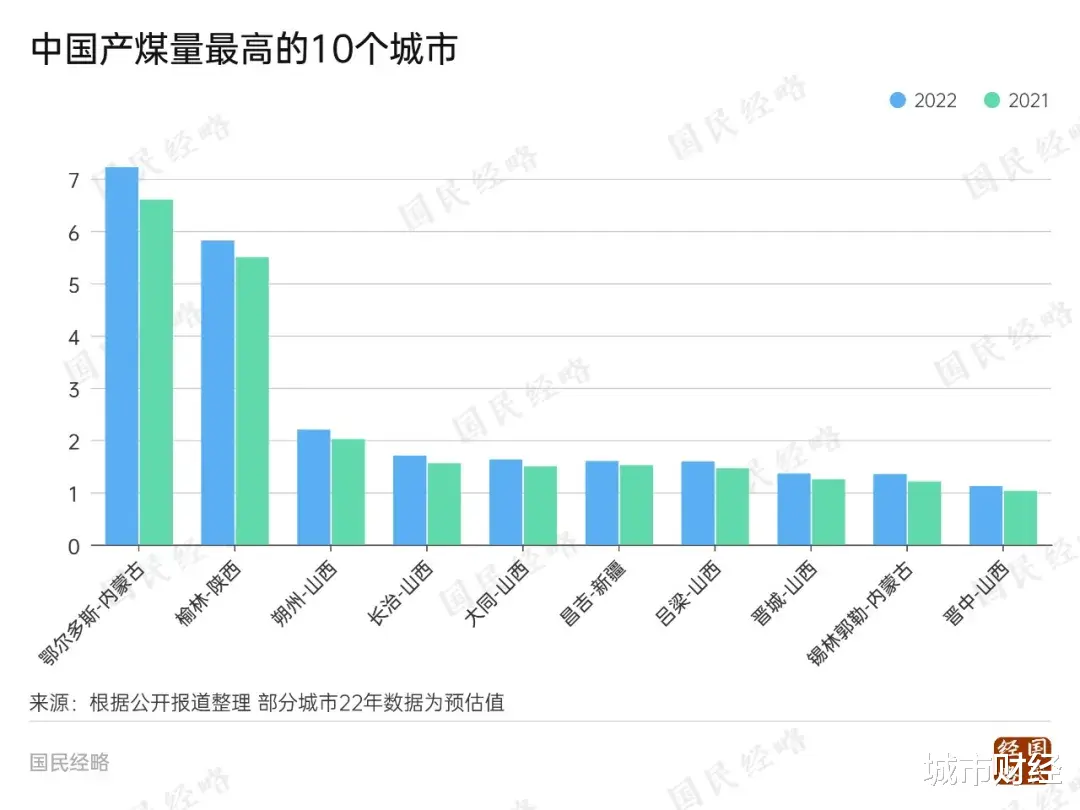

但其丰富的煤炭资源让其他城市艳羡不已。

榆林是中国煤炭第二城,其煤炭产量仅次于内蒙古的鄂尔多斯。

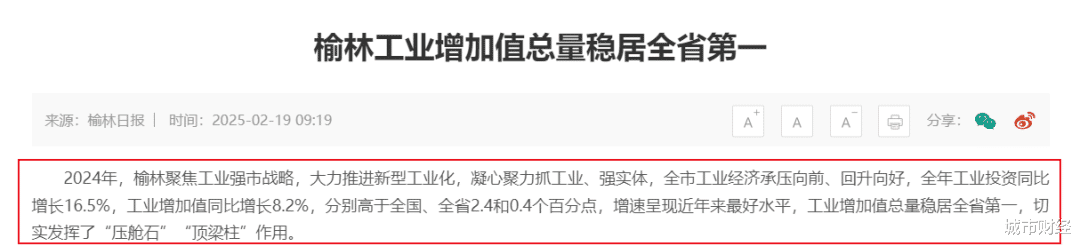

在煤炭资源加持之下,榆林除了是陕西的经济第二城之外,还是陕西的工业第一城。

更重要是,过去十多年,榆林的GDP一路狂奔,如今已经成为了中西部地区非省会地级市第一城。

本世纪初,榆林排名相当靠后。当时榆林的经济只有洛阳、襄阳的三分之一不到,只有宜昌的三分之一,弱于鄂尔多斯。

2008年榆林首次尝试超越宜昌和襄阳,但很快2009年宜昌就再度反超榆林,2010年榆林又超越了宜昌。2011年榆林超越了鄂尔多斯。

2013年煤炭黄金十年落幕,当年榆林GDP被宜昌、襄阳再度反超。2014年榆林反超宜昌,2015年又被宜昌和鄂尔多斯反超。

2017年榆林再次超越鄂尔多斯。2021年榆林迎来大爆发,再度超越宜昌、襄阳,并超越了霸榜多年的洛阳。

2022年之后,榆林与洛阳、宜昌、襄阳差距扩大。

榆林能有此成果,答案在于四个字:居安思危。

“比你优秀的人,比你还努力”,这几网络上的流行语,最好的诠释了当下的榆林。

城市和人一样,喜欢确定性,厌恶不确定性,这是天性,很难改变。所有熟悉的永远都是好的,陌生的都是坏的,所以大多数人在舒适区里面无法自拔。

尤其是资源型城市,他们很多都习惯躺在功劳簿上过日子,最终沦为了资源枯竭地。

榆林则显得很不一样,他就像是经常被拿来比较的“别人家的孩子”。

作为资源型城市,榆林这些年在既有的能源优势基础上,发展壮大更多的关联产业,进行产业延伸,以及非能源产业。

在发展更多的能源关联产业路上,央广网披露,除了煤转化成电之外,还把一部分的煤做成化工产品,如可降解材料、电池电解液、高端的化工产品等,有效推动了能源产业向高端化转型。

此外,充分利用氢能、风能、光能等清洁能源与可再生能源替代煤炭发电,从能源转型前端减少碳排放,也是推动能源产业升级优化的重要举措。源头减碳、中间降碳、末端固碳。以榆林化学为代表,榆林走出了一条能源化工全产业链低碳化发展之路。

2020年,中国西部氢谷(榆林)氢能产业园就已开工。2022年,由陕西延长石油、国家电网陕西新能源、陕煤集团、陕汽集团等企业共同出资的陕西氢能产业发展公司落地榆林,注册资本22.8亿元。2023年,榆林开始举办西部氢能博览会。

2024年8月14日到15日,榆林举办第二届西部氢能博览会。借此机会,榆林宣布了一系列支持政策,展示出这个传统能源城市发展氢能的决心。

榆林的目标,是将自己打造成“西部氢能之都”。

在非能源产业方面,精甲醇、聚乙烯、聚丙烯、聚氯乙烯、电解铝、多晶硅、铁合金等煤化工、现代精细化工、新材料产品,正在崭露头角,并逐步成长为榆林新的工业支柱。

据榆林统计局发布的调查显示,近九成企业已将数字化智能化技术应用到生产过程中:15.6%的企业在关键工艺流程中数控化率达到80%以上,55.6%的企业达到50%-80%。

这说明,榆林正在谋求两条腿走路,一条是煤炭工业,一条是非煤炭工业。

这样的榆林,才有了与西安并列,成为陕西两大增长极定位的机会。

榆林的产业路径扩张与升级,也是资源型城市与地区必然的路线。

榆林的经验告诉我们:

这些过度依赖某一个产业的城市,需要冷静思考,需要快速行动起来,在继续稳扎稳打优势产业的同时,需要布局、丰富其他产业。

唯有产业丰富,才能抵抗不确定性冲击,才能增强自身的抗击打能力。

这些不仅值得同为资源型地区的山西学习,也值得很多产业单一,过度依赖某一产业的城市学习,比如吉林省会长春,钢铁之都唐山等。

长春的汽车占全市工业总产值的73.1%,仅一汽的产值就占全市近55%,营业利润更是占到全市工业利润近九成。

钢铁之都唐山,转型多少年了,目前还是主要依靠它吃饭。钢铁产业占全市工业总产值的57.7%。