挂着"劳模"奖章的珠宝大王,最后栽在了自己一手织起来的金融大网里——洛阳本地知名度极高的年永安,把221亿元的非法吸储窟窿留给社会,把十几亿的坏账甩给银行,把无数老人的养老钱拖进泥里,如今同案26人陆续领刑,他本人的判决也已临近落地。

这桩横跨七年的金融大案,撕开了"实业老板转型金融家"光环下最难看的一面。很多洛阳本地人到现在还没缓过劲来。

家门口那家挂着金字招牌的"金鑫珠宝",曾经是不少人买金器的首选;那位被媒体频繁报道、走到哪里都被尊称一声"年总"的老板,怎么就成了被告席上的那个人?这事得倒回去看他的发家路。

年永安今年五十八岁,从十八岁那年承包国企店铺、做童装批发起家,又跟人合伙摸过金矿,攒下了第一笔本钱。那个年代敢闯敢拼的人不少,他算是抓住了风口。

1997年踏进黄金首饰这一行后,他真正把名号做了起来。到2014年前后,"金鑫珠宝"的门店已经铺到河南十多个地级市,年销售收入超过14亿元,年永安也因此被冠上"洛阳珠宝大王"的称号。

在不少老顾客眼里,他不是那种端着架子的有钱人,对底下员工、对上门的散客都比较厚道,这份"实在劲儿"恰恰是后来骗局能跑那么远的底牌。光做金器显然不够。

2006年起,他陆续把摊子铺到金融、地产、矿产、酒店几个行当,先后挂帅金鑫集团和鑫融基投资担保有限公司,名义上是为小微企业做融资担保。带着"国资合作"四个字的招牌往外亮一亮,普通老百姓的戒心立刻就松了。

可这两块牌子,慢慢演变成了吸金喇叭。围绕这两家公司,最终织出了一张涉案221亿元的商业网络。

手段听起来不复杂——许诺保本、按月返息、本金到期兑付,再叠加一句"年总的店开了快三十年",传一传,钱就源源不断进来了。法院查清的吸金方式,几乎就是民间集资套路的"教科书版本"。

从2014年初到2021年10月,相关公司打着资金安全、高息、定期付息、托底代偿的旗号,通过媒体、传单、口口相传的方式向社会公开揽资。换句话说,街坊推街坊、亲戚拉亲戚,链条就这么一节节延伸出去。

七年累计下来,这些公司非法吸收公众存款221.31亿元,到案发时仍有13.25亿元本金未退还,扣掉已支付的利息,实际造成损失5.35亿元。这串数字背后,不是抽象的"资金缺口",而是一户户被掏空的退休账户和应急储蓄。

有受害人的遭遇格外让人揪心。一位姓张的老人最早从2008年就开始把积蓄、亲友凑来的钱投进去,分红后再反投,循环了十几年。

等公司彻底无力兑付时,他累计投入四百多万,扣掉已拿到的红利,实际损失超过一百万。对一个普通退休家庭而言,这窟窿大概率一辈子都补不回来。

为了拖住眼看就要崩盘的现金流,年永安又打开了另一条口子——找银行套钱。他指使手下,用旗下多家公司当贷款主体,向洛阳农商行等银行递交虚假财务报表、伪造的购销合同,编造贷款用途。

一边吸社会的钱,一边骗银行的钱,两条腿走路,越走越偏。最让外界咋舌的,是连身边司机都被推到了台前。

那位姓周的司机,2015年到2018年间作为两家空壳商贸公司的挂名法人,受人指使签字办贷,结果造成洛阳农商行涧西支行损失3998万元、嵩县支行损失980万元。一个开车的师傅,糊里糊涂背了近五千万的窟窿,这事搁谁身上都难以理解。

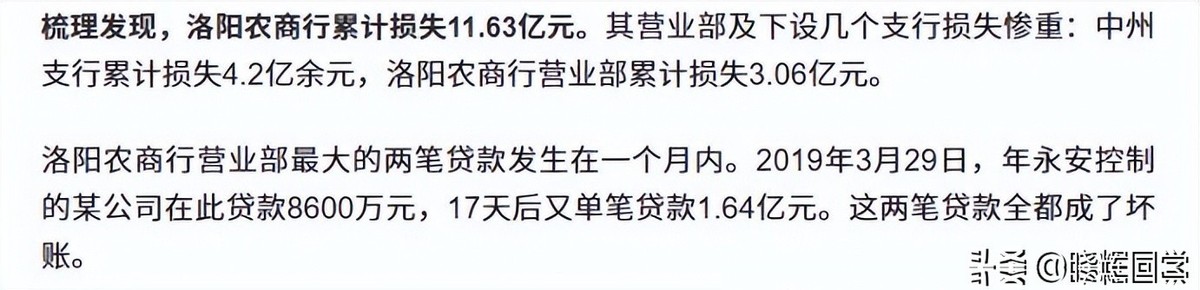

骗贷的密度也夸张。洛阳农商行营业部最大的两笔贷款集中在一个月内——2019年3月29日,年永安控制的一家公司贷出8600万元,17天后又单笔贷出1.64亿元,两笔后来全成了坏账。

半个多月时间,两亿多就这么不明不白地飞了。银行账面上的伤口很深。仅洛阳农商行一家,累计无法收回的贷款就达到11.63亿元。

其中中州支行损失约4.2亿元,营业部本身损失3.06亿元,多家分支机构信贷质量被生生拖垮。这种规模的坏账压在一家地方农商行身上,几乎是元气大伤。

经营数据上的反应来得直接。2020年洛阳农商行资产总额降到444.77亿元,同比下滑5.52%,净利润只剩1.09亿元,同比腰斩超过六成。

这种利润缩水的幅度,在地方农商行里很少见,背后的原因,业内人士心里都有数。资金链彻底绷断的那一刻,账总要算的。

2021年11月,年永安因涉嫌挪用资金罪被依法逮捕。他风光二十多年的商业帝国,从那时起进入了清算倒计时。跟着干的人也没能撇清。

今年5月底,一审结果集中落地,同案人员因非法吸收公众存款罪、集资诈骗罪、贷款诈骗罪、骗取贷款罪,分别被判处两年至十三年不等的有期徒刑。从企业高管到门店业务员,从中间办贷的"白手套"到那位开车的师傅,一个都没漏。

至于主角本人,案子走得稍微复杂一些。据知情人士介绍,年永安2025年12月一审受审时当庭又指控了其他事项,目前案件还没有正式宣判。

地方政府仍在推进资产处置和受害人退款工作,他家属也在配合变现,目前还有大约3亿多元的缺口没有补上。已判刑的人员多数主动退回了非法所得,整体量刑因此没有顶格。

把案子翻来覆去看几遍,最让人心里堵的,是受害群体的画像。买这种"理财"的,基本都是退休老人和工薪家庭。

他们听信的从来不是什么金融术语,而是"年总开珠宝店那么多年,错不了"这种最朴素的本地信任。这份信任被反复透支,最后变成压垮晚年生活的最后一根稻草。

值得反思的,还有"国资背景+融资担保牌照"叠加出来的双重光环。对普通人而言,挂着这两个字眼,几乎就等同于"安全"。

可一旦经营者起了歪心思,这层光环反而成了最高效的吸金道具,监管的敏感度也容易被惯性麻痹掉,等问题暴露出来时,往往窟窿已经大到没法收拾。说到底,承诺保本、长期高息的"民间理财",从来就不是天上掉下来的馅饼。

市面上的正规利率摆在那里,谁能稳稳许出几倍的回报,背后大概率不是真本事,而是拆东墙补西墙的击鼓传花。游戏一旦停下,最先摔得头破血流的,永远是攒了一辈子辛苦钱的老人。

年永安从十八岁开始闯荡,到五十八岁站上被告席,半生奋斗的口碑和荣誉,被自己亲手在七年里抹平。劳模的奖牌、企业家的头衔,这些过去用来增信的标签,如今全成了"知法犯法"四个字的注脚。

围观这桩案子的人不少,留言区的情绪也很集中——既愤怒又无奈。愤怒的是手握实业、不缺名望的人为何还要走这条路;无奈的是即便分批退款,那些被掏空的家庭也很难真正回到从前。

比起记住某个富豪的兴衰起落,更该刻在心里的,是面对高息诱惑时那句最老套也最管用的话:钱袋子捂紧点,比什么都强。