“黄金正重演 2008年剧本” 是华尔街分析师彼得・希夫提出的观点,核心是:当前黄金的暴跌是流动性危机下的 “错杀”,与 2008 年金融危机初期走势高度相似,暴跌后大概率迎来史诗级反弹。

一、2008 年黄金 “先跌后涨” 的剧本

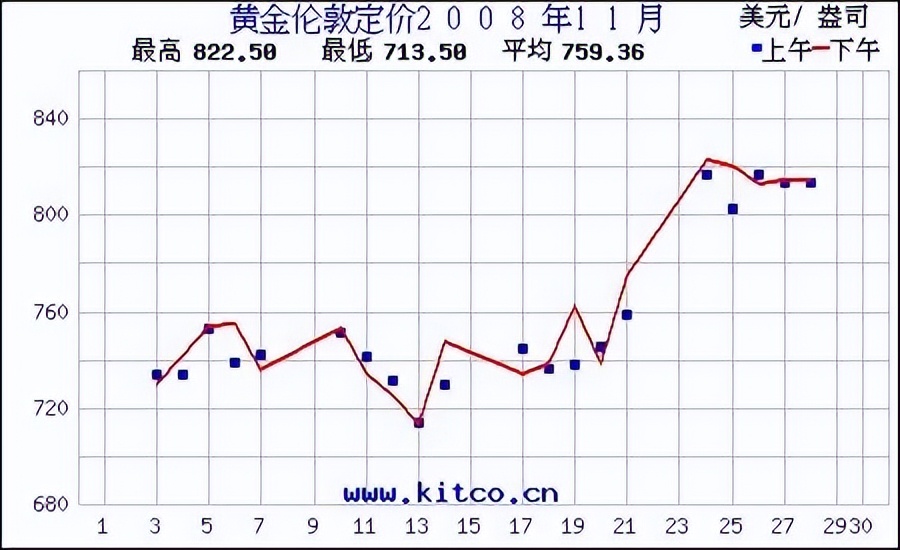

一、2008 年黄金 “先跌后涨” 的剧本暴跌阶段(2008 年 3 月 - 10 月):黄金从 1030 美元 / 盎司高点暴跌至 680 美元附近,跌幅约 32%,回吐了此前牛市约 40% 的涨幅。

核心原因:雷曼兄弟破产引发全球流动性枯竭,投资者为补保证金、保现金,无差别抛售包括黄金在内的所有资产,黄金避险属性被流动性恐慌暂时压制。

暴涨阶段(2008 年 10 月 - 2011 年):美联储紧急降息至零利率并开启 QE,流动性危机解除。黄金触底后三年暴涨 178%,最高突破 1900 美元 / 盎司。

二、2026 年黄金现状与 2008 年的惊人相似

二、2026 年黄金现状与 2008 年的惊人相似跌幅比例吻合:2026 年 1 月,黄金创历史新高 5608 美元 / 盎司,随后暴跌至 4100 美元附近,跌幅约 27%,同样回吐了自 2000 美元启动以来牛市涨幅的约 40%。

流动性恐慌再现:美联储鹰派表态、降息预期推迟、美元强势反弹,叠加中东冲突,市场对现金的渴求导致机构抛售黄金回笼资金,黄金再次被 “错杀”。

希夫的大胆预测:若复刻 2008 年 178% 的反弹幅度,黄金将从 4100 美元低点反弹至11400 美元 / 盎司。

三、两次 “剧本” 的关键不同点

三、两次 “剧本” 的关键不同点通胀环境:2008 年危机后全球面临通缩;当前全球通胀压力仍存,黄金抗通胀属性更强。

货币政策空间:2008 年美联储有大幅降息空间;当前利率已处高位,降息空间相对有限,但美国38 万亿美元国债的压力限制了长期紧缩空间。

地缘政治:当前中东冲突、全球去美元化等因素,为黄金提供了更强的长期战略支撑。

央行购金:2008 年央行购金意愿不强;当前全球央行已连续多年净增持黄金,形成强大底部托举。

四、市场主流观点:短期承压,长期看好

四、市场主流观点:短期承压,长期看好多数机构认同 “短期是流动性危机导致的回调,长期牛市逻辑未变”:

短期(2026 年二季度):金价大概率在4000-4600 美元区间震荡筑底,等待美联储政策信号。

中期(2026 年下半年):若美联储开启降息,实际利率下行将推动金价重返5000-5400 美元区间。

长期:摩根大通、高盛等机构将 2026-2027 年目标价定在6000 美元以上,核心逻辑是央行购金、去美元化、降息周期。

五、风险提示

五、风险提示1、历史不会简单重复,若美国经济超预期强劲、美联储长期维持高利率,黄金反弹可能延后或幅度不及预期。

2、地缘冲突、美元走势、通胀数据等都是影响金价的关键变量,需持续跟踪。

3、专家的意见只是一家之言,若凡事尽信其言,则黄金反弹甚至暴涨过后又会是一地鸡毛。投资需谨慎,请坚持独立思考并坚持自己的观点。