近日,中国外汇发表了一篇文章《中国外汇 | 欧洲低利率时期对策及对我国的启示》。

结论:

第一,欧洲的货币政策实施力度非常大,其应对危机的速度很快,这使得欧洲比较快地从危机中走出来。

第二,欧洲央行在2011年复苏初期过早启动加息导致经济再次衰退,进而再次被动降息的经验教训表明,宽松的货币政策应避免过早地退出。

第三,欧洲的低利率经验中蕴含了一个相当大的遗憾,即在低利率时期财政政策没有积极发力、有效作为。

鉴此,我们观察到欧洲没有利用低利率时期的优势,没有充分利用财政手段和改革手段有效解决经济的长期发展要素问题,从而徒享低利率阶段经济的表面繁荣,从而陷入“一步错、步步错”的局面,丧失了未来一系列发展机遇。

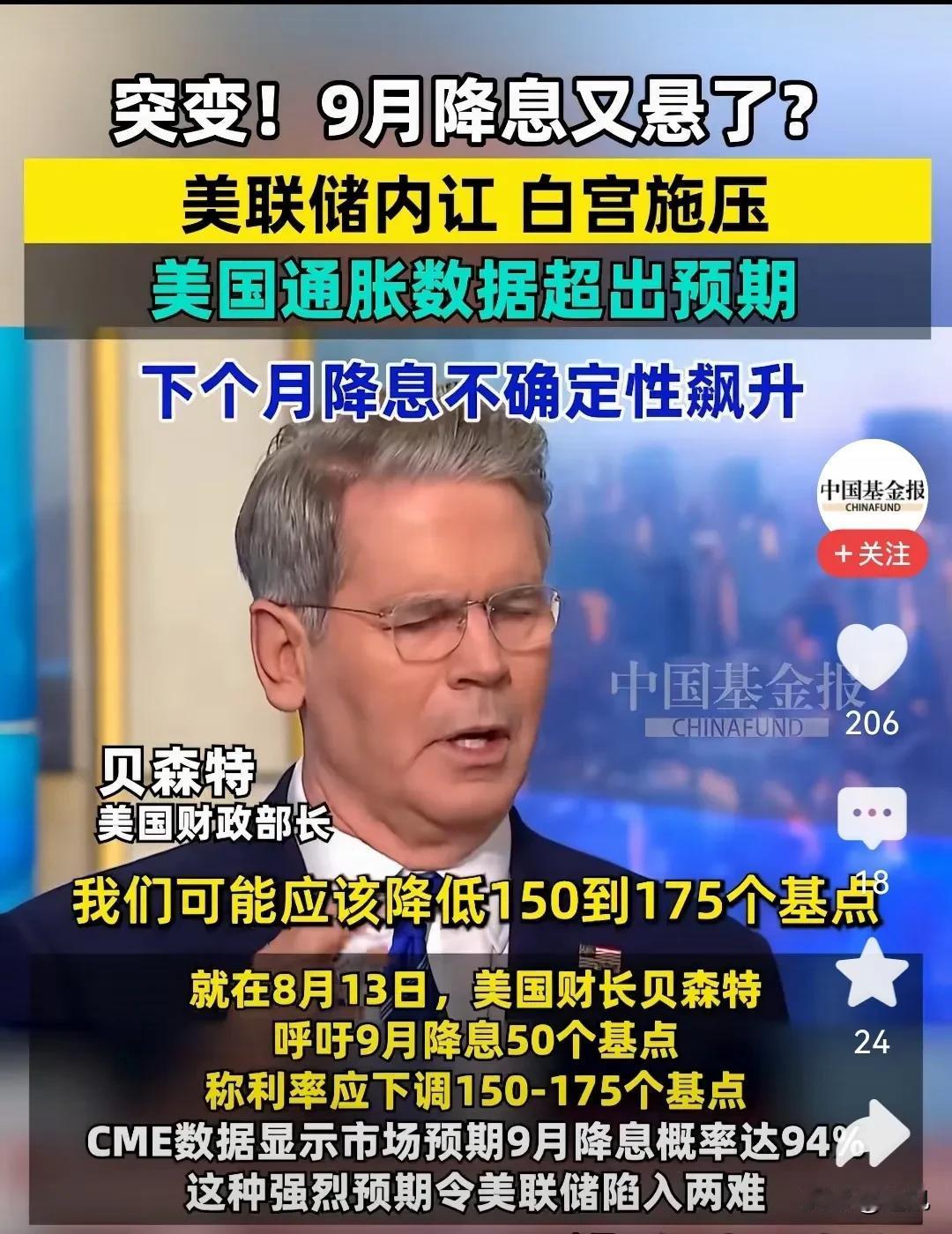

长期来看,宏观经济并非在总需求不足时就一定永远处于通缩阶段,当前欧洲和日本均出现了需求不足与通胀上行并存,其背后驱动成因是复杂且具有一定偶然性的。当需求不足和通胀上行同时出现时,财政发力的黄金窗口期就结束了,财政会受到诸多掣肘,因为民生对通胀水平是更为敏感的。此时货币政策也一定转向调控通胀被动收紧,导致经济总需求面临更大的紧缩压力,制造业竞争力也会被显著削弱。当前国内还处于低利率窗口期,正是财政政策发力和改革窗口,是难得的发展机遇期。

第四,长期低利率乃至负利率环境会对金融机构构成一定的结构性挑战,其核心矛盾在于资产端收益下降与负债端刚性成本的错配。

欧洲在低利率环境下的监管实践表明,金融体系的稳健性需通过结构性改革、科技赋能和政策协同实现。金融机构需通过资产配置优化、业务模式创新和监管政策协同应对,但转型过程可能伴随短期阵痛。我国可结合自身国情,通过强化资本约束、推动资产多元化、加速数字化转型,并加强跨境监管合作,从而构建更具韧性的金融体系。

作为国际外汇管理局外汇研究中心所有的公众号,这篇文章我认为可以表示高层开始研究借鉴欧洲低利率时期,为未来我们的政策调整,做了储备研究。