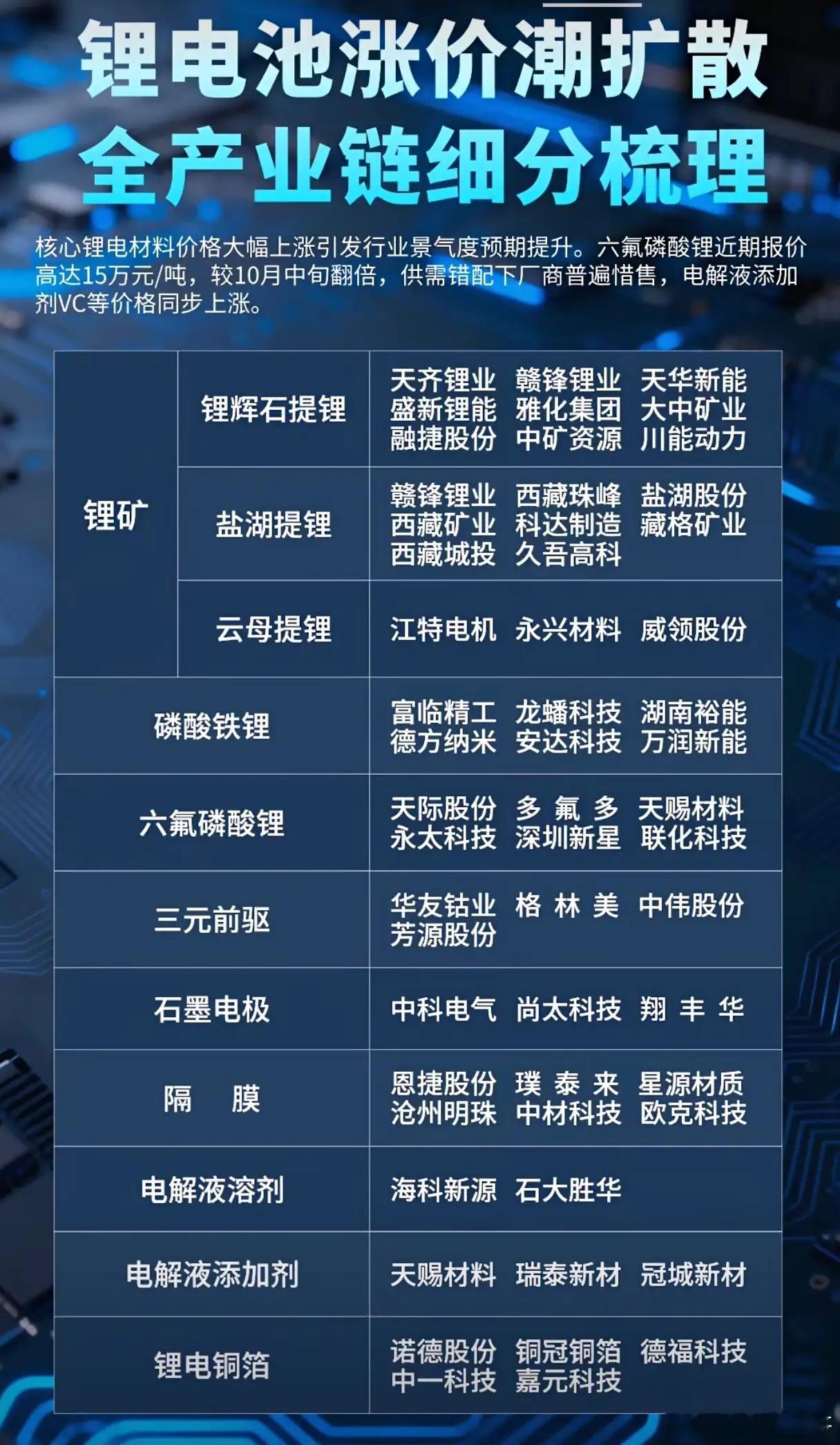

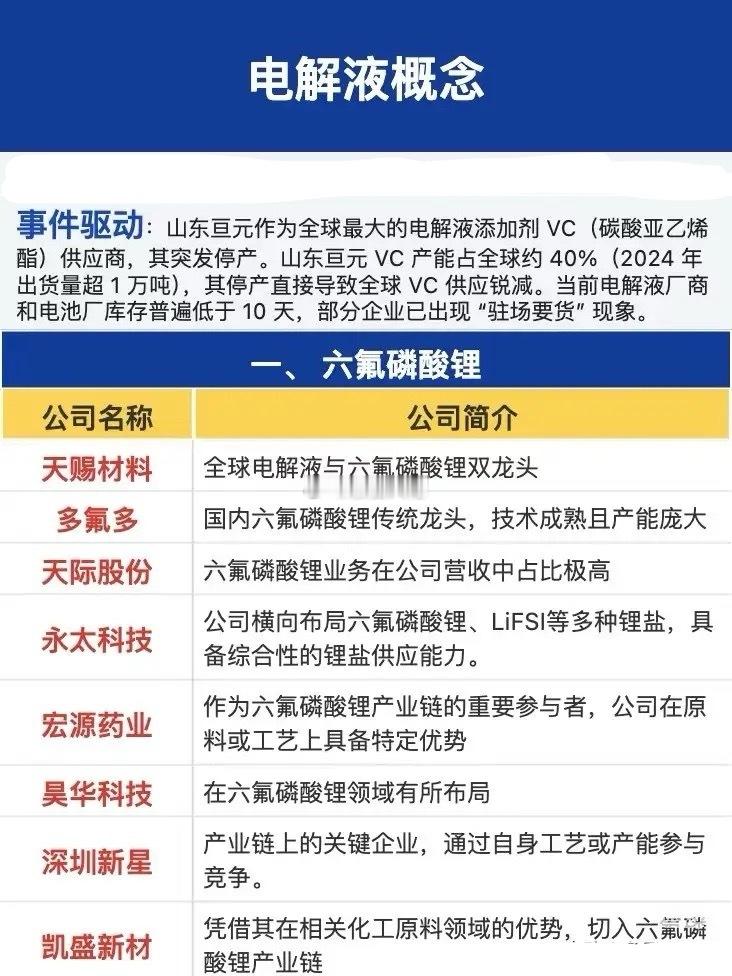

锂电池电解液添加剂VC(碳酸亚乙烯酯)已经成为市场焦点。抛开繁杂的数据,本文将围绕四个核心逻辑,深入解析VC为何成为此轮周期中最引人瞩目的品种。一、需求增速:赛道中的领跑者本轮锂电池增长的主要驱动力来自储能市场,而储能电池中85%以上为磷酸铁锂电池。关键点在于,VC是唯一在储能铁锂电池中添加比例(4%-6%)显著高于动力铁锂电池(3%-5%)的组分,增幅约25%。这主要是因为VC能有效改善储能电池至关重要的长循环性能。因此,储能磷酸铁锂电池需求的狂飙,对VC需求的拉动速度远超其他材料,使其成为需求增速最快的锂电池材料。二、成本占比:价格弹性的基石VC在电池总成本中的占比极低,甚至远低于六氟磷酸锂(从年产规模:VC几万吨 vs 六氟几十万吨可见一斑)。对于下游电池厂商而言,在行情向好时,稳定供应是首要任务,对价格敏感度较低。这一特性为VC价格提供了巨大的上行空间,其历史价格曾一度突破60万元/吨。三、供给冲击:龙头停产事件的警示近期,行业龙头山东亘元(约占全国30%产能与产量)发布了不可抗力停产通知。值得注意的是,精细化工厂通常具备约15天的产品储备。一旦发布此类通知,往往预示着停产时间至少超过半个月,甚至可能以月为单位计算。这无疑给本已紧平衡的供应链带来了巨大的不确定性。四、周期定位:漫漫长路,方才起步化工行业素有“五年一轮回”的规律,遵循“涨价-扩产-过剩-跌价-淘汰-再涨价”的循环。回顾前两轮高峰(2016年、2021年),下一轮顶峰大致指向2026年。届时叠加美联储降息带来的流动性宽松,本轮周期行情目前或仅处于 “上山路的山脚下” 。历史经验表明,在周期上升阶段,涌现数十倍的股价神话并非罕见。总结而言, 在需求高速增长、价格弹性巨大、供给突发紧张与周期上行起步的四重驱动下,VC的故事,或许才刚刚翻开序章。 华盛锂电:VC 添加剂行业隐形冠军,现有 VC 年产能 9000 吨(全球市占率超 30%),并于 2025 年 4 月启动 6 万吨扩产项目(一期 3 万吨),预计 2026 年产能跃居全球第一。首创 “催化合成法” 替代传统光气法,产品纯度达 99.999%,通过三星 SDI、LG 化学等国际巨头认证,海外收入占比提升至 25%。自建氯代碳酸乙烯酯(CEC)中间体产线,实现从原料到添加剂的纵向整合,生产成本较行业平均低 15%。