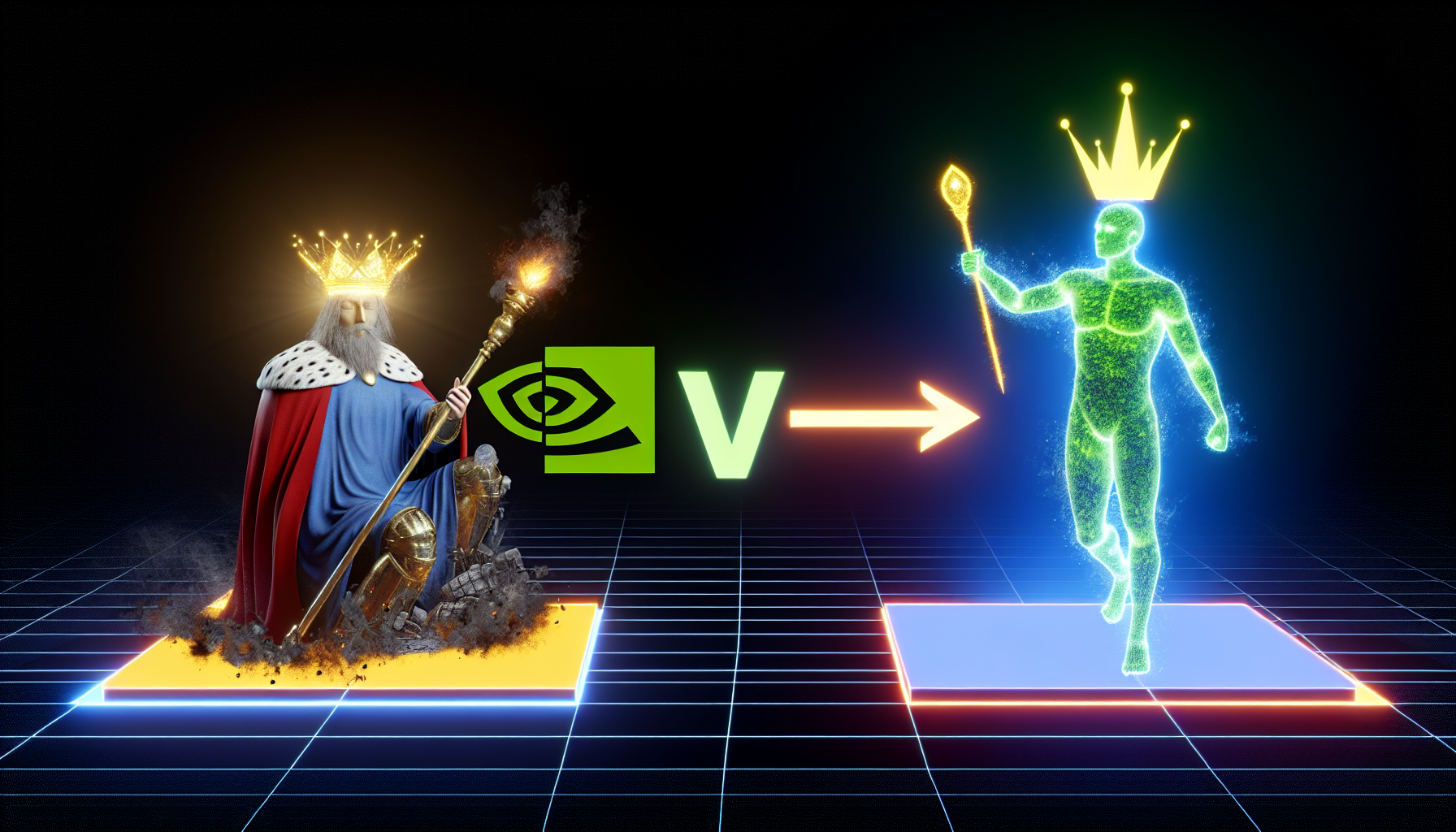

英霸者,AI硬件霸主英伟达也;谷王者,AI应用王者谷歌也。

昔英伟达持GPU之重器,拥CUDA之雄关,执掌AI天下之牛耳,诸侯匍匐,莫敢仰视。然月盈则亏,物极必反。今观其势,虽余威尚存,然谷歌携Gemini3之锐,仗TPU之锋,以全栈生态为阵,叩关而战,AI铁王座之更迭,已露端倪。

英伟达之霸业,筑于GPU通用算力之上,犹秦据函谷之险。然致力通用者,必舍专精。谷歌深耕TPU,十年磨一芯,算力能效比已超通用GPU,若短刃之于大刀,另辟蹊径。昔者TPU藏于谷歌深宫;今则开放租售予Meta等诸侯,裂英霸算力版图之意昭然。更有Anthropic弃GPU而投TPU,拟购百万芯片以训Claude,此诚釜底抽薪之策。黄教主虽自负“领先一代”,然投资OpenAI以绑定供应链,已知算力分裂之势;剑指五万亿市值而马不能前,更见市场预期之顶。

谷歌之兴,非仅凭一模型一芯片,乃以系统化战法破局。

其一,模芯耦合,软硬一体。Gemini3屠榜诸测,推理、多模态、编程三艺皆精,尤以智能体之能,可自主拆解任务、生成应用,AI自此由“答问”而入“干事”之境。此模型皆以TPU训推,反哺芯片迭代,自成闭环,非英伟达循环投资之松散绑定可比。

其二,生态为网,即刻变现。谷歌搜山检海,麾下YouTube、Android、Workspace、云服务等皆成Gemini3分发之渠,月活用户以十亿计。模型发布当日即注入核心产品,商业化落地如臂使指。云业务AI收入已达每季数十亿美元,同比增逾200%,非OpenAI等空有技术而拙于牟利者可比。

其三,资本为盾,长线布局。Alphabet年耗数百亿美元,重金押注AI基建,TPU工厂、数据中心、模型研发齐头并进。更以全栈之姿,从底层芯片、数据治理到上层模型、应用场景层层穿透,筑就产业韧性。虽泡沫之论四起,犹可稳坐中军帐,皆因“全链路自主可控”之底气。

观今之世,AI争锋已从“算力竞赛”转向“应用比拼”。英伟达之困,非独谷歌所致,实乃产业周期之必然。初时硬件为瓶颈,英伟达挟算力以令诸侯;今日应用为要,谷歌得场景者得天下。软银、桥水等资本弃英伟达而投OpenAI,实乃投资重心自“硬”转“软”大势所趋。谷歌以模型为矛,以生态为网,以芯片为根,恰逢其会。昔者谷歌蛰伏,被嘲“佛系”;今以Gemini3鸣世,一战而定中原,非唯技术之胜,更显战略之远。