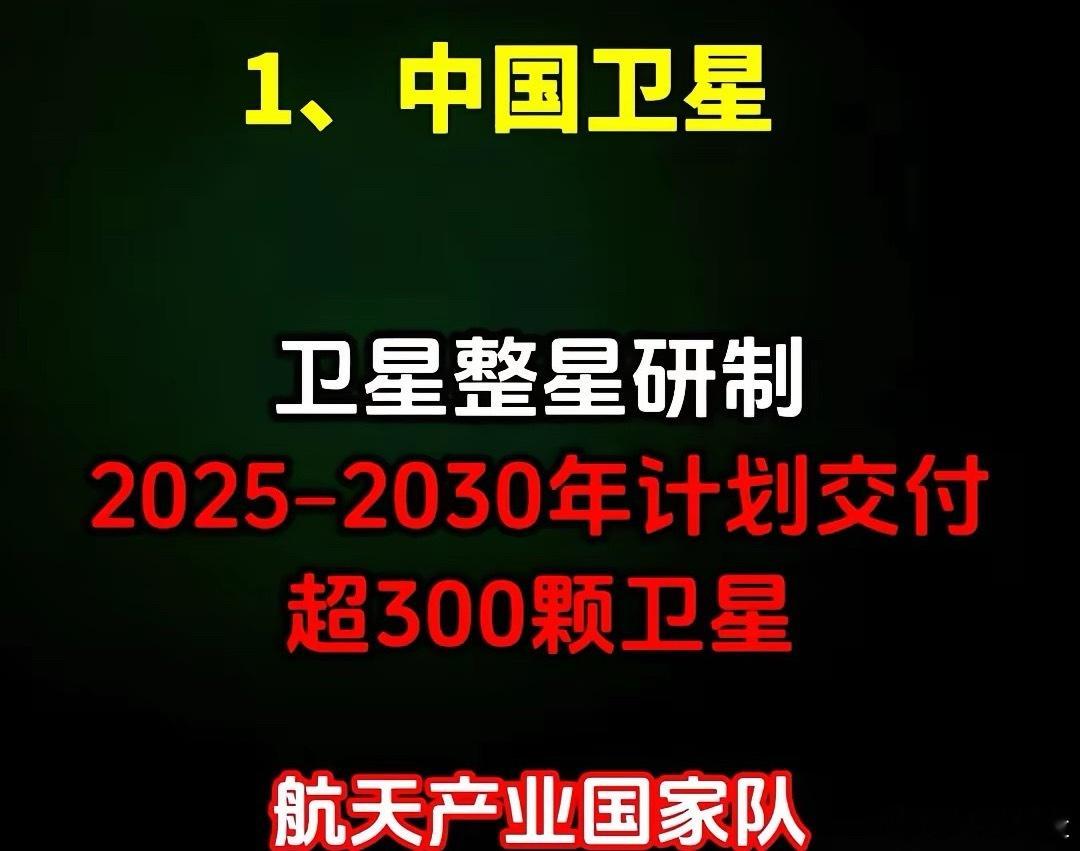

商业航天产业因长征十二甲火箭的推出迎来新的发展契机,其全产业链涵盖四大核心领域,各环节龙头企业凭借技术与订单优势展现出强劲潜力,以下从细分领域梳理分析:一、火箭发射与制造:整机及动力核心• 整机制造:中航沈飞依托航空航天整机制造技术,成为长征十二甲火箭配套核心企业;中航西飞以大型飞行器制造积淀,提供关键配套支持。• 动力系统:航发动力为火箭动力系统提供核心技术支撑;航天动力作为商业火箭发动机主力,2025年相关营收预计增长40%以上,助力长征十二甲研发;航发控制则专注发动机控制技术,保障动力系统稳定运行。• 结构与配套:中天火箭聚焦固体火箭与无人机,适配小型火箭发射需求;超捷股份2025年航天订单预计增长120%,其结构件精准适配长征系列火箭;航天晨光为“快舟”火箭发射提供配套,支持快速补星,经验丰富。二、卫星产业链:研制、配套与运营• 卫星研制:中国卫星承担GW星座60%研制任务,2025年计划交付28颗,是卫星制造核心龙头;上海沪工作为民营标杆,具备500KG以下卫星AIT能力,填补民营总装空白;航天发展参与“天目一号”低轨气象星座组网,在气象卫星领域技术领先。• 核心配套:航天电器作为航天连接器龙头,为火箭与卫星提供关键连接部件;铖昌科技星载T/R芯片市占率超80%,是卫星通信硬件核心支撑;天银机电的星敏感器、姿态控制组件,为卫星姿态控制提供核心技术;航天智装则专注卫星测试设备,保障卫星量产质量。• 运营服务:中国卫通作为唯一商用卫星运营商,主导商业航天卫星通信运营,总市值超千亿;通宇通讯为卫星通信提供核心设备,适配组网需求。三、商业航天应用:从技术到场景落地• 卫星通信:华力创通作为卫星通信模组龙头,2025年Q3模组出货超50万片,适配各类终端;雷电微力的激光通信终端速率达100Gbps,满足卫星高速通信需求;海格通信凭借北斗三号芯片高市占率,在卫星导航与通信应用领域优势突出。• 数据与场景拓展:航天宏图聚焦卫星遥感大数据,将卫星数据转化为行业应用方案;航天彩虹融合无人机与卫星应用,拓展场景边界;中国海防则将卫星技术落地海洋监测,拓宽商业航天应用维度。四、核心零部件与材料:技术壁垒筑牢根基• 电子与芯片:航宇微研制的宇航级SoC芯片,为卫星与火箭提供核心电子支撑,技术壁垒高;臻镭科技的星载通信芯片推动卫星通信性能提升,2025年业绩预计增长150%以上。• 材料与制造:中航高科的航空复材助力火箭与卫星轻量化;航材股份的高端航空材料适配火箭发动机、卫星结构等核心部件;斯瑞新材独家供应火箭推力室材料,填补动力部件材料空白;铂力特以3D打印技术赋能火箭部件轻量化制造,成为民营材料配套重要力量。• 控制与测控:航天电子在火箭测控领域市占率超90%,2025年商航订单占比达35%,为发射提供核心保障;北摩高科将航空刹车技术应用于火箭发射配套设备,强化航天控制环节支撑。总结长征十二甲火箭的推出加速了商业航天产业链的成熟,从火箭制造到卫星应用,从核心零部件到材料支撑,龙头企业凭借技术壁垒与订单优势占据关键地位,民营厂商在细分领域的突破也为产业注入活力。随着技术迭代与场景落地加速,商业航天全产业链正从“技术突破”向“规模化应用”迈进,未来增长潜力值得期待。(注:本文内容基于公开信息整理,不构成投资建议,产业发展需结合技术进展与市场动态综合判断。)

![世界6大宫殿卫星图,布局各具特点![呲牙笑]故宫当排第一[呲牙笑]故宫的精](http://image.uczzd.cn/11937078707550434487.jpg?id=0)