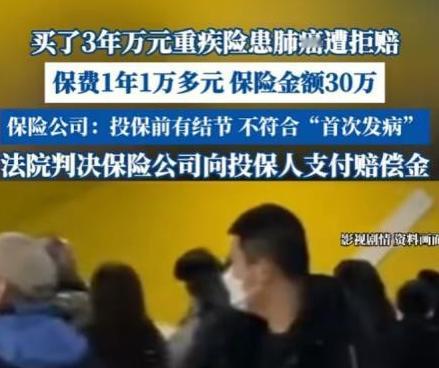

1月20日,江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了 保险公司这回真可谓是如坐针毡!客户本分履约,连续三年每年慷慨缴纳逾万保费。然而,当不幸降临,其确诊肺癌申请理赔时,保险公司竟瞬间翻脸,毫无担当,决绝拒付30万理赔款,令人心寒 不过,这算盘打得虽是噼里啪啦响,背后的算计可没那么简单,他们祭出了一个所谓的“杀手锏”——声称投保前查出的肺结节就算“首次发病”,企图用这一招把责任甩得干干净净 此事发生于江苏南京,主人公李某乃一介平凡的打工人。他每日为生活奔波,在这繁华都市中,如众多普通人般努力营生,未曾想卷入这桩事件。2020 年体检之际,他被检查出右肺有一个小结节。这一检查结果,如平静湖面泛起的涟漪,打破了他原本安稳的生活节奏。医生当时说得明明白白:"大概率良性,定期复查就行。"虽然医生语气轻松,但这番话却像根刺一样,深深扎在李某心里,怎么也拔不掉 毕竟处于上有高堂需奉养、下有稚子待抚育之境,身为家庭顶梁柱,若自己倒下,家中后续治疗费用将无以为继,生计也会即刻陷入困厄之境。经反复思忖,李某于当年四月痛下决心,购置了一份重疾险。该保险年缴保费逾万,保额精心设定为三十万 对于普通工薪家庭而言,这笔开支绝非小数,但在他眼中,这是为全家人置办的一份定心丸,更是应对未来不可知风险的底气所在 乍一看,保险公司的理由似乎还得过去——抛出“既往病史”“带病投保”这些专业术语来吓唬人。但拆穿了说,这就是在玩弄文字游戏,非要把“肺结节”和“肺癌”强行划上等号 想当初推销保险时,业务员的嘴甜得跟抹了蜜一样,恨不得把自家产品夸成包治百病的灵丹妙药。可一旦到了该掏真金白银赔付的时候,各种免责条款就像变戏法似的,一股脑全冒了出来 最损的是,他们死死咬住合同里“首次发病”这个模糊概念大做文章。投保之前被查出患有结节?莫要担忧,即便后续发病,也有保障!我们的保险产品为您排忧解难,让您无惧疾病风险,安心享受生活。哪怕当时医生明确判定为良性,哪怕这三年复查都无异常,等到真确诊癌症那天,反而变成了“不符合理赔条件 此招数着实阴损至极!收取保费之际,满脸堆笑相迎;赔付钱款之时,却似苦大仇深。前后态度判若云泥,实在令人不齿 在接下来的三年岁月中,李某始终不敢有丝毫懈怠。他严格遵循医嘱,定期进行复查。而历次复查结果皆表明,结节未有任何变化。他按时足额缴纳保费,从未料想这份保单竟会成为日后争执的导火索,只当是给平淡生活加了一层防护网 然而,厄运还是在2023年降临了。复查结果令人忧心,肺部阴影呈现异常病变。经深入检查,最终确诊他罹患右肺下叶恶性肿瘤,命运的阴霾陡然笼罩。拿到诊断书的那一刻,李某大脑一片空白,在极度恐惧过后,他本能地想到了那份重疾险,指望这笔理赔款能解燃眉之急 未曾料到,保险公司的回应如同一记重击,狠狠砸在他的心头。对方竟毫无转圜余地,直接做出拒赔的决定,让他猝不及防 李某投保时,未隐瞒结节实情,购险本意便是防范结节癌变。岂料厄运突至,不幸患癌。可保险公司却紧揪几年前的良性结节发难,如此行径,着实让人嗟叹。这岂不是明晃晃地耍无赖行径?如此举动,分明是毫无道理、肆意妄为,实在是叫人不齿,这无赖做派昭然若揭 经多次协商仍未达成和解,李某虽极力按捺内心愤懑,却终究难消不满。最终,他毅然决然地提起诉讼,一纸诉状将保险公司推上被告席。他只为讨个公道:自己按规矩交钱,履行了所有义务,如今遭遇不幸,保险公司凭什么翻脸不认人 庭审现场,保险公司态度强硬,坚称李某“带病投保”。该公司振振有词地辩解,若对这类情形予以理赔,公司正常运营将举步维艰,业务恐难以为继 然而,法院的判决,直接狠狠打了他们的脸 法官明确指出:肺结节与肺癌根本是两码事!李某于投保之际,仅被查出存在结节,尚未确诊罹患癌症。结节本身并不在重大疾病赔付范畴内,他购买的是重疾险,凭什么要把良性体征强行当成绝症来报备 更为关键的是,针对“首次发病”的定义,双方存在明显分歧。鉴于此合同乃保险公司提供之格式条款,依法律规定,当出现两种及以上解释情况时,理应作出对被保险人有利之阐释 说白了,首次发病”理应从确诊重疾的那一天算起,拿几年前的良性结节说事,在法理上根本站不住脚 最终,一审法庭作出判决,判定保险公司需向李某进行全额赔付,赔付金额高达三十万元整。保险公司对判决结果不服,即刻提起上诉。二审法院严谨以待,经审慎审理,驳回上诉,维持原判。此裁决充分彰显了司法公正无私、权威庄重的特质。历经波折,李某翘首以盼的这笔救命钱,终得落于其手。这钱,似暗夜中的明灯,又似干涸时的甘霖,为其带来生的希望 (信源:扬子晚报——投保人三年后确诊肺癌遭拒赔,理由竟是投保前有肺结节属“首次发病”?)

评论列表