招行像商人。目的是服务好最能产生盈利的少数人。

1、招行:为啥这么能赚钱

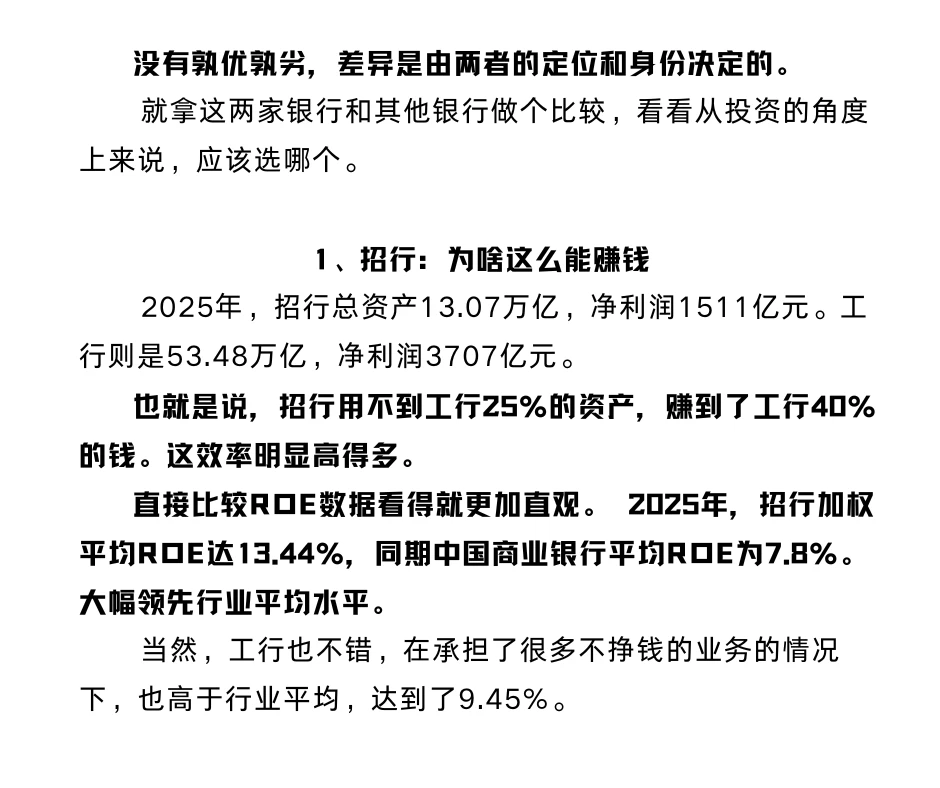

2025年,招行总资产13万亿,净利润1511亿元。工行53万亿,净利润3707亿元。

招行用不到工行25%的资产,赚到了工行40%的钱。

直接看ROE数据。 2025年,招行ROE,13.44%,中国商业银行平均7.8%。大幅领先行业。

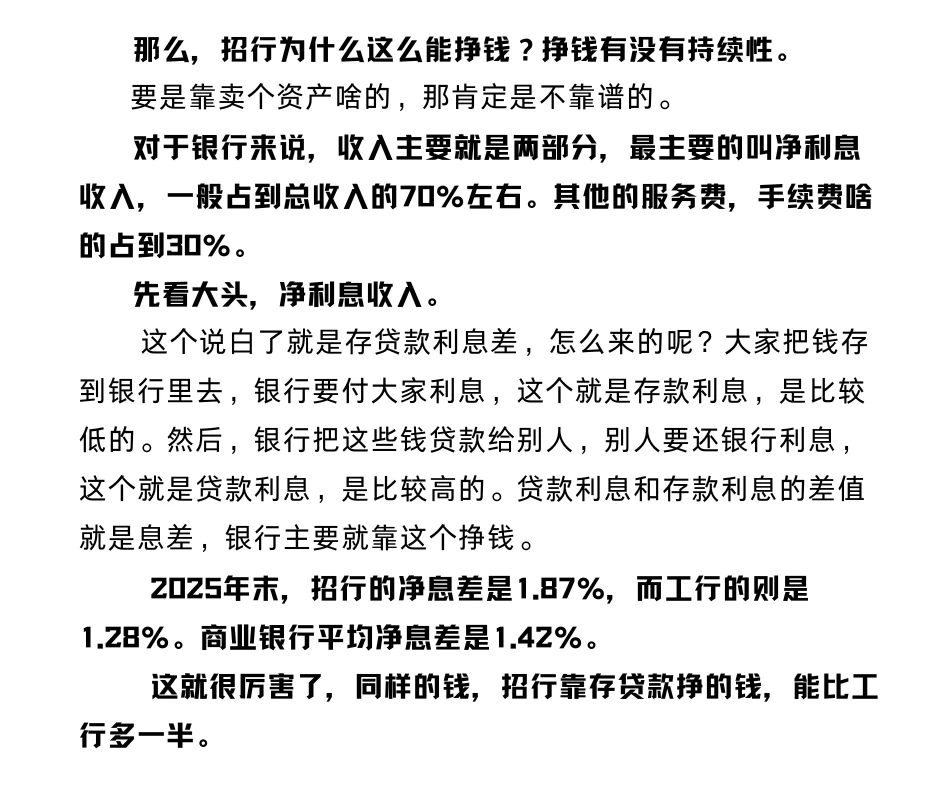

银行最主要的是净利息收入,占总收入的70%左右。

先看净利息收入。

2025年末,招行净息差1.87%,而工行的则是1.28%

很厉害,一存一贷,招行挣的比工行多一半。

但细想很奇怪。各家存、贷款利率差别很小。凭啥你比别人高这么多。

1.1招行利息收入为啥这么多

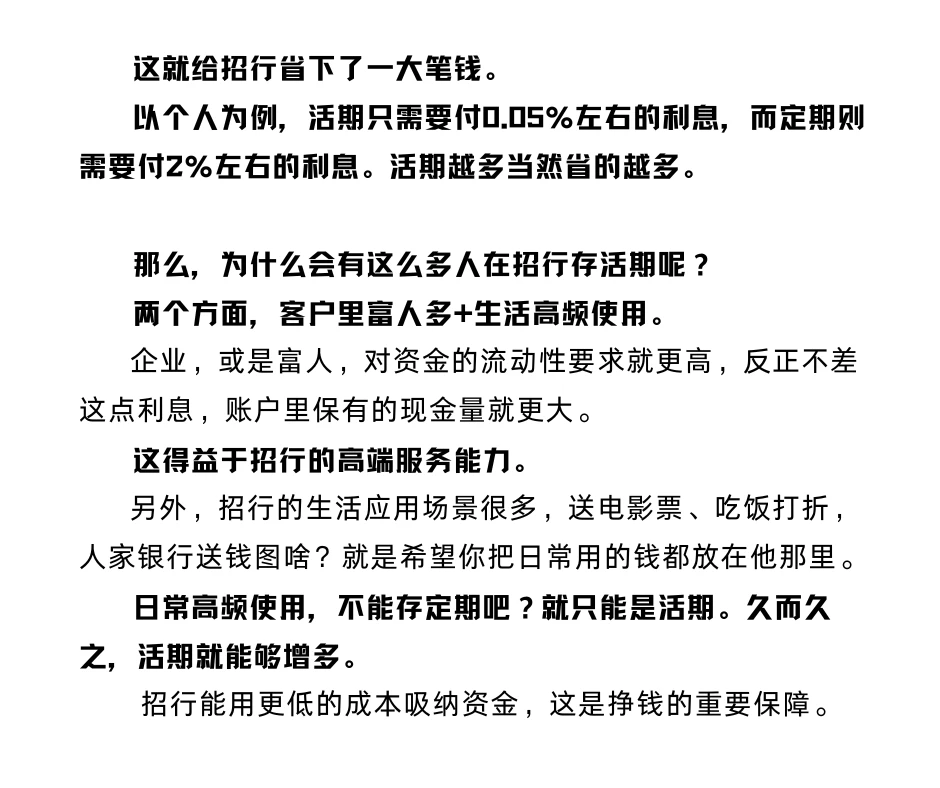

存款端。招行的厉害在于,大多数钱是活期。

公司存款52%,个人存款49.7%是活期。而工行公司存款里46%,个人存款34%是活期。其他银行甚至更低。活期越多当然省的越多。

为什么会有这么多人在招行存活期呢?两方面,富人多+高频使用。

富人对流动性要求高,不差这点利息。

招行的生活福利很多,银行送你钱就是希望你把日常高频使用的都放在他那里,这不能定期吧?

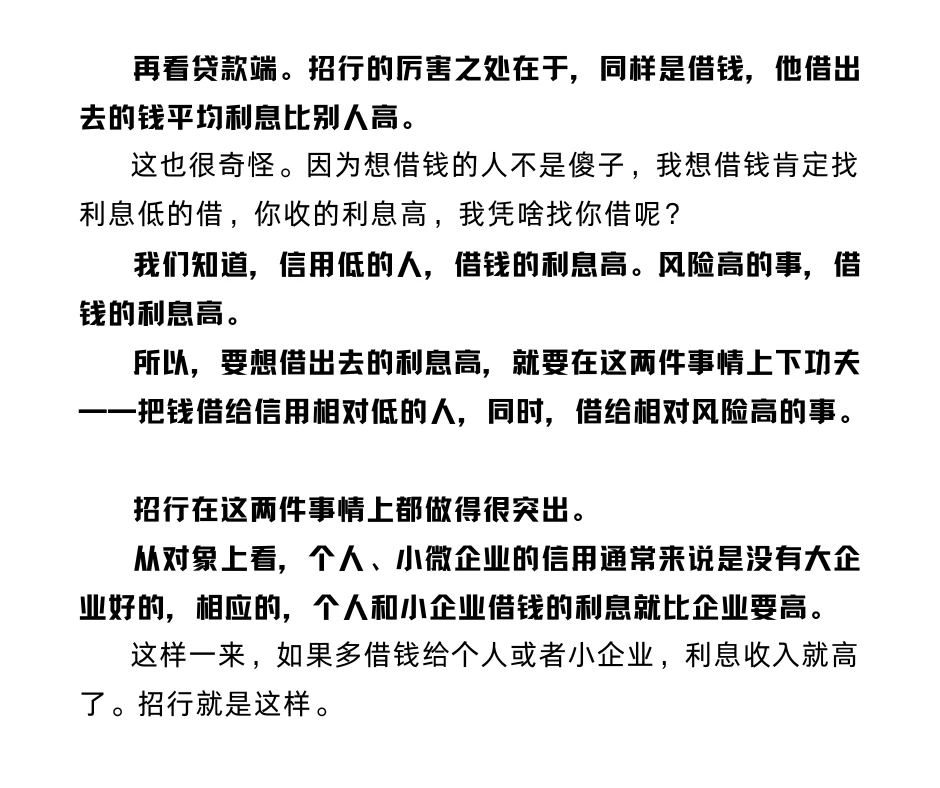

再看贷款端。我们知道,信用低的人,借钱的利息高。风险高的事,借钱的利息高。

招行这两件事情上都做得很突出。

看对象。个人的信用通常没有大企业好。如果多借钱给个人,利息收入就高了。

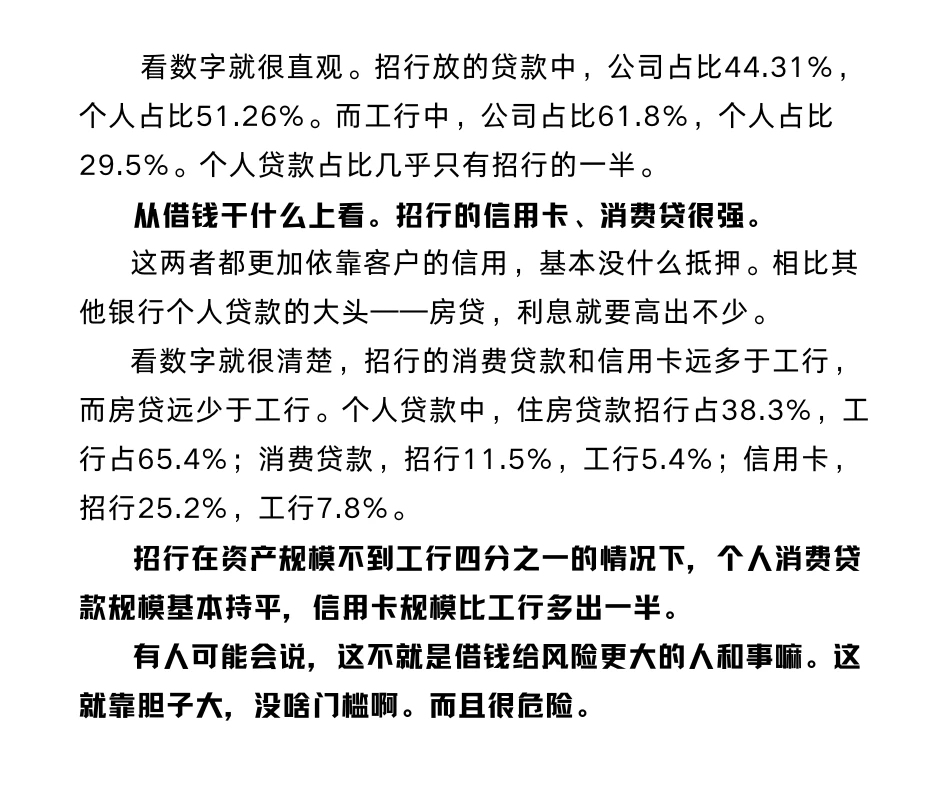

看数字就很直观。招行放的贷款中,个人占51.26%。而工行的个人占29.5%。

看干啥。信用卡、消费贷相比其他银行个的大头——房贷,利息高不少。

招行个人贷款中,住房贷款占38.3%,工行占65.4%;消费贷款,招行11.5%,工行5.4%;信用卡,招行25.2%,工行7.8%。在资产规模不到工行四分之一的情况下,个人消费规模持平,信用卡比工行多出一半。

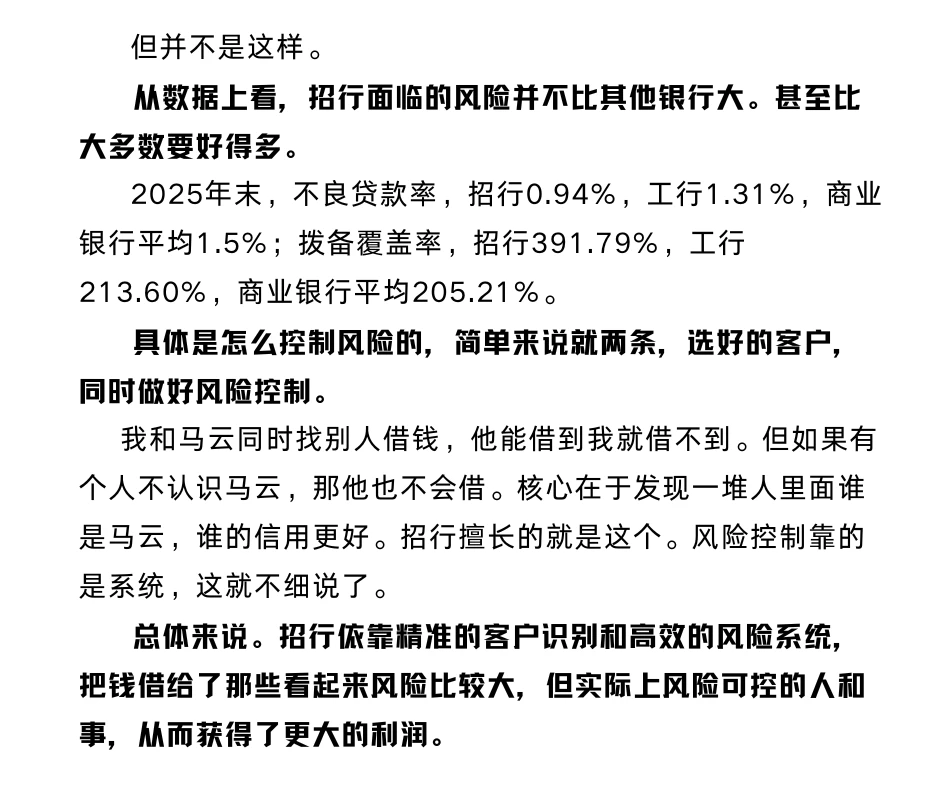

看似危险,但实际上的风险并不比其他银行大。2025年末,不良贷款率,招行0.94%,工行1.31%,商业银行平均1.5%;拨备覆盖率也很好。

怎么做到的?总体来说,精准的客户识别和高效的风险系统,把钱借给了那些看起来风险比较大,但实际上可控的人和事。

1.2其他收入同样可观

其他收入,招行达到36%,而工行只有24%。财富管理和资产管理,都两位数增长。

2、工行和招行怎么选

想增长,招行。盈利能力是股价上涨的基础。

定价上也更市场。

(待续)

内容太长,其他的关于银行的分析放在下一篇。

以上内容纯属个人分析,不构成任何投资建议。

数据来源:企业年报、金融监管总局