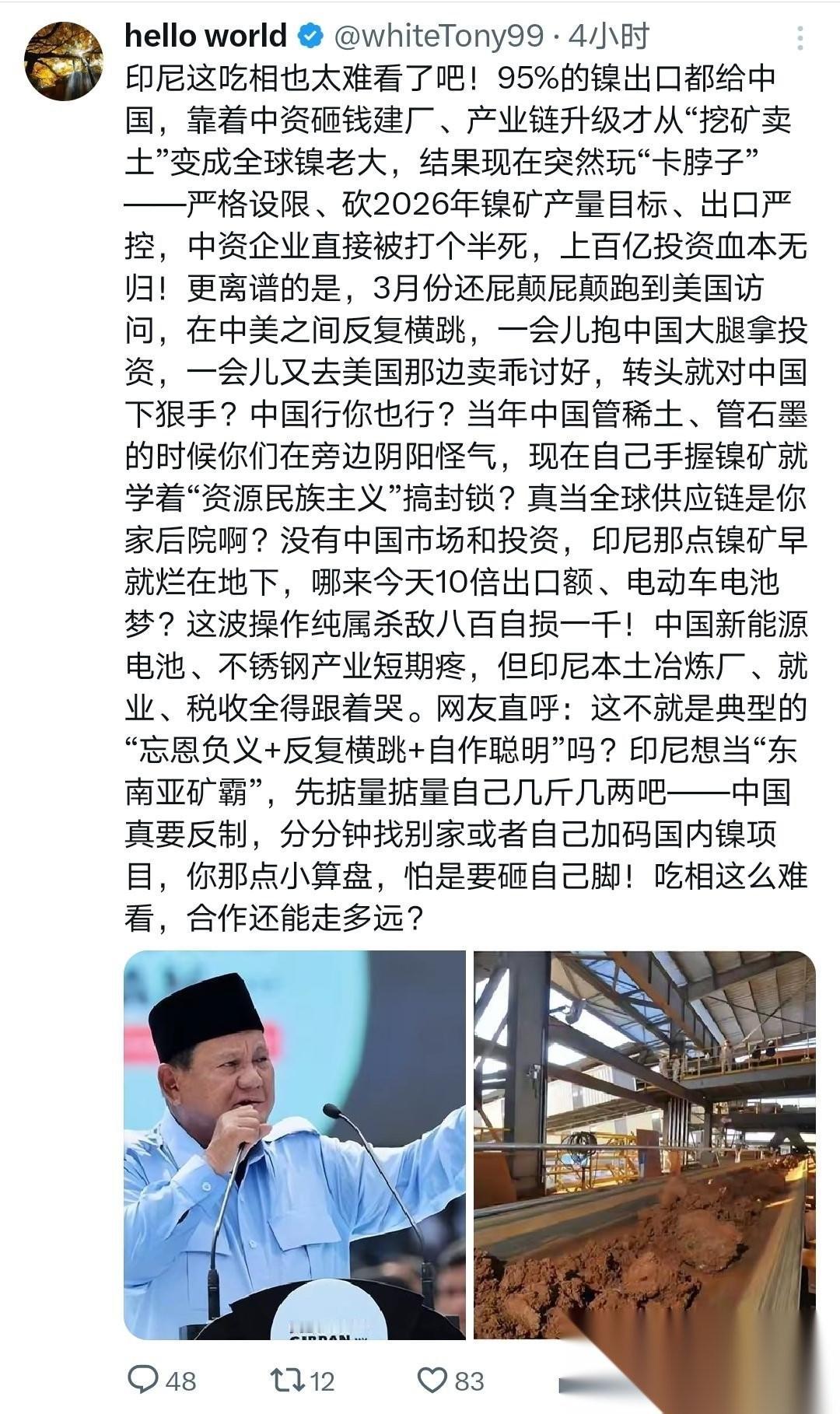

印尼卡镍,刚果金卡钴,本质跟澳大利亚卡铁矿石是一个道理,就是要卡中国发展的速度,要拖慢中国的发展速度。

今天最值得看的,不是别人又把哪扇门关小了,而是中国有没有能力从旁边重新开一扇门。2026年4月,宁德时代拿下60GWh钠离子电池储能订单,这件事看着像企业新闻,实际分量不轻。因为钠离子电池用的不是镍、钴、锂那套老路径,而是资源更丰富、价格波动更小的钠。说得直白点,盐到处都有,谁想靠几座矿山卡死中国,难度就大多了。

这才是最解气的地方。真正的反击,不一定是吵得多响,而是让对方手里的牌突然没那么值钱。过去别人卡资源,我们只能承受成本;现在技术路线一变,卡点就开始松动。钠电池目前还不是万能答案,能量密度、应用场景都要一步步完善,但储能、电动两轮车、低速车、寒冷地区场景,已经有很大想象空间。中国做产业,最怕的不是慢一点,最怕的是没有替代路线。现在看,路线正在变多。

再回头看印尼的镍,就更能理解这场较量。印尼2020年禁止镍矿原矿出口,之后又不断强化产量和配额管理。到2026年,印尼镍矿年度许可量从2025年的3.79亿湿吨明显下调,全球市场都跟着紧张。印尼当然有发展本国工业的权利,但对中国企业来说,这也提醒我们:只要关键材料高度集中,供应链就永远存在被动风险。

刚果(金)的钴也是同一个逻辑。2025年,刚果(金)先限制钴出口,后来改成配额制度;从2026年起,年度出口上限被设在9.66万吨左右,还拿出一部分作为国家战略储备。刚果(金)掌握全球大部分钴矿产量,它一收紧,价格、交付、生产计划都会跟着抖。电池企业最怕的不是贵一点,而是今天有、明天没有,今天能发货、明天要等批文。

铁矿石更早给中国上过课。中国钢铁产能大,进口铁矿石需求也大,可过去很长一段时间,定价权并不在中国手里。到了2026年,中方推动与必和必拓等矿商的价格谈判,甚至出现部分港口货物采购限制又解除的消息。这说明中国不是只会被动买矿,而是在慢慢争取更合理的话语权。资源贸易不是谁嗓门大谁赢,而是谁有市场、谁有组织能力、谁有长期战略,谁才能多一点主动。

所以,镍、钴、铁矿石表面上是三种资源,背后其实是一道题:发展到关键阶段,总会有人想让你多绕路、多花钱、多耗时间。中国不能走霸权掠夺那一套,也没必要学别人动不动挥舞大棒。中国更适合走的路,是把产业链做深,把技术树点亮,把回收体系建起来,把替代材料推出来。

我一直觉得,中国制造最硬的地方,不是从不遇到麻烦,而是遇到麻烦之后总能继续往前拱。光伏被围堵,就把成本打下来;新能源汽车被质疑,就把市场做起来;电池材料被牵制,就去做磷酸铁锂、钠离子、回收利用和固态电池。别人堵一条路,中国就修几条路。这个过程很苦,但也最扎实。

资源很重要,但资源不是命门;技术、规模、组织能力和长期耐心,才是更深的底气。今天别人卡镍、卡钴、卡铁矿石,明天还可能卡别的东西。可只要中国坚持把关键技术掌握在自己手里,把产业安全放在更高位置,把市场优势变成创新优势,那么这些“卡脖子”最终都会变成倒逼升级的台阶。

说到底,真正的胜负不在矿山里,而在实验室、工厂和供应链里。谁能把限制变成创新,谁就不会被限制困住。中国要走的路不会轻松,但方向很清楚:少一点幻想,多一点自主;少一点被动采购,多一点规则参与;少一点受制于人,多一点自己造血。这样走下去,别人想拖慢中国,最后只会发现,中国是在压力里学会了更快地成长。