美日荷在光刻机上卡我们脖子,我们直接从最底层掀桌子!

日经亚洲刚刚爆出重磅消息:中国给国内所有芯片厂下了死命令,今年年底前12寸晶圆本土供应占比必须冲到70%。

这不是建议,不是鼓励,而是行业内人人心知肚明的硬性要求,直接把海外厂商的市场份额一刀砍到了仅剩30%。

很多人可能不太理解,不就是一块圆盘状的硅片吗,至于这么兴师动众?至不至于,看看这东西卡在谁手里就明白了。

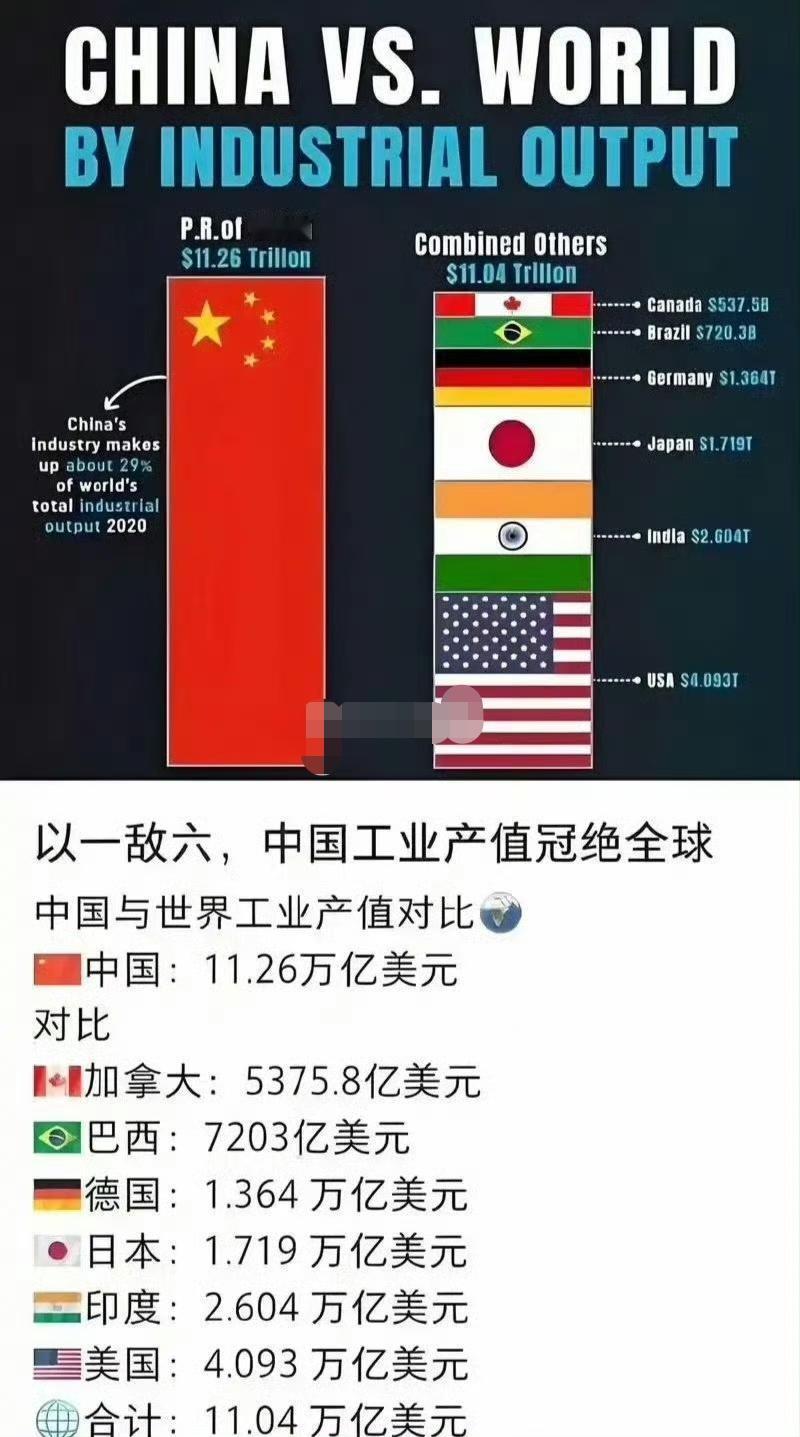

过去几十年,全球12寸硅晶圆的市场份额,牢牢攥在日本的信越化学和胜高两家企业手里,两家加起来占了超过一半的市场,加上台湾地区的环球晶圆、德国世创和韩国SK集团,这五家巨头合计卷走了全球超过85%的份额。

既然过去被卡得这么死,为什么现在敢定出七成自给的硬指标?因为底子已经打下来了。早在6寸、8寸晶圆的成熟制程上,中国厂商基本实现了自给自足;12寸晶圆的国产化率,目前已经推到了55%左右,存储芯片用的12寸晶圆更是率先实现了自主可控。

前几年某些势力动不动就拿脱钩断供吓唬人,正是这种步步紧逼,逼着咱们在半导体的底层地基上疯狂补课,如今从沙子到硅片再到晶圆加工,整条产业链已经跑通了。

要把七成的目标变成现实,光有意愿没用,得有真金白银砸出来的产能托底。最近几天业内传出来的消息,恰恰印证了这股扩产浪潮不是在画饼。

就在5月8号,华润微公布了一个细节:旗下的深圳12寸晶圆厂已经建成了每月1.5万片的产能,计划到今年年底直接翻倍,冲到每月3万片以上,2027年上半年就要实现满产。这种速度不是个例,是整个产业都在疯狂追赶的缩影。

扛起国产替代大旗的主力军,是西安的奕斯伟材料。根据《日经亚洲》深挖的信息,这家公司正在西安和武汉两地同时扩建新厂,计划今年年内每月新增70万片产能,到年底整体月产能要冲到120万片,仅这一家企业就能覆盖国内12寸晶圆四成的需求,全球市场份额预计突破10%。

奕斯伟不仅供货中芯国际、华虹半导体这样的国内顶流,还挤进了美光、台积电、格罗方德、联电这些国际大厂的供应链,三星和SK海力士也在验证它的产品。这说明国产晶圆在品质上已经过了国际标准的严苛测试,不是靠关系硬推,而是实打实过关的。

除了奕斯伟这个巨无霸,各地扩产的消息这几天密集冒出来。郑州合晶投资新建的12寸大硅片产线已经基本全线贯通,正在跟意向客户做最后的测试认证,预计6月份就能正式投产。

江苏常熟的京创先进不甘示弱,在5月6号刚签了一个总投资5个亿的12寸先进封装设备项目,规划年产1200台套半导体专用设备,要把划片机、减薄机这些关键环节补齐。

安徽合肥那边,富乐德投资的12寸晶圆再生项目刚刚奠基,一期投产每月就能处理30万片晶圆,全部建成后每月70万片,专门给晶合集成、长鑫存储这些本地大户做配套,物流成本大幅压缩。

这么多扩产消息集中在这几天放出来,显然不是巧合,分明是整个产业链接到了明确指令,正在加紧为70%的硬性指标冲刺铺路。

那么问题来了,为什么必须把底线定在70%?因为去年荷兰和美国联手搞的断供把所有人打醒了。2025年9月,美国出台所谓的50%穿透规则,荷兰政府紧跟着拿着一部冷战时期的旧法律,强行接管了中资控股的安世半导体,直接切断了晶圆供应,妄图从原材料层面卡住中国芯片产业的脖子。

结果他们错算了一步棋:安世中国在极短时间内完成了一轮漂亮的反杀,迅速切换到了上海鼎泰匠芯、芯联集成、上海积塔半导体这些本土供应商,12寸车规级晶圆的良品率迅速达标、稳定量产,成本反而比进口低了8%,东莞的封测产能不仅没有停摆,反而趁这一波危机完成了从8寸到12寸平台的升级。

可以说,这种外部断供的极限施压,非但没有把国内芯片产业压垮,反而把认证周期和信任门槛提前打破,倒逼国产晶圆一步到位地跨过了最难的入门阶段。

当然,把七成份额夺回来,不等于万事大吉。眼下国产晶圆真正能完全替代的主要还是28纳米及以上的成熟制程,这在汽车电子、消费电子、工业控制这些领域已经够用,而且2026年全球新增的12寸产能中,有77%集中在中国,打的正是这块最庞大的成熟市场。

但对于追求3纳米、2纳米那种最顶级先进制程的高端芯片,国产晶圆在缺陷密度、均匀性、高端认证上跟日本老牌巨头还有差距,这部分硬骨头暂时还得借助海外头部企业的技术支持,咬紧牙关继续啃。

说白了,这纸70%的本土采购令,看似限定了海外供应商的份额,实际上是在告诉全中国芯片厂:供应链上最大的那个缺口,咱们已经有能力自己堵上了。

一旦把芯片底座的自主权牢牢捏在自己手里,外面再怎么折腾、再怎么卡脖子,至少在最基本的原材料上,主动权回笼了。