"人生三不借:不借钱,不借车,不借女人。" 宁夏银川这名男子彻底吃了大亏!2011 年好心借朋友 50 万,写好借条约定一月还清,到期却一分没收回。他前期仅在 2013 年留存过一次催款凭证,之后长达十余年再也没有主动追索债权,后续又因贷款担保被扣 10 万,还给对方打了欠条。整整拖了 12 年才起诉!一审凭 10 万欠条推定 50 万已还清,上诉后二审直接实锤:多数债权已超诉讼时效,维持原判!网友直呼:法律绝不保护躺在权利上睡觉的人!

这个案子最值得细看的地方,不是李某赖账赖得多彻底,而是张先生怎么一步一步把自己手里的胜算亲手废掉的。

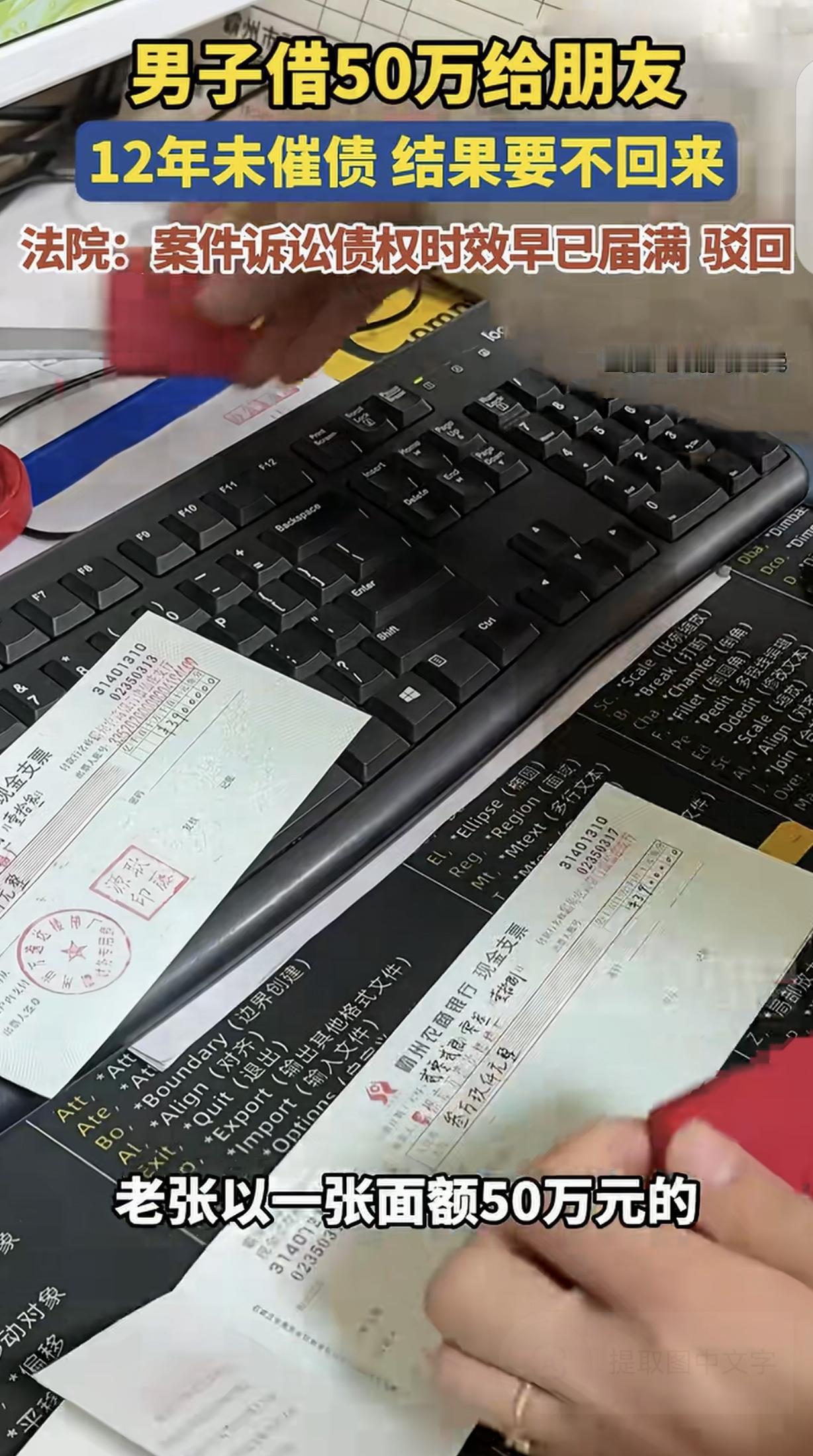

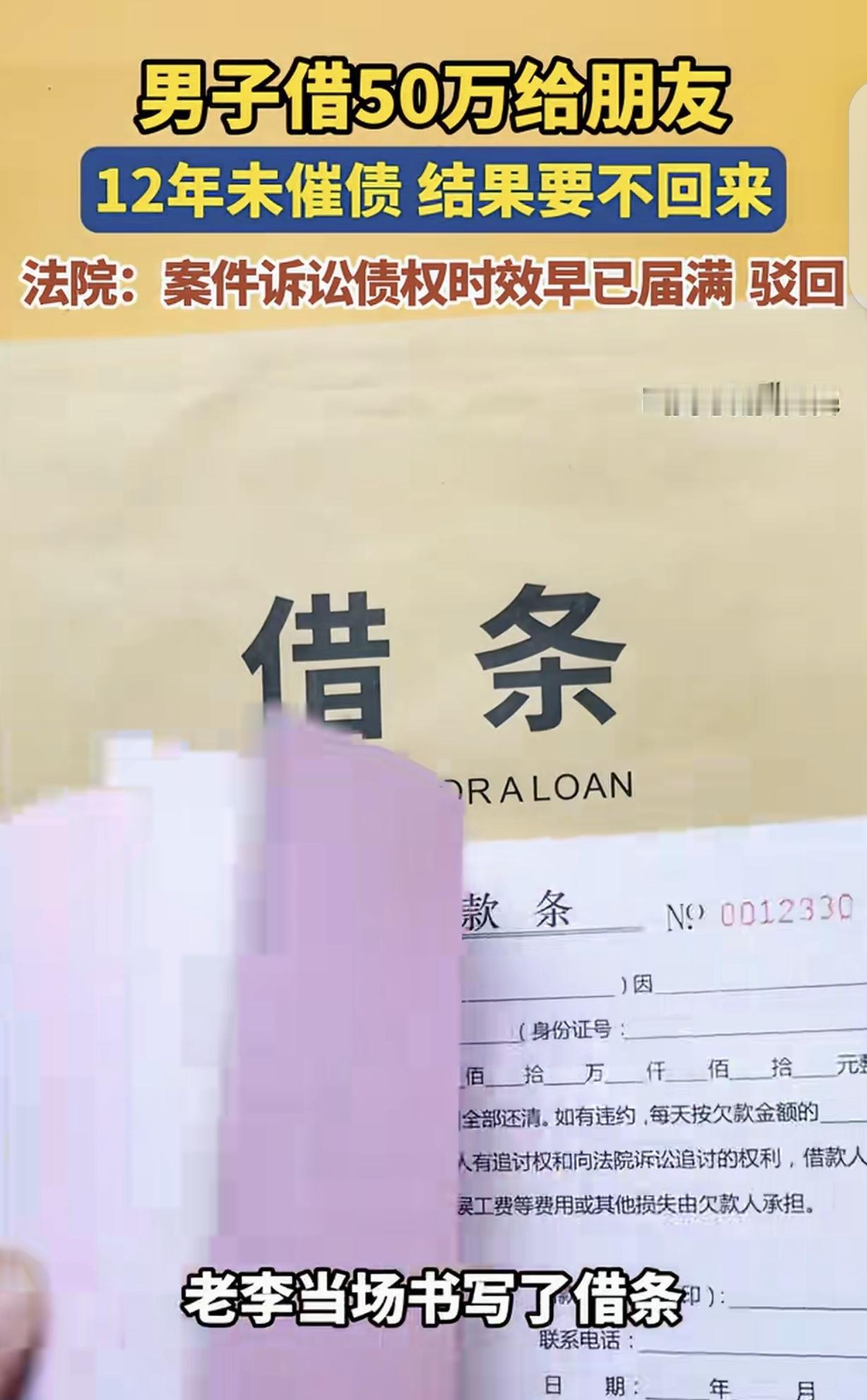

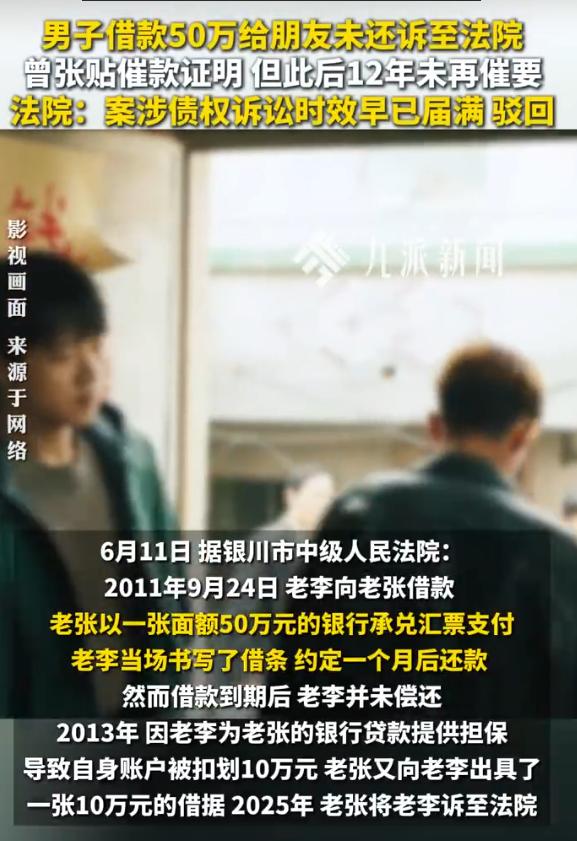

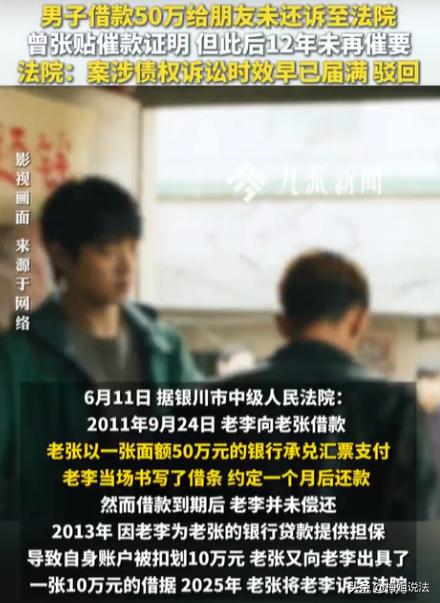

2011 年 9 月 24 日,李某登门说要借钱周转,张先生手边恰好有一张 50 万的银行承兑汇票,当场借出,李某白纸黑字写了借条,约定一个月内还清。

从这一刻看,证据完整,权利清晰,张先生占尽主动。

一个月还款期限届满后,李某没有主动还款。起初张先生碍于情面不愿频繁上门催讨,一直搁置债权。

直至 2013 年,张先生曾上门张贴催款单据,这份张贴记录也是全案里张先生唯一能够拿出手的有效催款证据,在此之后一直到 2025 年正式起诉,长达十余年时间里,张先生没有留存短信、微信、通话录音、书面函件、证人证言等任何能够证明自己向李某索要 50 万欠款的凭证。

既没有主动对账,也没有通过调解、诉讼等法定方式中断诉讼时效,任由时效持续计算。

这一等,等出了更大的漏洞。

2013 年,张先生自己手头紧,跑去银行贷款,李某主动给他做了担保。后来张先生没还上贷款,法院从李某账户直接划走了 10 万块。李某随后找上门,说这 10 万是替张先生代偿的损失,要求张先生出具欠条确认这笔款项。

张先生觉得自己确实连累了人家,一时愧疚,提笔就签下了欠条。

就是这个冲动举动,把整件债权关系彻底搅乱,给对方提供了关键抗辩证据。

一审法庭上,法官问了一个让张先生哑口无言的问题:你主张李某尚欠你 50 万,2013 年李某因担保替你偿还 10 万元,你当时明明有机会直接用该笔代偿款项抵扣原有 50 万欠款,为何非但没有抵扣,反而反向给李某出具 10 万元欠条?

这个问题看似简单,背后却是整件事最关键的矛盾点。按照《民事诉讼法》的证据规则,借条只是债权存在的初步证据,债权人事后的处置行为、书面确认文件,同样可以作为法院判断债权是否结清的核心依据。

张先生主动向李某出具欠条,该行为在法律层面能够推定,彼时双方已经就 50 万借款账目进行了结清处理,否则两张互负债务的书面凭证无法作出合理解释,单凭一张多年未撕毁的旧借条,不足以证实欠款持续存续。

法院据此推定:50 万借款债务在 2013 年前后已经清偿完毕,原借条未撕毁仅属于当事人日常疏忽,不能反过来证明欠款依然成立。一审法院驳回张先生全部诉讼请求。

张先生不服判决提起上诉,二审法院审理后维持原判。

二审裁判重点厘清了两层核心问题:第一,双方 2013 年互负债务的书面凭证存在逻辑冲突,张先生无法作出合理解释,一审推定债务结清具备证据支撑;

第二,民间借贷适用三年诉讼时效,即便采信张先生 2013 年单次催款的证据,诉讼时效仅能短暂中断并重新起算,自 2013 年那次催款结束后,张先生十几年未再主张债权,至起诉时早已超出法定诉讼时效,丧失胜诉权。

《民法典》第 667 条明确规定,借款到期借款人应当归还本金及利息。这条规定保护的是在时效期限内积极主动主张自身权利的债权人。

民间借贷的诉讼时效通常为三年,从当事人知道或应当知道自身债权受损当日开始计算。张先生 2011 年出借资金,2011 年 10 月还款期限届满,债权受损节点自此确定,诉讼时效同步起算。

即便 2013 年单次催款短暂重置时效,后续十几年持续怠于维权,12 年后才向法院提起诉讼,仅时效问题就足以导致诉求无法得到支持。

两道无法逆转的法律障碍叠加在一起,张先生几乎没有翻盘余地。

法律没有偏袒任何一方,但它也不会替当事人保管自己主动放弃、长期搁置的权利。

张先生 50 万欠款最终无法追回,败因清晰可循:前期碍于情面不愿持续催讨,仅留存一次催款记录后便彻底搁置;因一时愧疚随意出具反向欠条,自毁完整证据链;整整十二年寄希望于对方良心发现,迟迟不通过合法途径固定债权、中断时效。

偏偏良心这东西,法庭审理过程中不作考量,裁判只能依靠完整、连贯、合法的书面证据与法定时效规则。

现实中类似的民间借贷纠纷并不少见。很多人手里攥着借条,便误以为拥有万全保障,却不知道借条仅仅是债权存在的起点,后续每一个随意处置债权的行为,都有可能转化为债务人抗辩的关键筹码。