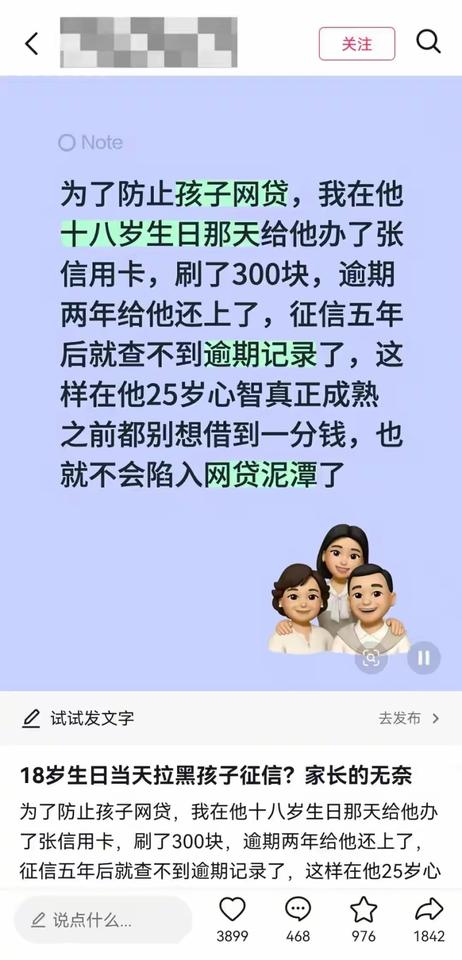

“离谱吗?” 一家长怕儿子网贷,就在孩子 18 岁生日那天,给他办了张信用卡,还刷了 300 块故意不还,拖了 2 年才还清,这样一来,孩子征信上就留下了逾期记录,5 年内消不掉,等于 23 岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

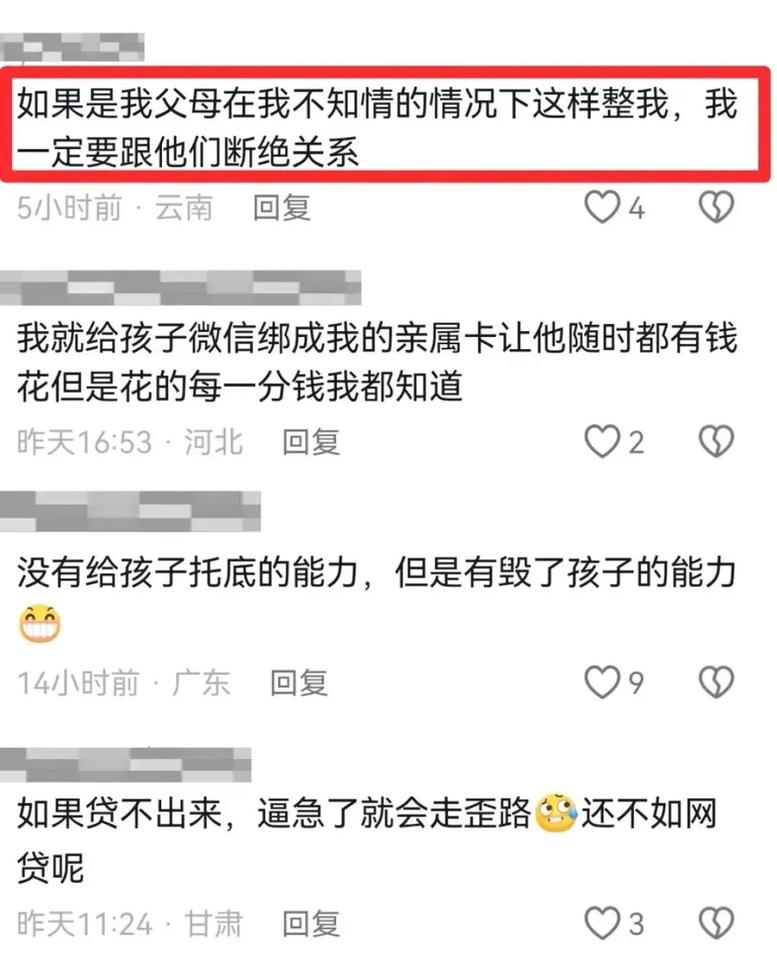

这事儿最近在网上炸了锅,相关视频播放量直接破了 120 万,评论区里一半家长拍手叫好,说这是 "护娃神操作",另一半人看得头皮发麻,说这哪是保护,明明是提前坑娃。

这脑回路简直清奇到离谱,但仔细想想,又觉得特别心酸。这些家长不是傻,是真的被网贷吓破胆了。

看看 2026 年最新的数据就知道他们为什么这么慌了。现在 18 到 35 岁的年轻人里,信贷产品的渗透率高达 86.6%,也就是说 10 个年轻人里有 9 个用过网贷、花呗、白条之类的东西。

90 后群体更夸张,78.3% 的人背着债,平均每人欠债 12.1 万。

最可怕的是逾期率。2026 年第一季度,消费贷逾期率已经涨到了 12.8%,大约 3800 万 90 后已经出现了贷款违约,每 100 个 90 后里就有 22 个还不上钱。

18 到 25 岁这个刚成年的群体,更是网贷被起诉的重灾区,占比达到 28%,一年约有 25.2 万件起诉案件。

很多家长身边都有活生生的例子。有的孩子上大学时借了几千块买手机,最后利滚利变成十几万;有的刚毕业就陷入以贷养贷的泥潭,催收电话打到家里,逼得父母砸锅卖铁还债。

有个客户说,他爸妈都准备好首付给他买房了,结果一查征信,发现孩子偷偷在十几个平台借了 30 多万,首付全填进去都不够,房子直接黄了。

正是这种深入骨髓的恐惧,让一些家长想出了 "先下手为强" 的极端办法。

他们觉得,与其等孩子被网贷坑得家破人亡,不如我先给他的征信 "弄脏",让他想借都借不到。反正也就几年时间,等孩子 23 岁心智成熟了,征信也恢复了,不影响以后的人生。

但问题是,这些家长对征信规则的理解,全是错的。

很多人以为,逾期记录是从办卡那天开始算 5 年,其实根本不是。

根据中国人民银行《征信业管理条例》第十六条明确规定,个人不良信息的保存期限,是从不良行为终止之日也就是还清欠款那天开始算 5 年中国政府网。

也就是说,这位家长刷了 300 块,拖了 2 年才还清,那逾期记录要从还清那天起再保留 5 年,孩子得等到 25 岁才能彻底恢复征信清白。而 22 到 25 岁,正是年轻人找工作、考公、买房、创业的黄金时期。

更重要的是,征信污点的影响远不止不能贷款那么简单。

现在很多公务员考试、事业单位招聘、国企入职,甚至一些互联网大厂的背景调查,都会查个人征信报告。一条人为制造的恶意逾期记录,很可能让孩子在求职时直接被刷掉,连解释的机会都没有。

还有人说,大不了不贷款不就行了?那如果以后孩子想自己创业需要资金,想在工作的城市买个刚需房,甚至想办个车贷方便上下班,怎么办?难道都要等到 25 岁以后吗?

而且最关键的是,这种做法本身就是违法的。北京观韬律师事务所的刘果律师明确指出,18 周岁已经是完全民事行为能力人,信用卡必须由本人自愿办理并当场核验身份。

家长如果未经孩子同意,冒用其身份申请信用卡,已经违反了《中华人民共和国居民身份证法》和《银行卡业务管理办法》。

如果家长刻意透支后长期拒不还款,还可能涉及信用卡恶意透支,一旦金额和逾期时长达到标准,甚至可能承担刑事责任。到时候别说保护孩子了,家长自己先进去了。

说到底,这是一种典型的 "懒政式教育"。家长不想花时间和精力去引导孩子树立正确的消费观,不想教孩子怎么辨别金融陷阱,就想用最简单粗暴的方式,直接把所有可能的路都堵死。

但他们忘了,孩子总有一天要独自面对这个复杂的社会。你能堵他 5 年,能堵他一辈子吗?25 岁以后他就不会被网贷坑了吗?到时候他没有任何金融知识和风险意识,可能会犯更大的错,欠更多的钱。

其实防止孩子网贷,有很多合法又有效的办法。比如定期和孩子沟通消费情况,帮他建立合理的消费预算;教他怎么查个人征信报告,了解自己的信用状况;如果担心孩子乱花钱,可以给他办信用卡附属卡,设置消费限额。

真正的保护,不是把孩子关在温室里,不让他接触任何风险,而是教会他怎么识别风险、规避风险,怎么在复杂的世界里保护自己。

用违法的手段预防法律风险,用失信来守护信用,这种本末倒置的做法,看似是爱,实则是害。

它不仅可能毁掉孩子未来几年的人生机遇,更会给孩子传递一个极其错误的价值观:为了达到目的,可以不择手段,可以无视法律和规则。

希望那些正在犹豫要不要效仿的家长们能清醒一点。征信是一个人最重要的 "经济身份证",一旦留下污点,影响的可能是一辈子。别让你的爱,变成孩子人生路上最大的绊脚石。