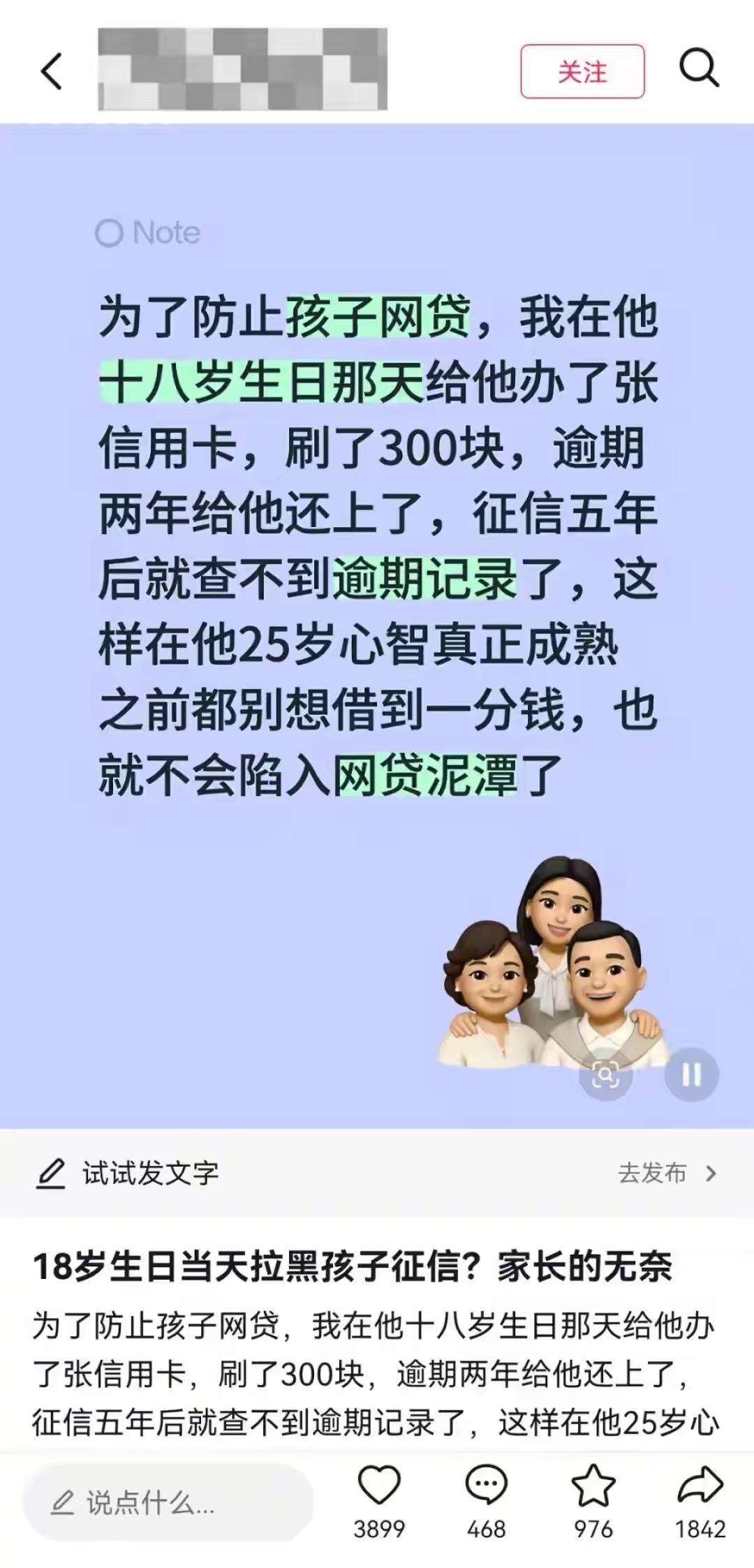

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

按这位家长的算盘,根据规定,逾期记录从欠款全部结清那天算起,要在征信报告上留存整整 5 年才会自动删除。

也就是说孩子 23 岁之前,不管是办信用卡、申请消费贷,还是碰各种网络借贷,正规金融机构一查征信有逾期记录,基本都会直接拒贷。

等于花 300 块钱的成本,给孩子的人生上了一道 5 年的 “信贷安全锁”,先把所有容易踩坑的路全堵死,等孩子心智成熟、能对自己的消费负责了,逾期记录也刚好消除,再正常使用信贷产品也不迟。

乍一听觉得这家长脑洞太大,甚至对孩子有点狠,可细品品,这哪里是什么离谱操作,分明是被现在的信贷环境逼出来的硬核自保。

你想想现在的年轻人,刚过完 18 岁生日,身份证刚拿到手,手机上随便刷个短视频、逛个电商平台,甚至点个外卖打个车,各种借贷广告都能追着你跑。

“日息低至两毛钱”“12 期免息无压力”“凭身份证三分钟秒下款”,话术一套比一套诱人,申请门槛一个比一个低。

尼尔森此前的调查数据摆在那儿,18 到 29 岁的年轻人里,信贷产品渗透率高达 86.6%,在校学生里用过互联网分期消费的比例更是超过六成。

很多孩子刚踏入大学校门,连稳定收入都没有,随手填个身份信息,就能借出来几千上万块。

问题是,钱借得越容易,坑就藏得越深。很多平台把利息拆成日息、服务费、手续费,看着一天几块钱不起眼,实际年化利率高得吓人。

孩子没社会经验,对金钱没什么概念,买个新款手机、买双限量球鞋,往游戏里充点皮肤,觉得分期每个月才还几百块,完全没压力,花着花着就超了预算。

还不上了怎么办?不少人就动了拆东墙补西墙的念头,从另一个平台借钱填这个坑,一来二去利滚利,最初几千块的小窟窿,几个月就能滚成几万甚至十几万。

这些年类似的悲剧还少吗?有大学生借了八千块校园贷,最后利滚利欠了二十多万;有人深陷以贷养贷的死循环,暴力催收电话打到学校、打到亲戚朋友那儿,书都读不下去只能退学;更极端的,年纪轻轻就因为几十万的债务走上绝路,好好一个家直接就散了。

银保监会这些年年年发风险警示,五部委还专门联合发文,严禁小额贷款公司向大学生发放互联网消费贷款,可架不住套路多、渠道杂,总有孩子稀里糊涂就掉进去。

跟这些惨痛的代价比起来,这位家长花 300 块钱买 5 年平安,简直是性价比拉满的操作。

很多家长都有这种体会,你跟孩子讲一百遍 “网贷害人”,他可能觉得你危言耸听,觉得自己自制力强肯定不会出事;可征信上一条逾期记录往那儿一摆,他就算真动心了想借钱,正规机构根本不批,从根源上就没了犯错的机会。

比起等孩子闯了大祸,全家掏光半辈子积蓄帮着还债,甚至要卖房子填窟窿,这 300 块的成本,连零头都算不上。

有人可能会质疑,这么做耽误孩子以后怎么办?万一上学要申请助学贷款、毕业要买车买房怎么办?

可仔细算算,23 岁之前,绝大多数人还在上学或者刚步入社会,根本没能力独立贷款买房买车,真有刚需家长出面也完全能解决。

再说了,逾期记录不是跟着人一辈子,结清欠款满 5 年就会依法自动删除,等孩子二十多岁在社会上摸爬滚打几年,知道赚钱不容易了,消费观也真正成熟了,再慢慢养征信完全来得及,一点不耽误正事。

说穿了,这操作看着剑走偏锋,实则藏着普通家长最深的无奈。

以前的父母怕孩子没钱受委屈,想方设法给孩子攒钱铺路;现在的父母怕孩子乱借钱闯祸,绞尽脑汁给孩子堵坑避祸。

不是家长不想好好讲道理,是现在的消费陷阱和信贷套路太精明,对着心智还没完全定型的年轻人精准投放,光靠嘴皮子说教,根本防不住。

你可以说这方法不够完美,甚至有点简单粗暴,但你没法否认,对于一个普通家庭来说,这大概是最直接、也最有效的保护了。

毕竟人生很长,晚几年用上信贷产品没什么大不了的,可要是年纪轻轻就踩进债务的大坑里,想要爬出来,可就没那么容易了。