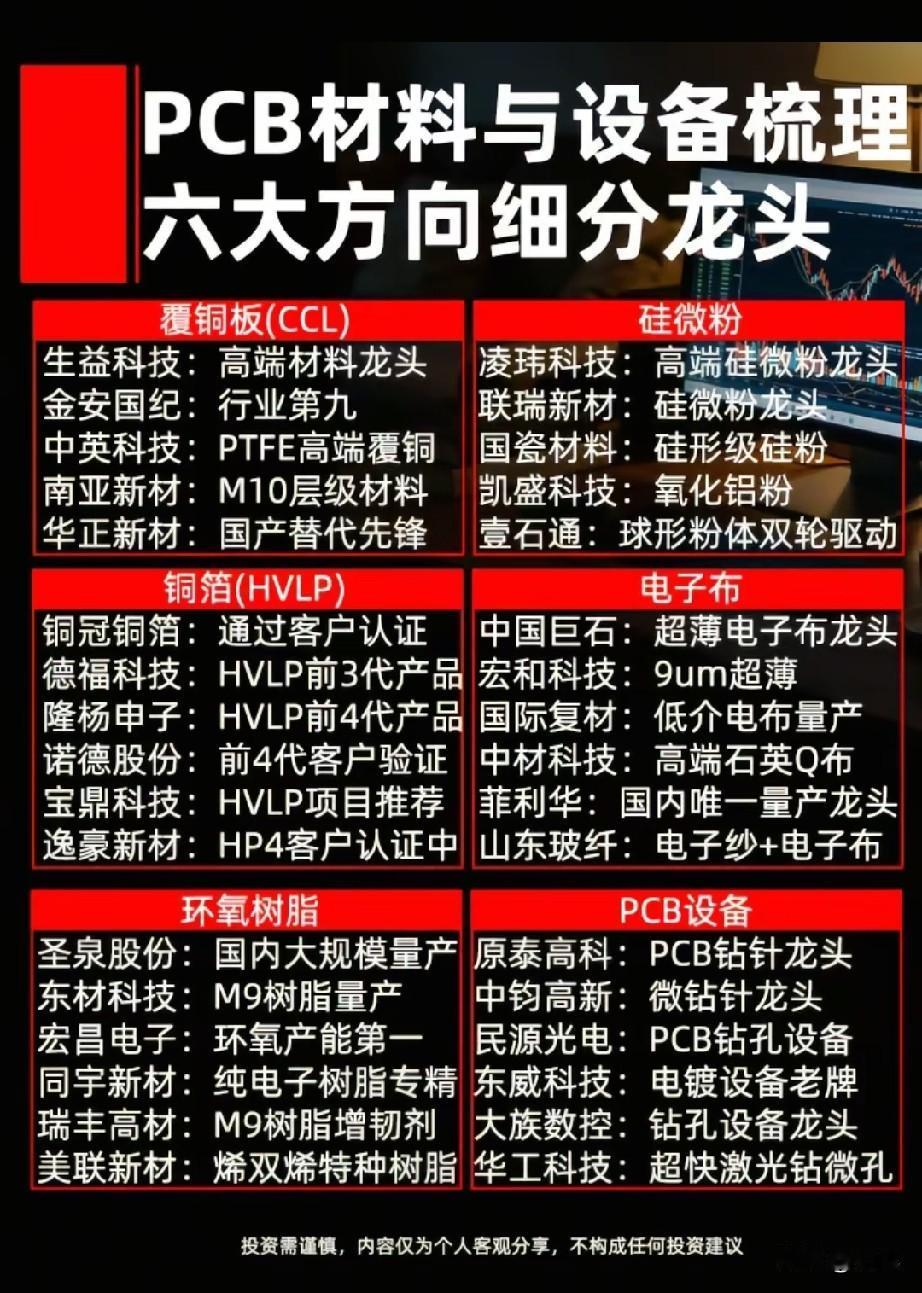

全线紧缺!六大核心材料供需告急,AI PCB全产业链25只龙头完整梳理

一、高端超薄铜箔(缺口15%–25%,算力板材刚需)

1、铜冠铜箔:国产HVLP超薄高端铜箔主力供应商,深度适配AI服务器高阶PCB,行业供需偏紧背景下,高端产品持续量价齐升,盈利稳步抬升。2、诺德股份:高速超薄铜箔完成头部大厂验证,算力PCB产能持续扩张,铜箔紧缺带动电子铜箔业务盈利修复,成长拐点明确。3、德福科技:多代高端HVLP铜箔实现稳定量产,长期供货头部PCB大厂,AI服务器板材大规模扩产持续拉动采购需求。4、逸豪新材:HP4超高阶铜箔加速头部客户认证,高速PCB原料缺口持续扩大,认证落地后将打开全新业绩增量空间。

二、PCB微钻针(缺口超30%,算力耗材高弹性)

5、鼎泰高科:全球PCB微钻绝对龙头,行业整体耗材缺口超30%,AI高多层板材微孔加工需求爆发,耗材复购属性强,业绩弹性充足。6、原泰高科:钻针细分专精龙头,专攻高多层算力PCB钻孔工序,AI板材持续扩产带动耗材放量,出货量稳步攀升。7、中钧高新:高端微钻针核心供应商,适配高阶精密PCB加工,高端算力板材产能扩张持续拉动微钻针刚需增量。

三、碳氢树脂/电子树脂(缺口40%–55%,高频高速核心基材)

8、圣泉集团:国产碳氢树脂龙头,行业紧缺度极高,高频高速PCB需求爆发,高端树脂国产替代全面加速,规模化放量可期。9、东材科技:M9高端碳氢树脂顺利量产,适配高速算力覆铜板,通过头部客户认证,海外供给不足,国内订单持续饱满。10、宏昌电子:电子环氧树脂龙头企业,积极布局碳氢改性高端树脂,匹配高端PCB紧缺行情,产能持续释放承接增量需求。

四、超薄电子玻纤布(缺口45%–65%,覆铜板核心基材)

11、中国巨石:超薄电子玻纤布龙头,高端超薄布缺口持续拉大,算力覆铜板高景气,玻纤涨价持续增厚企业利润。12、宏和科技:9μm超轻薄电子布核心厂商,专供高端算力覆铜板,行业供给持续紧张,产品高溢价维持稳定高毛利。13、菲利华:国内独家量产高端石英电子布,适配ABF高端载板基材,半导体先进封装扩容持续拉动高端玻纤增量需求。

五、球形硅微粉(极度紧缺,ABF载板+高频PCB核心填料)

14、联瑞新材:国内球形硅微粉绝对龙头,目前行业处于极度紧缺状态,完美适配ABF载板与高频高速PCB,量价齐升弹性最强。15、国瓷材料:高端硅微粉核心供应商,同时受益MLCC+PCB双赛道高景气,粉体紧缺持续推升公司整体盈利水平。16、壹石通:球形硅粉+氧化铝粉双线布局,覆盖先进封装、高端PCB两大高景气赛道,原料紧缺背景下业务高速增长。

六、高端覆铜板 & PCB载板龙头(下游核心产能端)

17、生益科技:全球覆铜板绝对龙头,前瞻布局ABF基材研发,高端IC载板缺口持续扩大,全产业链协同优势显著,业绩成长空间巨大。

七、AI服务器 PCB & 高端载板核心受益标的

18、胜宏科技:AI服务器PCB龙头,显卡PCB业务占比超四成,深度绑定英伟达、字节等头部算力客户,订单持续饱满。19、沪电股份:高速服务器板核心厂商,英伟达核心供应链,28层高阶算力板技术壁垒极高,业绩稳健性强。20、深南电路:国产ABF载板标杆企业,同时覆盖算力PCB、通信高端板材,IC载板缺口超60%,国产替代加速兑现增量。21、鹏鼎控股:全球FPC/HDI龙头,稳居苹果核心供应链,消费电子回暖+AI高端板扩容双轮驱动成长。22、东山精密:FPC+软硬结合板双龙头,绑定英伟达、特斯拉,算力+汽车电子双赛道共振向上。23、景旺电子:汽车板基本盘稳固,AI服务器板持续放量,打造第二增长曲线,估值性价比突出。24、生益电子:高端服务器PCB核心厂商,深度绑定华为与头部云厂商,高多层AI板材持续放量,依托母公司材料协同优势。25、广合科技:算力PCB专精企业,CPU主板国内市占领先,GPU、ASIC高端算力项目逐步落地,AI订单驱动产能持续释放。

产业链核心总结

当前AI算力持续高增,六大核心材料全面紧缺,短期供需格局难以逆转,涨价趋势明确。上游材料企业受益「紧缺+涨价+国产替代」三重红利;下游PCB、IC载板龙头凭借技术壁垒、头部客户资源,优先承接全球高端算力订单。

整条AI PCB产业链从原料、基材、覆铜板到高端板材、ABF载板全线高景气,中长期成长逻辑扎实、确定性极强。

⚠️ 风险提示:以上内容为公开产业链资料整理,仅作行业逻辑学习交流,不构成任何投资建议。