马斯克大概没想到,自己刚在华尔街放完史上最大的烟花,转头就迎来了史上第二响的闷雷。

6 月 11 号,SpaceX 挂牌,全人类都在见证历史。

6 月 23 号,全人类又在见证另一个历史,只不过这次略显尴尬,市值单日蒸发四千亿美金,股价从峰值摔掉三成还多。

琼斯交易公司的迈克·奥罗克说得挺实在,想买的人头几天就冲进去了,现在后继无人,买盘枯竭。

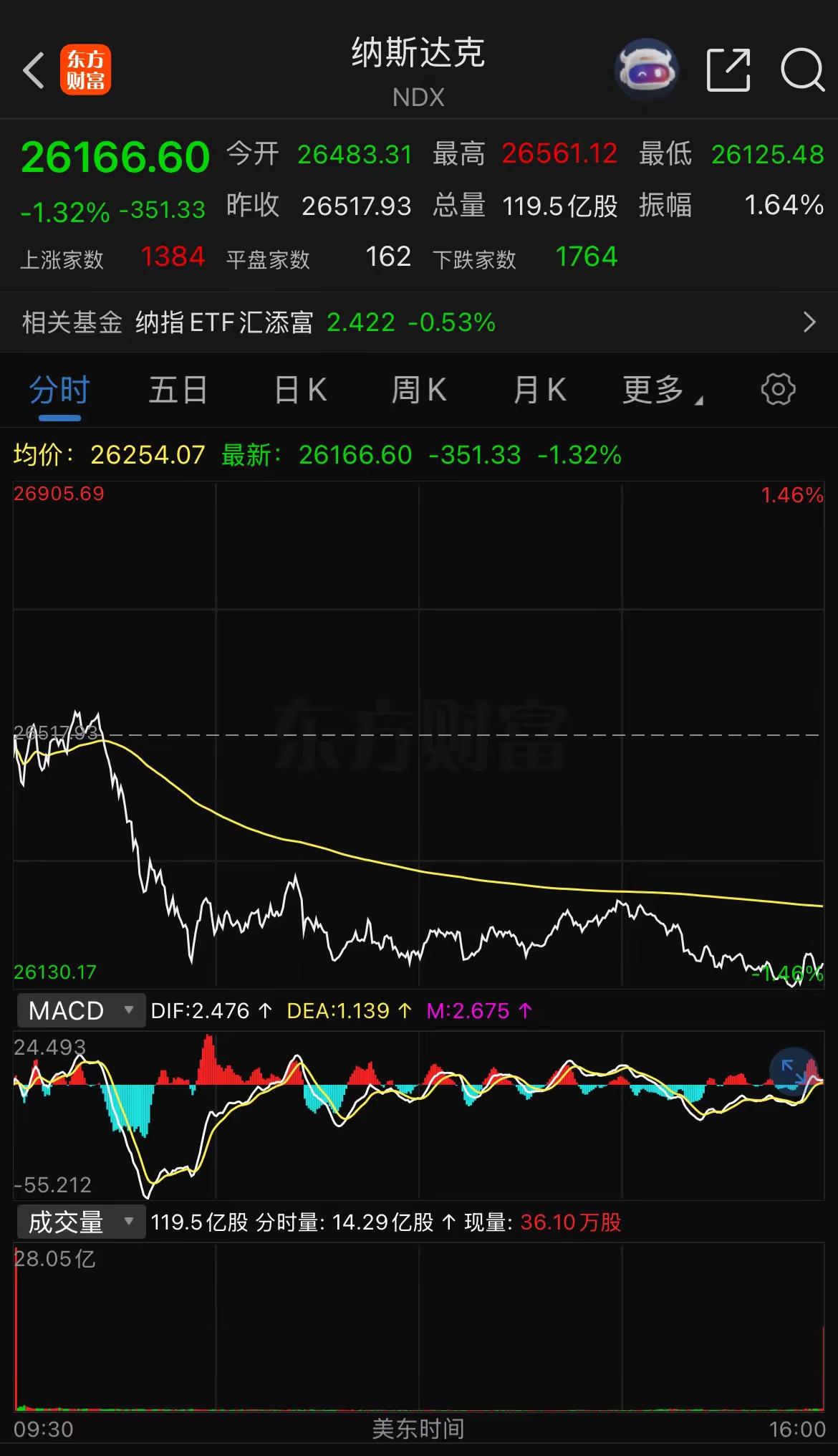

表面看,这是一场典型的科技股回调。

纳斯达克跌 1.3%,谷歌亚马逊博通集体扑街,韩国 KOSPI 周二重挫 8%直接熔断,SK 海力士跌 12%,亚洲市场一片哀嚎。

根子被归结于美联储转向鹰派,两年期美债收益率冲到 4.23%,创下一年多新高,市场押注 9 月就要加息。

可稍微往深里刨一层,就会发现事情远非“加息杀估值”这么简单。

SpaceX 的估值超过去年营收一百倍,这种数字在零利率年代属于“信仰充值”,但在高利率环境下就是“裸泳现场”。

真正致命的,是这家公司在 IPO 前夜被马斯克做了一次极其激进的资产重组,把亏损累累的 xAI 和负债缠身的社交媒体平台 X,一并塞进了原本已经开始赚钱的火箭公司。

2024 年,老 SpaceX 还盈利 7.91 亿美元;2025 年并表 xAI 之后,净亏损直接扩大到 49.4 亿美元;2026 年 Q1 单季又亏掉 42.8 亿。

星链确实在赚钱,2025 年营收 114 亿美元,营业利润 44 亿,堪称现金奶牛。可 xAI 一个部门,同年营业亏损就高达 64 亿美元,六个联合创始人跑了五十多个工程师,Grok 的市场存在感被 ChatGPT、Gemini 和 Claude 按在地上摩擦。

马斯克把赚钱的业务和烧钱的业务捆成一包卖给公开市场,本质上是让星链的利润去给 xAI 的 GPU 集群填坑。

私募市场可以玩这种“用确定性的钱养不确定性的梦”的游戏,但公开市场一旦遭遇流动性拐点,投资人立刻翻脸不认人。

流动性拐点来得又猛又急。

特朗普对伊朗开战,霍尔木兹海峡一度被封,油价飙涨,美国 5 月 CPI 同比 4.2%,PPI 更是冲到 6.5%,创下三年新高。美联储主席凯文·沃什 5 月才走马上任,6 月首场 FOMC 会议就遭遇地狱开局。

18 名官员里,9 人预计年底前加息,6 人甚至预计多次加息;而就在今年 3 月,中位数预测还是今年至少降息一次。

三个月时间,美联储从“考虑怎么降息”变成“研究怎么加息”,这种 180 度急转弯,放在历史上也属罕见。沃什本人虽然没提交点阵图预测,但市场已经闻到了火药味。

联邦基金期货押注 12 月加息概率超过八成。

对 SpaceX 而言,这等于两头挨揍。

一头是估值锚定在无风险利率上,美债收益率每往上跳一基点,百倍估值的远期现金流就要被重锤打折。另一头是融资成本暴涨,SpaceX 计划本周发行 200 亿美元债券,偿还 3 月合并 xAI 时借的过桥贷款。

当初借钱的时候利率环境完全不同,现在发债,成本大概率飙升。

更麻烦的是,马斯克把公司做成了“家族作坊”,IPO 后仍控制 85.1%的投票权,公众股东连董事会都进不去,公司治理形同虚设。

市场愿意为梦想买单,但市场从不为“只能看不能管”的独裁架构支付溢价,尤其是在风雨飘摇的时候。

还是粗浅三点看法吧。

其一,特朗普在中东点的这把火,最终烧到了马斯克的后院。

战争通胀迫使美联储转向,加息预期绞杀高估值科技股,SpaceX 作为百倍估值的巨无霸,首当其冲成了买单者。地缘政治的账单,从来不会只记在军火商头上,华尔街的散户和机构一样要分摊。

其二,SpaceX 的“捆绑上市”模式,本质是把私募市场的叙事套路硬塞进公开市场。

星链再赚钱,也填不满 xAI 的无底洞。投资人可以接受亏损换增长,但不能接受亏损换“算力二房东”的转租生意,更不能接受一个创始人拥有绝对控制权的财务黑洞。马斯克在私募时代呼风唤雨,但公开市场的规则是另一套语言。

其三,韩国熔断是一个危险信号,意味着全球流动性拐点已经到来。

AI 泡沫的下半场,游戏规则从“谁故事好听”彻底切换成“谁真有现金流”。SpaceX 的暴跌可能只是开始,那些靠远期画饼、靠合并报表、靠创始人个人魅力支撑的高估值神话,接下来都要接受无风险利率 4.23%的残酷拷问。

说到底,马斯克曾经把火箭送上太空,如今却发现自己被困在地球的重力井里。

重力井的名字,叫现金流。