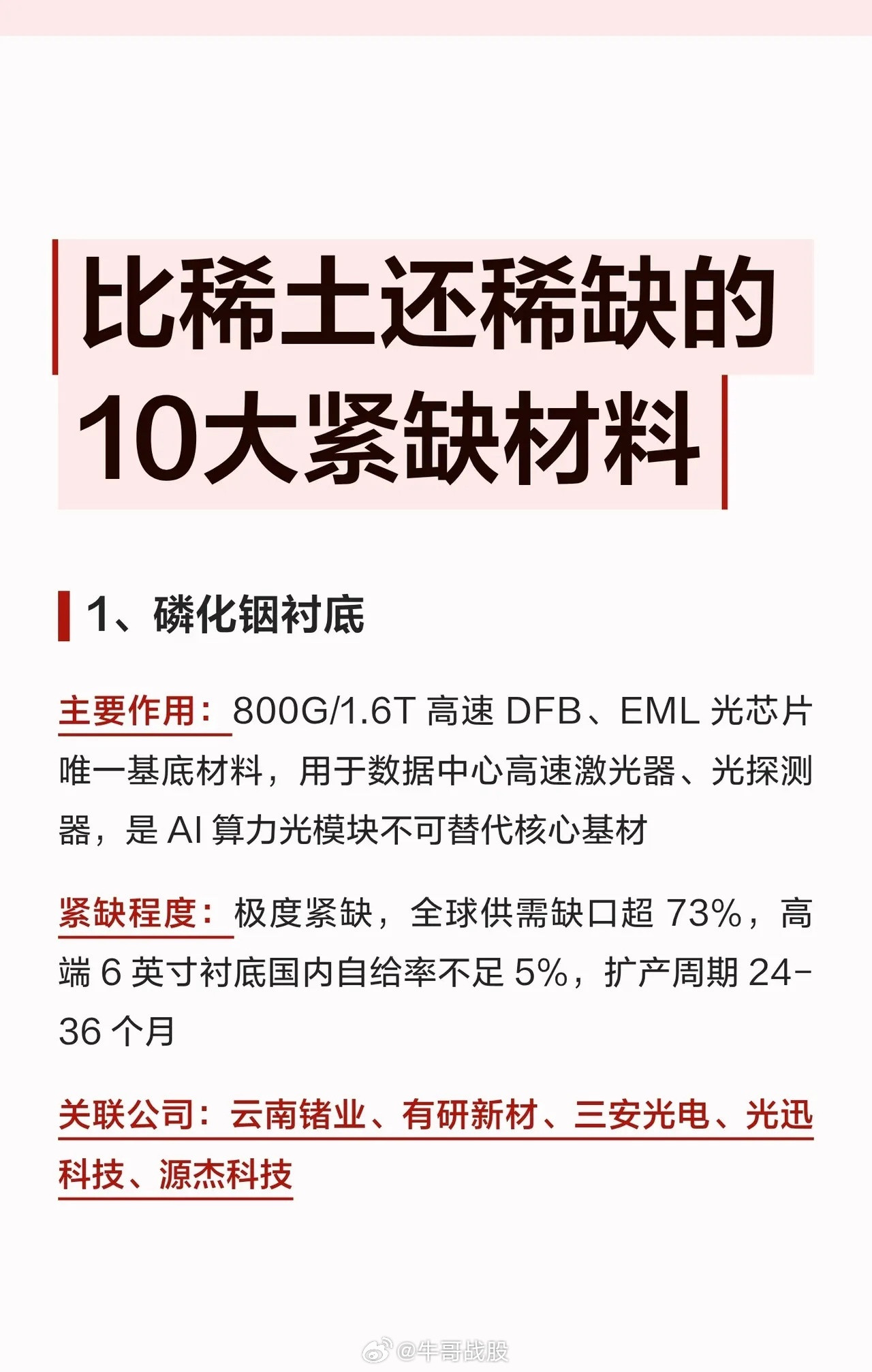

云南锗业,天通股份,兴业科技,锡业股份,中钨高新,金钼股份,红星发展,安泰科技和东方锆业那个更值得拥有

这8家公司分属战略小金属、先进材料与传统制造三大板块,当前市场焦点集中在前者的“算力金属”属性及国产替代逻辑,兴业科技因主业偏离需单独甄别。

核心标的与业务定位

战略小金属(高景气/资源壁垒):云南锗业(锗、镓、铟,红外光学与半导体衬底)、锡业股份(全球锡龙头,伴生钨、铟资源)、中钨高新(钨全产业链,硬质合金龙头)、金钼股份(钼资源龙头,受益“以钼代钨”趋势)、红星发展(钡盐、锶盐及高纯锰,部分用于电子材料)。

先进材料与光通信上游:天通股份(核心看点为铌酸锂晶圆,薄膜铌酸锂调制器上游“面粉厂”,6/8英寸量产)、安泰科技(非晶纳米晶带材、钨钼材料,覆盖核电、光伏及特种金属)。

传统制造(需警惕主业偏离):兴业科技主营皮革制品,虽属高端制造供应链但无直接战略金属或半导体材料产能,与上述“硬科技/资源”逻辑关联度低,易受消费周期波动影响。

投资逻辑与风险提示

景气度分化:2026年AI算力与地缘局势推动锗、钨、钼、锡等“算力金属”价值重估,云南锗业、中钨高新、金钼股份业绩弹性较大;但需注意云南锗业一季度净利润同比下滑,存在量增利减风险。

技术卡位:天通股份在铌酸锂晶圆领域具备国内稀缺性(市占率超50%),是光模块升级的关键上游,但需关注股东减持带来的短期情绪压制。

风格匹配:若聚焦“高端电子膜/半导体材料”主线,兴业科技不符合核心筛选条件;安泰科技与红星发展更多作为细分材料补充,爆发力弱于纯资源龙头。

建议优先关注资源自给率高+下游需求刚性的标的(如锡业股份、中钨高新),对天通股份需跟踪铌酸锂订单落地情况,对兴业科技建议谨慎对待其科技属性标签。