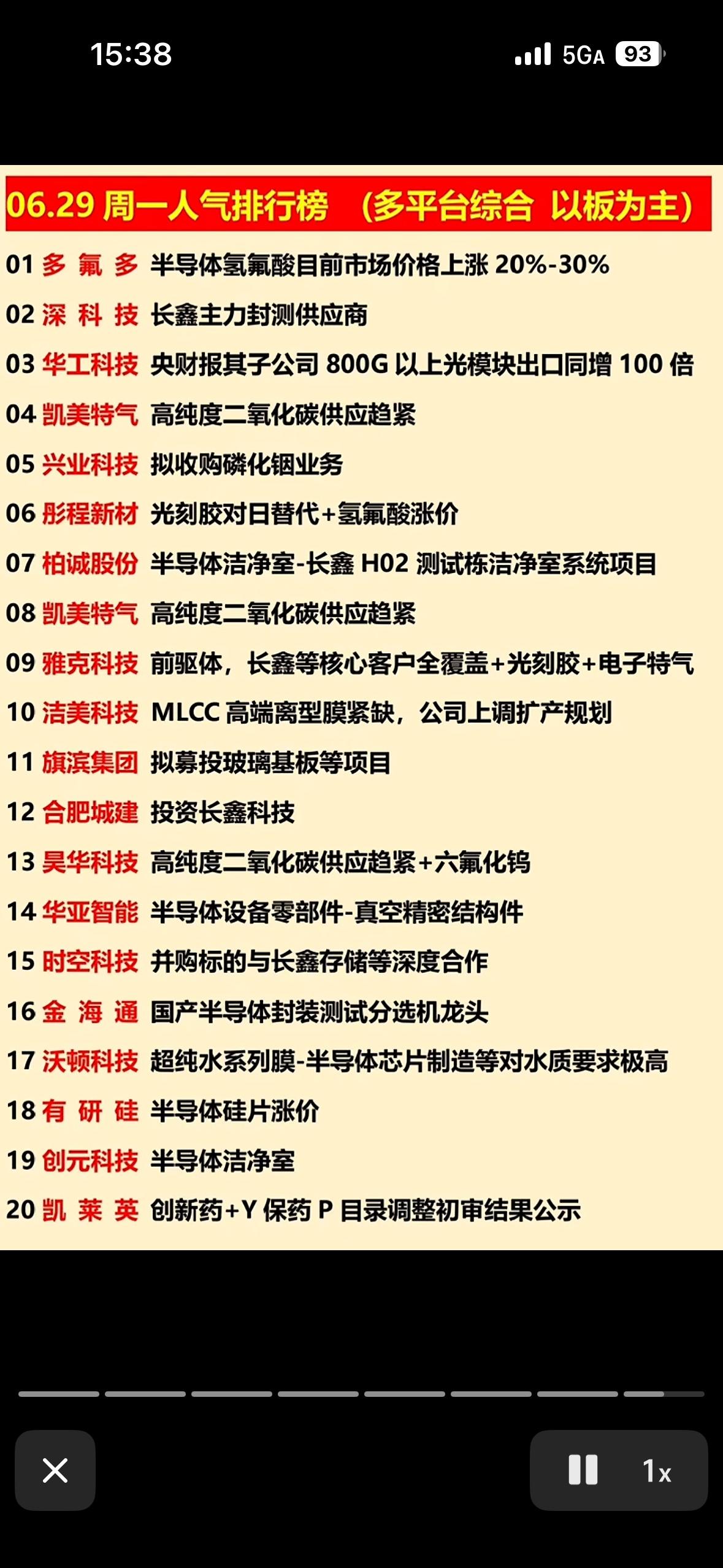

隔夜美股全线收高!纳指大涨2.10%,光通信、半导体设备批量暴涨,科技七姐妹走势剧烈分化

隔夜美股市场做多情绪全面回暖,三大宽基指数同步震荡走高,成长科技赛道成为资金主攻方向。盘面呈现清晰结构性行情:光通信、半导体设备、存储硬件批量拉出10%+大阳线,而市场公认的“科技七姐妹”内部分化明显,新能源整车、云互联网龙头走强,消费电子、软件巨头小幅回调,完整产业信号对A股算力、光模块、半导体板块具备极强情绪参考价值。

一、三大指数同步收红,纳指领涨凸显成长主线优势

隔夜外围资金持续涌入高景气科技赛道,各指数收盘涨幅清晰,成长风格完全占据市场主导:

- 道琼斯工业指数上涨0.59%,传统蓝筹稳步托底大盘;

- 标普500指数上涨1.17%,全市场普涨氛围扩散;

- 纳斯达克综合指数大涨2.10%,AI、半导体、光通信等高成长标的集体爆发,大幅领跑两大权重指数。

本轮指数走强核心驱动力来自全球AI算力资本开支持续上调,叠加存储大厂大规模扩产规划落地,产业链上游设备、光互联硬件订单预期全面上修,增量资金集中抱团确定性硬件赛道。

二、全场超级主线:光通信、半导体设备批量大涨,多标的刷新阶段新高

当晚行情最大亮点集中在算力基础设施上游环节,光通信、半导体检测、薄膜沉积设备、存储硬件全线暴力拉升,多只龙头涨幅突破10%:

1. 光通信龙头康宁大涨15.68%

作为AI数据中心光纤、光互联玻璃材料绝对龙头,公司手握Meta长期60亿美元光纤供货大单,叠加英伟达大额战略投资、全新“玻璃桥”光耦合技术落地,完美匹配800G/1.6T高速光模块配套需求,AI集群“光进铜退”趋势打开长期成长空间,资金集中推升股价大幅冲高 。

2. Strategy大涨12.77%

受益卫星激光通信、数据中心高速互联双重赛道红利,光器件配套需求持续释放,短线资金抱团走出加速行情。

3. 半导体设备龙头全线爆发

科磊大涨12.11%、应用材料大涨10.86%,两大设备巨头分别掌控晶圆量测、薄膜沉积核心环节。韩国官宣五年DRAM产能翻倍计划,全球存储、先进制程晶圆厂开启巨额资本开支,设备作为扩产刚需,订单能见度拉长至数年,机构持续上调目标价,成为本轮行情核心领涨力量 。

4. 存储硬件标的同步走强

西部数据大涨11.16%,主营固态硬盘、企业级存储硬件,不受DRAM反垄断诉讼直接冲击,AI服务器、数据中心存储扩容需求持续兑现,走出独立强势行情。

三、美股“科技七姐妹”剧烈分化,新能源走强、两大巨头逆势调整

代表全球科技核心资产的七大龙头走势撕裂,充分体现当下市场取舍逻辑:资金优先布局算力硬件、新能源赛道,高位软件、消费电子标的遭遇获利兑现:

大幅上涨标的

1. 特斯拉大涨8.47%:智能驾驶迭代、海外新能源车销量超预期,叠加市场传闻布局光模块硬件,赛道弹性拉满;

2. 谷歌涨4.95%:Gemini大模型商业化落地,云算力资本开支加码,AI业务持续贡献增量;

3. 亚马逊涨3.21%:AWS云服务器存储、光互联硬件采购量持续攀升;

4. Meta涨2.30%:自研算力集群扩建,光纤、高速光模块采购订单持续落地;

5. 英伟达涨1.34%:GPU、AI芯片刚需稳固,高位维持震荡强势格局。

逆势收跌标的

1. 苹果跌0.67%:消费电子终端需求预期偏弱,资金短期切换至算力硬件赛道;

2. 微软跌1.11%:前期累计涨幅巨大,半年末机构净值结算,高位获利资金集中兑现。

整体来看,资金正在从纯软件、终端消费电子,持续向AI底层硬件、光通信、半导体设备、新能源制造转移,赛道高低切换特征十分鲜明。

四、盘面核心逻辑梳理与A股前瞻

1. 产业主线确认:算力硬件是本轮行情核心抓手

无论是光通信光纤、半导体生产设备,还是企业级存储硬件,均是AI数据中心建设的刚需配套,不受短期行业周期、监管诉讼扰动,业绩确定性远高于应用层企业,海内外资金同步达成共识。

2. 板块分化逻辑传导至A股

隔夜光通信、半导体设备集体暴涨,将直接提振今日A股光模块、CPO、半导体设备、存储硬件板块开盘情绪;反观消费电子、软件应用题材短期资金关注度偏弱,行情持续性有限。

3. 理性看待外围大涨,警惕短线获利兑现

海外算力硬件标的短期涨幅巨大,存在技术性回调风险,不可简单对标外围涨幅盲目追高,优先等待板块分歧回踩后再关注布局机会。

风险提示:本文仅为隔夜美股盘面客观复盘与产业逻辑解读,不构成任何个股投资建议。海外市场受全球流动性、厂商资本开支进度、海外政策扰动波动极大,投资有风险,入市需谨慎。

美股复盘 光通信 半导体设备 AI算力