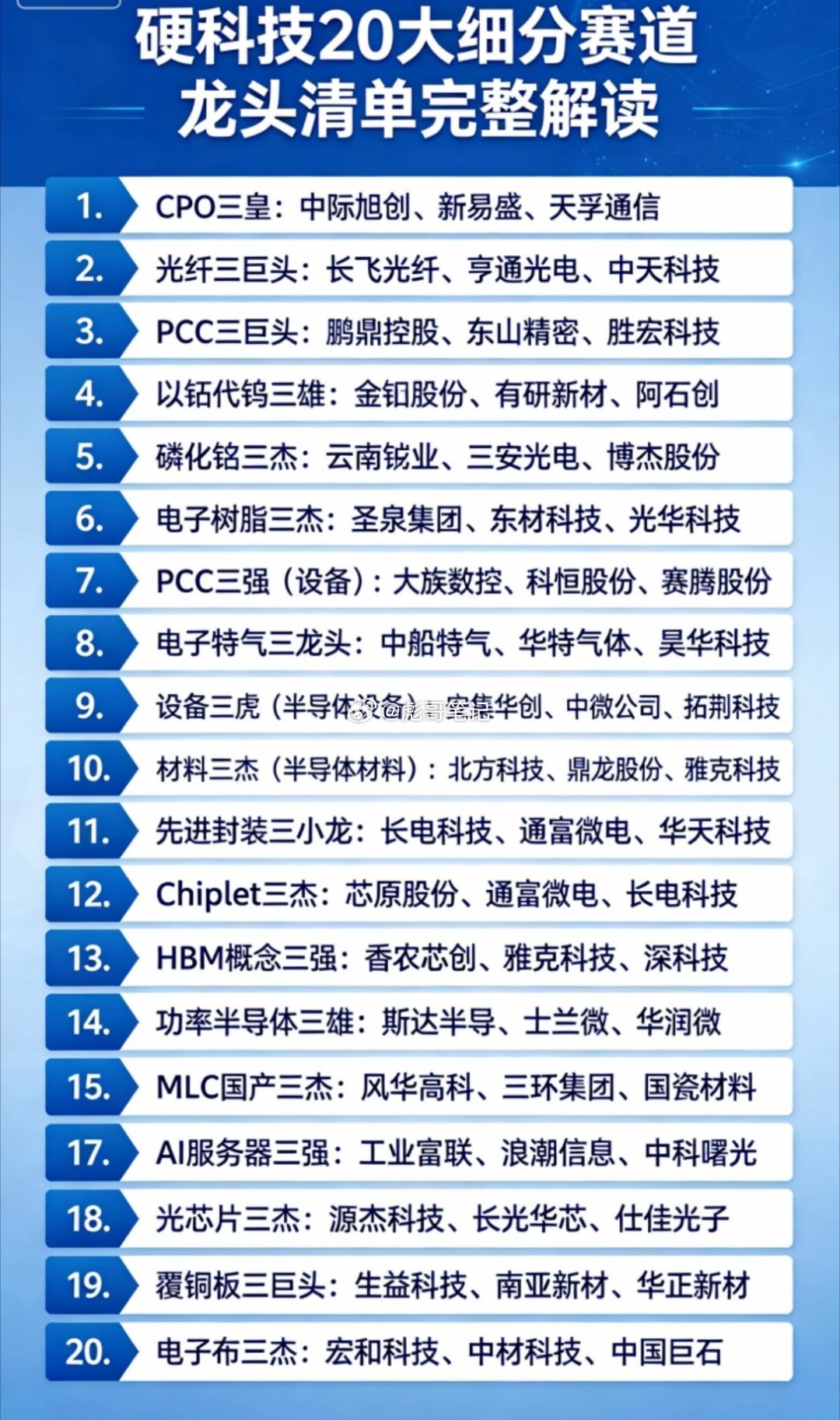

800G迭代引爆上游!两大核心材料迎来紧缺拐点,光通信上游迎来量价齐升窗口

光模块向1.6T高速迭代,谁才是产业链里最卡脖子的环节?随着AI算力建设提速,高速光互连全面升级,磷化铟与薄膜铌酸锂两大上游材料同步迎来需求爆发,长期产能瓶颈叠加下游订单暴增,行业景气度正式迎来反转。

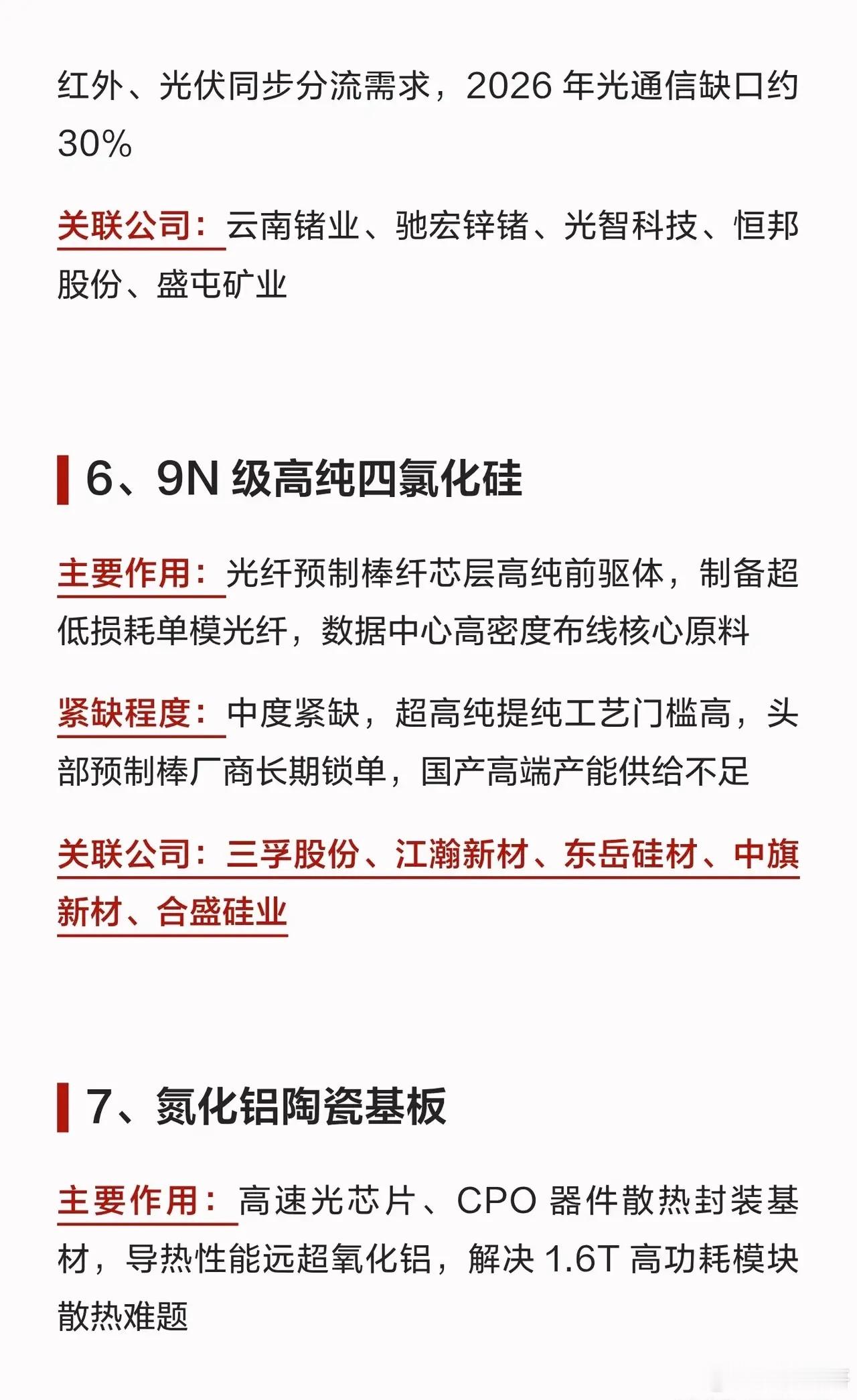

前几年光通信行情主要集中在下游模组环节,上游核心材料长期被海外厂商垄断,国内企业很难分享产业红利。如今供需格局已经彻底改写。一方面,铟属于伴生稀有金属,没有独立矿脉,全球可开采储量极其有限,而薄膜铌酸锂晶圆的制造工艺难度极高,全球量产产能寥寥无几,行业供给很难快速扩张。另一方面,800G及以上高速光模块批量出货,激光器与高速调制器的升级,直接拉动两类材料的采购量持续走高,供需缺口持续拉大。拉长产业周期来看,两类材料制造壁垒极高,单晶生长、晶圆加工门槛远超普通半导体材料,国产替代才刚刚起步,技术迭代叠加产能约束,会支撑行业长期维持高景气。

整个上游材料赛道已经形成清晰的梯队格局。掌握矿产资源与高纯原料的老牌企业,守住了产业链最前端的资源壁垒,产能稳定释放,业绩能够牢牢守住基本盘,抵御行业短期情绪波动。

手握晶圆产线、率先实现技术突破的厂商,正迎来新建产能落地,一旦下游光模块订单持续放量,产品量价同步走高,业绩弹性会率先兑现,成为本轮产业升级里弹性最强的群体。

部分企业打通了从衬底、外延片再到光芯片的全链条布局,依靠一体化生产压缩加工成本,在行业周期波动里具备更强的抗风险能力。还有不少厂商通过股权合作切入核心材料环节,同时向下游延伸光器件、光模组业务,完成整条产业链卡位,全方位抓住算力硬件扩容带来的红利。

接下来行情需要区分短期题材炒作与产业真实需求,订单落地进度与产能释放节奏,会决定后续个股分化。也要客观看到潜在变数,如果高速光模块下游需求不及预期,上游材料涨价节奏就会放缓,同时后续新产能集中投产,也有可能逐步缓和当前的供需紧张局面。

本文仅为公开行业信息整理交流,不构成任何投资建议,市场存在波动风险,请理性决策。