“当年员工录错了,只能一次性给你!”保险公司一句话,就把30年的血汗合同,变成了废纸。

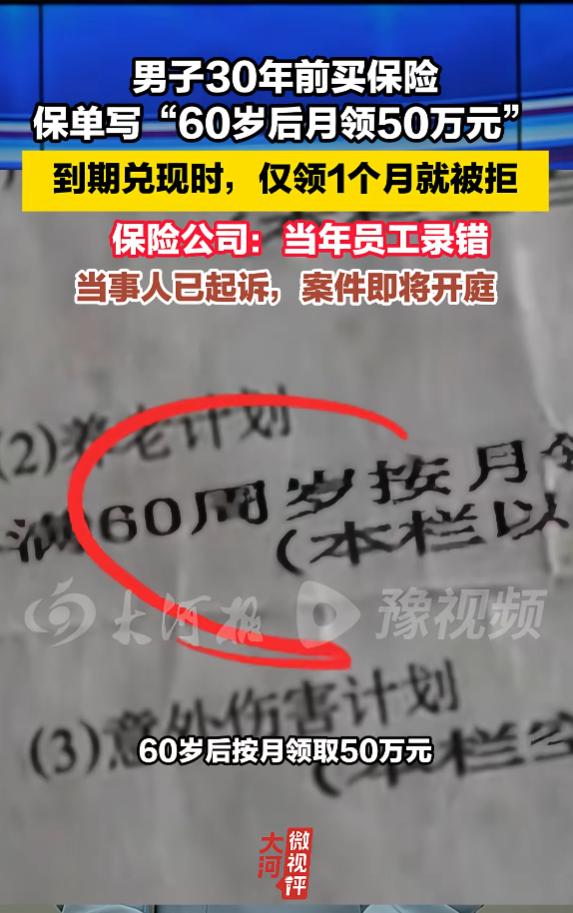

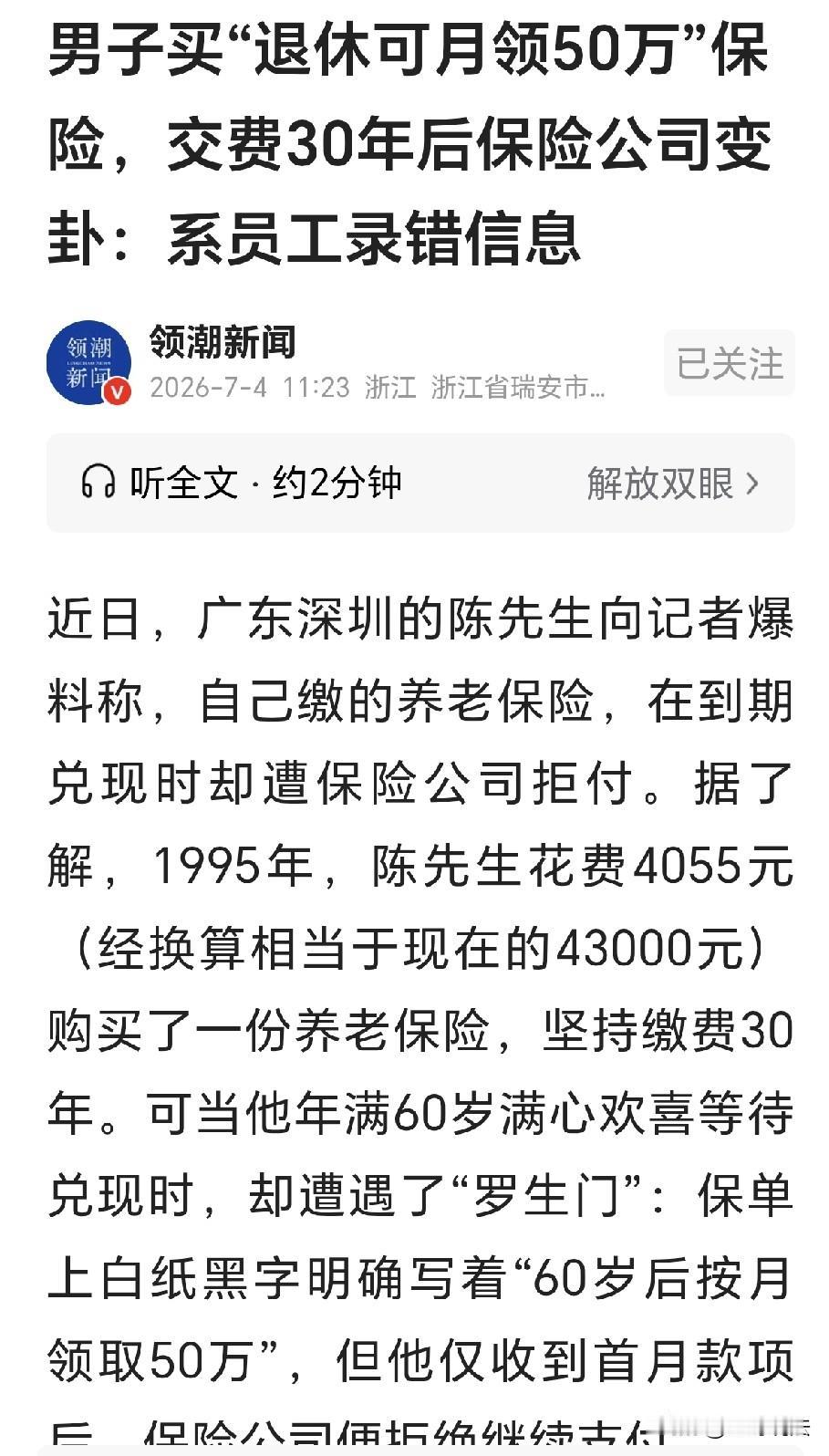

广东深圳,陈先生1995年花4055元投保,咬牙连缴30年,保单写明“60岁后按月领50万”。好不容易熬到领了一个月,保险公司突然变脸赖账。律师点破关键:就算真是笔误,想反悔也早过了法定时效。这事已闹上法庭,7月13日见分晓。

1995年的深圳,改革开放的热潮正劲,但4055块钱可不是小数目。那会儿普通职工一个月工资才781块,这相当于五个多月的血汗钱,够买100斤大米,或是供一个大学生朴素生活半个月。陈先生为啥肯花这么大价钱投保?无非是想给晚年留个保障,谁能想到,这个“养老梦”一做就是30年。

这30年里,陈先生没断过一次保费。从青年到中年,再到满头白发,工资涨了又涨,物价翻了好几倍,可他每年都准时把保费存进指定账户。1995年的100块相当于现在近2000块,当年的4055元,放到今天购买力远超8万块。他总跟家人说,等60岁就能按月领50万,以后养老不用给孩子添负担。

终于熬到60岁,陈先生顺利领到第一个月50万养老金时,全家都跟着高兴。可还没等把这份喜悦消化完,保险公司的电话就打来了。电话里的语气冷冰冰,说保单上“按月领50万”是当年员工录错了,实际应该是一次性领取,金额也远没有这么多,让他把刚领的50万退回去。

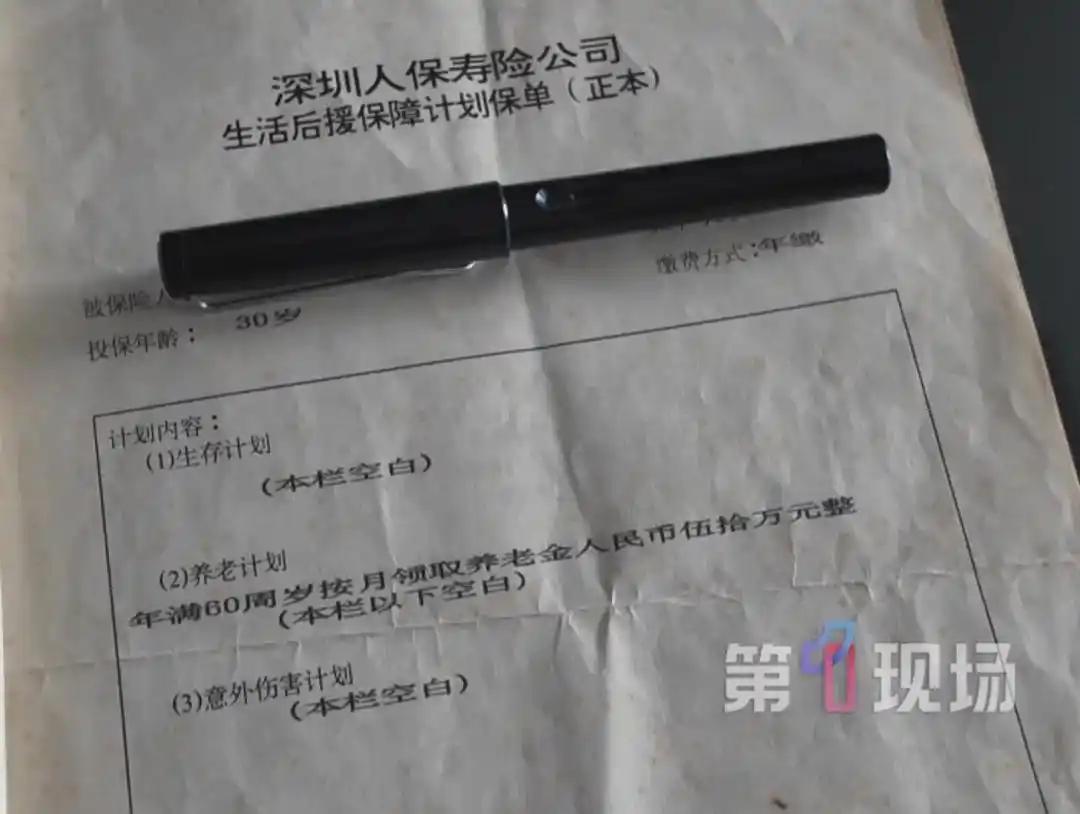

陈先生当场就懵了,赶紧找出压在箱底的保单。泛黄的纸页上,白纸黑字写得明明白白:“被保险人年满60周岁后,每月领取养老金50万元”,还有保险公司的公章和经办人签字。他拿着保单找保险公司理论,对方态度强硬,只说“这是笔误,公司只能按正确标准赔付”,甚至暗示他要么接受一次性小额赔偿,要么就打官司。

换谁都咽不下这口气。30年的信任和坚持,就被一句“员工录错了”轻轻带过?陈先生没含糊,直接找了律师。律师看完保单和缴费记录,一句话点醒了他:就算真是笔误,保险公司现在也没资格反悔。

这里面的关键就是“法定除斥期间”。按照当年的《民法通则》,可变更、可撤销民事行为的时效只有1年,就算按现在的《民法典》,最长也才5年。这张保单1995年就生效了,到2000年最长时效就过了,保险公司的撤销权早就没了。

更重要的是,保险公司作为专业机构,有不可推卸的审核义务。银保监会明确规定,保险公司要勤勉尽责审核保单,核保标准不能事后随意变更。这30年里,保险公司每年都收保费,难道就没核对过保单信息?现在投保人开始领钱了才说录错,这明显是把自己的管理失误转嫁给消费者。

有人可能会说,30年缴了12万多保费,按月领50万确实有点离谱,会不会真是笔误?律师也说了,法院会考虑权利义务对等,但这不能成为保险公司单方面赖账的理由。就算真能证明是笔误,也是保险公司的过错,得承担赔偿责任,而不是让陈先生吃亏。

想想也不合理,保险合同是格式条款,当初签的时候保险公司怎么不说有问题?《保险法》明确规定,保险人不得单方面变更合同,变更必须双方协商一致并书面确认。陈先生按合同缴了30年保费,履行了自己的义务,保险公司凭啥单方面撕毁约定?

而且这30年里,陈先生是靠着这份保单规划养老的。他可能因此没买其他保险,也没攒下更多养老钱。现在保险公司突然反悔,相当于打乱了他一辈子的养老计划,这种信赖利益的损失,难道不该算吗?

类似的纠纷其实不少。之前有投保人遇到保单金额写错,保险公司以笔误为由拒赔,结果法院因为过了时效,支持了投保人的诉求。还有的保险公司想以未如实告知拒赔,却拿不出询问证据,最后还是得赔付。

核心问题其实很简单:契约精神。保险合同的本质是最大诚信原则,不管是投保人还是保险公司,都得守规矩。陈先生守了30年规矩,按时缴费,保险公司却在该履行义务时翻脸,这不仅伤了消费者的心,也破坏了行业信誉。

现在就等7月13日开庭了。不管结果怎么样,这事都给大家提了个醒。买保险时一定要看清保单条款,最好拍照留档,缴费记录也得保存好。遇到保险公司单方面拒赔,别轻易妥协,先找律师咨询,利用法律武器维权。

保险公司也该反思反思,不能把“笔误”当挡箭牌。核保、审核是你们的责任,30年都没发现的“错误”,现在拿出来说事儿,谁能信服?如果连白纸黑字的合同都不算数,以后谁还敢买保险?

陈先生的遭遇不是个例,它反映的是消费者在保险纠纷中的弱势地位。但弱势不代表只能认栽,法律会保护守规矩的人。希望这次开庭能给陈先生一个公道,也给整个保险行业敲响警钟:契约精神不能丢,消费者的合法权益不容侵犯。

7月13日的判决,注定会引发关注。是保险公司的“笔误”理由成立,还是陈先生能守住30年的血汗约定?我们拭目以待。但无论结果如何,都希望大家记住:遇到不公,别忍气吞声,法律永远是我们最坚实的后盾。