吃相太难看!辽宁鞍山,女子拿49万积蓄去银行存钱,工作人员见状推荐她买一款高息存款,该产品年化收益可达4.5%,存满5年稳赚11.025万元利息,女子考虑到年纪大了,不想承担风险表示拒绝,工作人员见状写了一张保票“上面写着5年之内有问题找我”。女子经不住劝说最终买了该产品,谁知道五年过去,女子去银行取钱,11.025万利息如今只剩2.5万元,女子赶紧找到当初的工作人员,对方表示会处理,后来又改口称无能为力,随后以休假的方式联系不上,后来媒体介入,银行给出的说法是“保险产品不保本不保息”,并强调购买时已明确告知风险,银行无责,对此解释,女子并不接受!

争议真正需要查清的,不只是少了多少收益,而是2020年10月那次办理过程到底发生了什么。孙女士带着49万元来到中信银行海城支行,目的很明确,就是办理本金安全、收益固定的存款,不愿承担市场波动。

工作人员车某随后介绍了一款五年期产品。孙女士称,车某把产品讲成了年化收益4.5%的高息存款,并算出五年收益11.025万元。

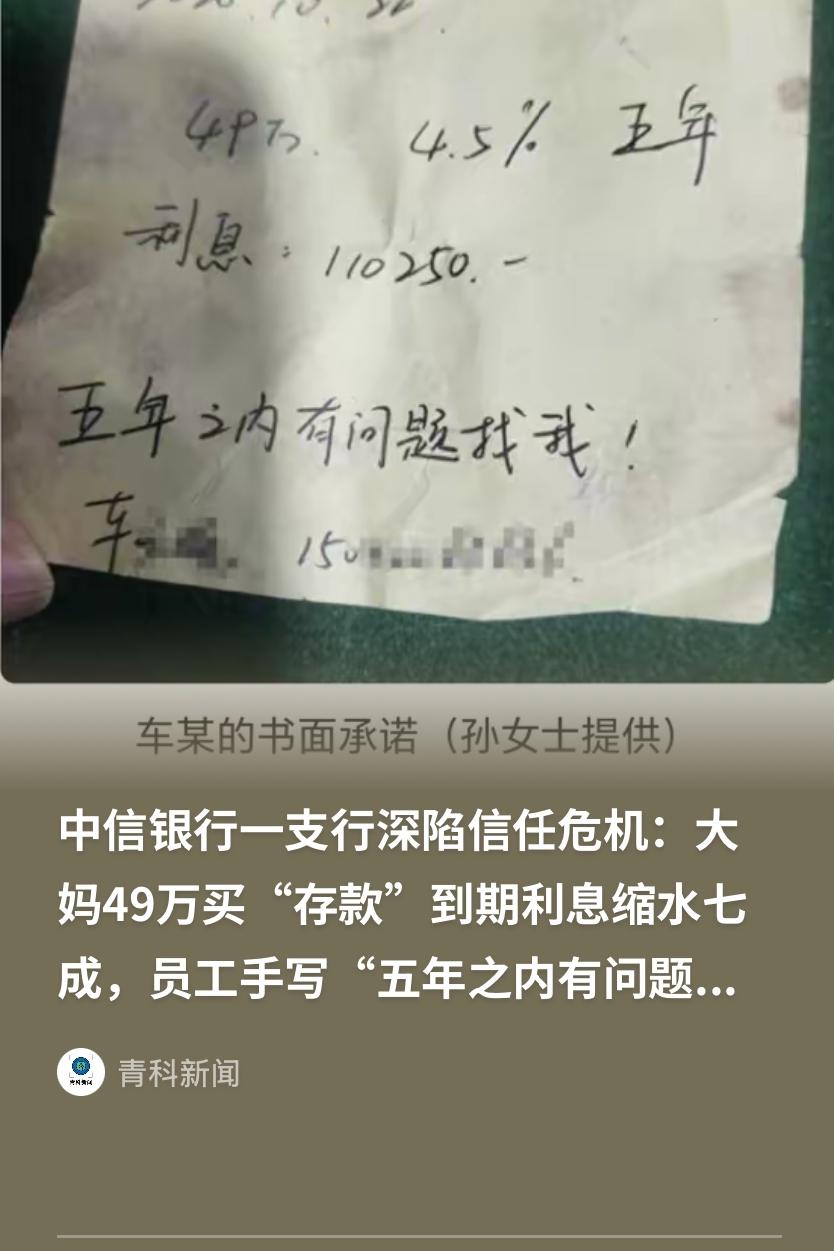

孙女士仍不放心,强调只接受保本保息。车某随后写下一张纸条,列出本金、利率和预计收益,并留下“五年之内有问题找我”的承诺。

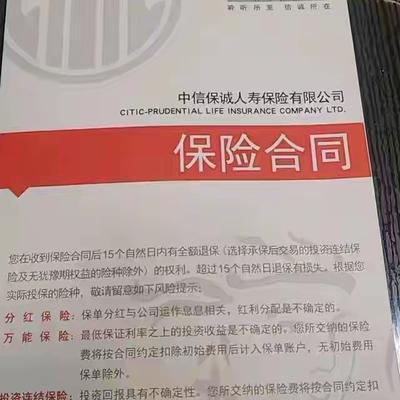

孙女士最终签署的并不是定期存款合同,而是“中信保诚智尚人生年金保险C款(投资连结型)”相关材料。投资连结型保险的账户价值会受市场表现影响,收益并不固定。孙女士表示,办理时一直把这笔钱当成存款,不清楚保险属性和风险。

到了2025年10月,孙女士前往网点办理兑付。纸条上计算的五年收益为11.025万元,实际收益约为2.5万元。

孙女士找到车某,车某起初表示愿意协调,后来又称个人无力处理。媒体介入后,银行方面强调涉事产品属于保险,购买材料中已有风险提示,员工手写内容属于个人行为。

这场争议还要看销售当天的录音录像、风险测评表、产品说明书和手写纸条。原中国银监会2017年出台销售专区录音录像管理规定,要求银行销售代销金融产品时,对产品介绍和风险揭示等环节留痕。

2019年10月1日起实施的《商业银行代理保险业务管理办法》明确,银行不得把保险产品与储蓄存款混淆销售,也不得把不确定收益说成固定收益。

如果完整双录能够证明车某清楚说明产品是投资连结型保险,并解释收益可能变化,银行说法会有证据支持。若双录缺失,或者录音录像与手写承诺、风险测评结果冲突,孙女士关于误导销售的主张就会更值得重视。

最高人民法院2021年发布的老年人权益保护典型案例指出,消费者签字不等于销售机构完成说明义务。银行还应证明已经了解客户情况、匹配产品风险,并以消费者能够理解的方式说明主要风险。

孙女士能否获得补偿,不能只看保单签名,也不能只凭手写纸条下结论。监管部门或法院还需结合销售过程、风险等级、孙女士年龄和投资经验、车某的具体表述以及银行管理情况综合判断。

49万元为何从存款需求变成保险合同,五年前的销售记录能否还原事实,才是核心。