科技杠杆的黄昏:一场由流动性枯竭引发的“死亡螺旋”全复盘

“杠杆是一把双刃剑,顺风时它是火箭燃料,逆风时它就是绞肉机的刀片。”——杰西·利弗莫尔

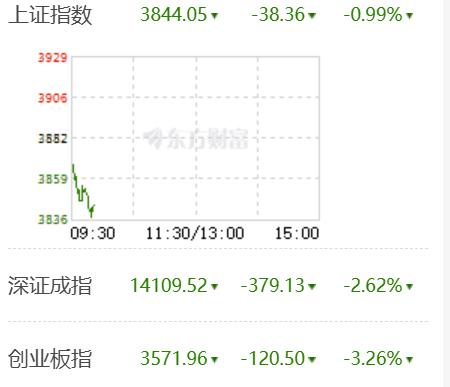

近期,A股市场经历了一场惊心动魄的深度调整。科创50与创业板指领衔杀跌,算力、光模块、半导体等昔日耀眼的科技明星集体陨落。表面上看,这似乎是一次由于外部情绪扰动引发的普通回调,但剥开表象,我们会发现:这本质上是一场由高杠杆资金集中出逃引发的流动性踩踏事故。

产业逻辑并未一夜之间逆转,但交易结构的脆弱性却在一次微小的扰动中被彻底引爆。本文将以此次科技股暴跌为例,深度拆解高杠杆环境下,市场是如何一步步陷入“死亡螺旋”的。

一、 暗流涌动:极致抱团下的“达摩克利斯之剑”

上半年的AI浪潮催生了巨大的赚钱效应,资金在狂热中不断加注,却忽视了脚下的悬崖。在暴跌发生前,科技赛道早已埋下了三重隐患:

首先是场内杠杆资金的过度拥挤。两融数据显示,大量融资余额堆积在科技板块,部分高位个股的融资盘占流通盘比例极高。这些筹码大多掌握在风险承受能力较弱的散户和部分游资手中,一旦股价跌破心理防线或风控线,抛售将成为唯一选项。

其次是量化策略的同质化共振。量化资金借助杠杆顺势推升估值,使得科技股价格严重偏离基本面。在“趋势跟踪”策略的主导下,量化模型对价格波动极为敏感。这种机制在上涨时是助燃剂,在下跌时则是加速器,极大地压缩了赛道的容错空间。

最后是海内外资金链路的隐形绑定。随着A股国际化进程加深,海外半导体杠杆ETF及对冲基金的动向,与A股科技板块形成了高频联动。这种“同频共振”意味着,海外的风吹草动,会以光速内传,引发连锁反应。

极致抱团营造出的虚假繁荣,实际上构建了一个高风险的“空中楼阁”,只待一根火柴。

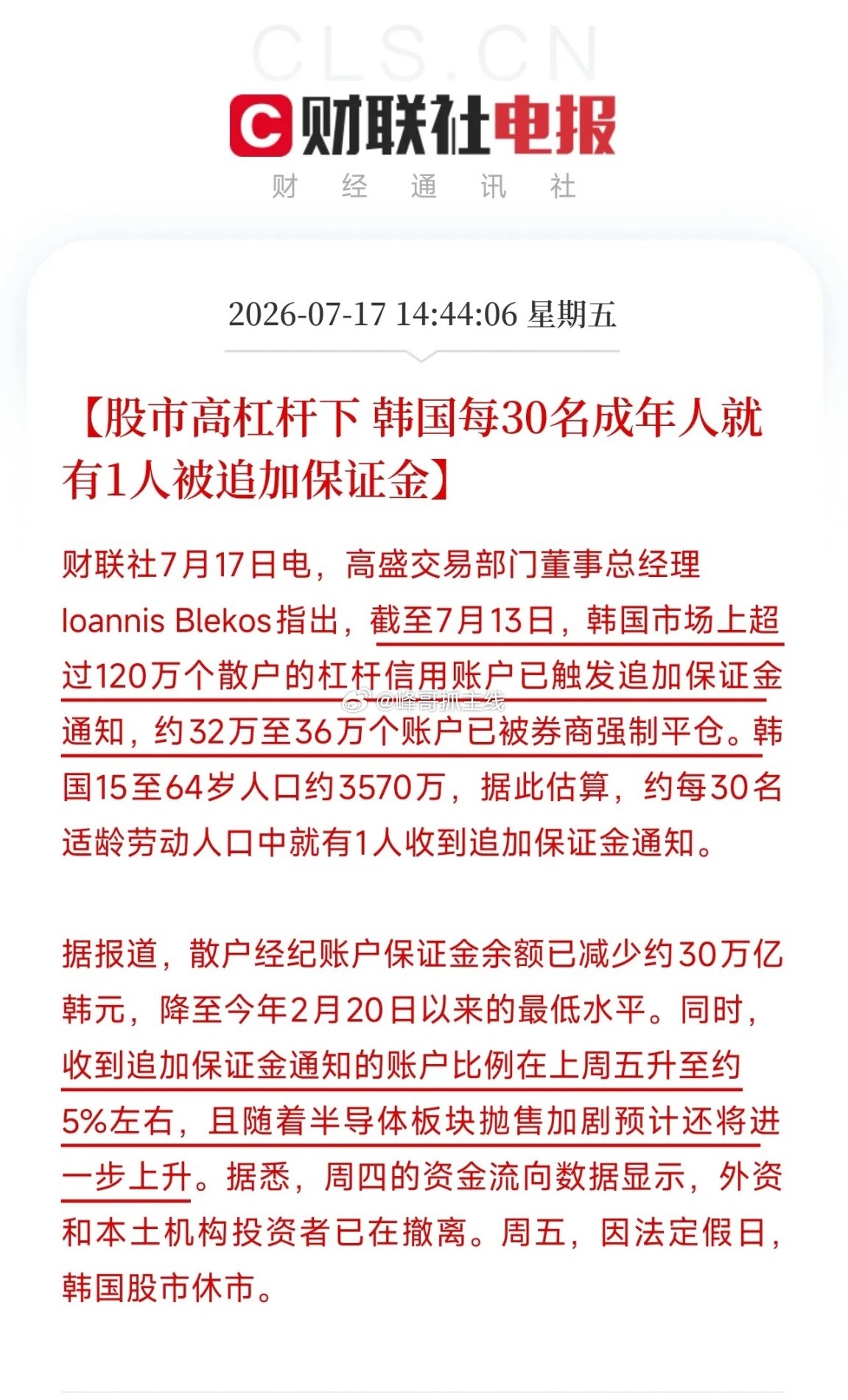

二、 导火索:海外监管收紧,蝴蝶扇动翅膀

这根火柴来自海外。监管机构突然宣布收紧半导体杠杆ETF的交易门槛,大幅抬高保证金比例以抑制短线投机。这一政策直接触动了杠杆ETF的“被动减仓机制”——当标的资产价格下跌或保证金不足时,基金经理必须自动卖出持仓以维持杠杆比例。

消息一出,隔夜美股半导体指数应声走弱。恐慌情绪迅速跨越时差,在次日A股开盘前便已弥漫。开盘后,科技主线直接跌破关键技术支撑位,触发了量化程序的自动止损指令。机器率先砸盘,人类恐慌跟进,高位科技股的下跌缺口由此炸开。

三、 核心灾难:强平闭环与“死亡螺旋”

如果说导火索只是引子,那么随后的“强平闭环”才是真正的灾难。这是一次教科书级别的流动性枯竭演示:

1. 破位下行:受海外利空影响,科技股跌破关键均线。

2. 量化止损:程序化交易触发卖出信号,股价加速跳水。

3. 触及平仓线:随着股价断崖式下跌,大量使用了两融资金的账户维持担保比例跌破130%的警戒线。

4. 强制平仓:由于投资者无法及时追加保证金,券商风控系统启动“强制平仓”。这是一种不计成本、不计价格的抛售。

5. 恶性循环:强平导致股价进一步暴跌,进而触发更多账户的强平线……

这就是金融市场最可怕的“死亡螺旋”:

股价跌 → 杠杆爆仓 → 被动抛压激增 → 股价再跌 → 流动性枯竭。

在这一阶段,所有的技术分析、基本面研究全部失效。因为卖盘不是基于价值判断,而是基于生存本能。单一板块的调整,就这样被杠杆平仓盘无限放大,演变成了全市场的流动性危机。

四、 雪上加霜:多重压力的叠加效应

在杠杆踩踏的主旋律之外,还有两个声部加剧了这场暴跌:

一是基金赎回引发的被动减仓。 恰逢半年业绩考核窗口,此前获利丰厚的科技主题基金遭遇净值回撤,引发基民恐慌性赎回。为了应对赎回压力,机构不得不抛售重仓股套现,这与强平盘形成了“双重碾压”。

二是中报季的估值焦虑。 进入半年报披露期,资金开始担忧高位科技股的业绩能否兑现。在不确定性面前,资金选择从拥挤的交易赛道中提前撤离。买盘萎缩,卖盘汹涌,市场失去了承接力,踩踏进一步恶化。

五、 后市展望:耐心等待筹码出清

面对这样的市场,投资者该如何自处?我们需要关注以下几个核心信号:

1. 两融余额的企稳:只有当科技板块的两融余额不再断崖式下滑,且跌停板上的强平封单明显减少时,才意味着恐慌性抛压基本出清。

2. 政策信号的干预:若缺乏强有力的维稳信号介入,剩余的低杠杆资金仍面临自主减仓的压力。市场需要通过充分的震荡来完成筹码交换,修复受损的情绪。

3. 回归基本面:必须清醒认识到,本次下跌属于交易层面的流动性波动,而非产业逻辑的崩塌。国内硬科技自主可控的长期趋势并未改变。只有当杠杆出清、估值回归理性后,科技赛道才具备重新出发的健康基础。

六、 结语:敬畏市场,远离杠杆

利弗莫尔曾告诫我们:“华尔街没有新事物,因为投机像山岳一样古老。”