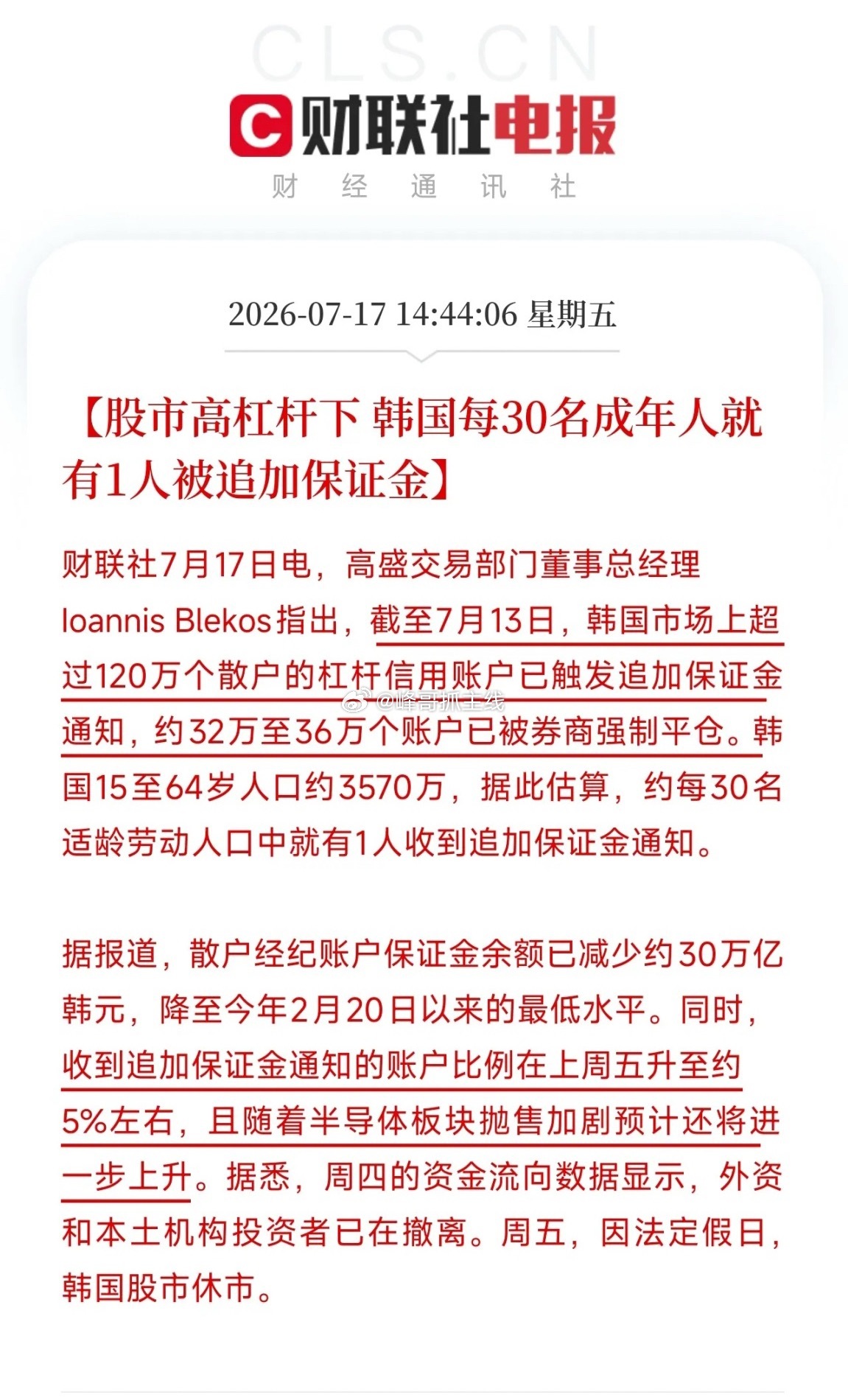

下午2点半,一条来自高盛交易部门的数据,将近期全球半导体板块重挫中隐秘的角落,暴露在聚光灯下

不是估值,不是基本面,而是最原始的金融杠杆。在韩国,超过120万个散户的信用账户已触发追加保证金通知,每30名适龄劳动人口中,就有1人正面临被强制平仓的现实。大量账户已被强行清盘,保证金余额因此大幅降低约30万亿韩元。

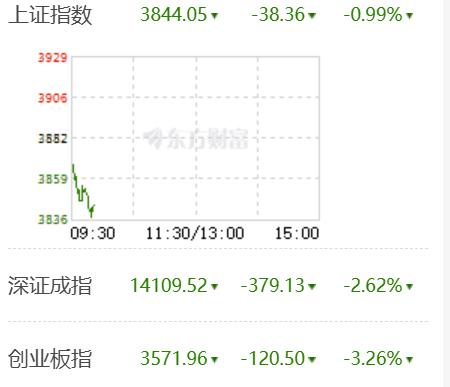

这与此前韩国单股杠杆ETF腰斩,以及韩国央行意外加息等事件,形成了完整的金融调整链,也为金融资本与产业资本对决的逻辑,填上了黑暗的一块拼图。我们曾发问,为何在SK海力士CEO断言短缺十年的背景下,芯片股仍能大幅调整?答案就在这里:产业的宏大叙事,在微观的金融风暴面前,一时失去了效力。

这已经不是投资逻辑的调整,而是一场由加息引爆的,大规模的被动去杠杆的后果。当股价调整触发保证金追缴,散户被迫不计成本地抛售,这反过来又进一步压低股价,从而引发新一轮的追缴,形成一个可怕的螺旋。

韩国央行为了对抗由AI投资和能源价格推升的通胀而加息,结果这锋利的一招,却砍在了本国引以为傲,且杠杆高的半导体产业身上。这完美印证了我们之前的判断:AI的繁荣本身,正在通过加剧通胀,招致着反噬自身的宏观紧缩政策。

掏心窝子的话放这儿。韩国这组触目惊心的数据,是对全球所有使用杠杆追逐热点的投资者,深刻、也昂贵的一堂风险教育课。它用真金白银的惨痛代价告诉我们,无论你多么看好一个产业的长期未来,都永远不要用可能让自己倾家荡产的姿势去下注。再宏大的趋势,也逃不过周期的铁律;再性感的叙事,也无法在金融风暴中为你提供一丁点保护。这场大浪淘沙,淘汰的不仅是落后的公司,更无情地清洗着那些缺乏风险意识的赌徒。