2026年《政府工作报告》明确提出,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房,存量商品房收储已成为稳定房地产市场的重要手段。自2023年1月中国人民银行推出专项计划启动试点以来,存量商品房收储工作已开展三年有余,全国已有超过60个城市出台相关支持政策。

当前,存量商品房收储已从局部试点转向规模化、制度化推进,收购主体从地方国企扩展至市场化主体,收购重点从新建商品房扩展至二手房,全国范围内形成“中央定调、地方探索、国企主导、多元参与”的推进格局,部分重点城市在收储商品房用作保障房方面,形成了可复制、可推广的典型模式与实施路径。

01

URI城市租住盘点

各地典型案例与模式实践

合肥:

国资平台牵头收购未售新房

再一城!全国安居系相继发力,收储浪潮加速度

合肥市在2024年出台存量房收储支持政策后,于2025年6月由本地安居集团完成蜀山西宸原著项目138套存量住宅的收购工作,这也是当地首个将存量商品房转为保障性租赁住房的落地项目。

同年8月,蜀山高科完成公园万象项目854套房源的收购,成为市属国资平台跨区域收购的首个成功案例。

这一模式的核心思路,是由国有运营主体以市场化方式收购已竣工未网签住宅或房企自持租赁物业,将其改造为保障性租赁住房或人才专项住房,在消化市场库存的同时,补齐保障房供给短板,起到稳定楼市的综合作用,目前已成为全国存量房盘活的典型样本。

▲图:合肥城建公告

杭州:

定价机制市场化改革先行

杭州首例!收储自持存量商品房转保障房落地,惠及中高端白领

2025年5月,杭州市级安居集团完成万科・河语光年府两栋楼宇的整体收购,成为市级层面首个存量房收储项目。后续由集团旗下专业运营平台宁巢负责管理,打造面向都市白领群体的服务型公寓产品。据URI调研发现,此次收购价格在市场化价格的约3.5折左右,体现了极大的价格优势。

该市首轮收储以同区域重置价为核算上限,按照土地划拨成本、建设成本与不高于5%的合理利润组合计价;同年11月启动的第二轮收储不再设置价格上限,转而结合政策要求、物业品质、区域租金水平等因素综合议价。

该项目投入运营后首日签约率即达到80%,目前已实现满租状态,整套流程已形成房源筛选、价值评估、产权转移、资金支持、运营管理的标准化闭环。

▲图:杭州发改发布

青岛:

专项债与再贷款联动融资

2025年12月,青岛海发城市运营集团在获批1.6亿元专项债的基础上,联合国开行及工行、交行组成银团,获得8100万元配套贷款,用于收购市北区、城阳区两处小区共373套存量住宅,经改造后可提供800套保障性租赁住房。

该项目创新采用“专项债+再贷款”组合融资模式,期限长达30年,以财政资金为撬动、政策性金融做支撑,搭建覆盖项目全周期的资金保障体系,有效缓解收储项目启动资金不足、融资成本偏高的问题,为全国保障房筹资渠道多元化提供了参考范本。

▲图:青岛政务网发布

宁德霞浦:

央行再贷款首笔人才房支持

2025年12月22日,兴业银行宁德分行与霞浦县国资公司合作,落地全国首笔使用央行保障性住房再贷款、用于存量房收购并转为人才住房的业务,投放金额4787万元。项目以“国资收购+定向租赁”的方式,盘活138套、总面积超1.7万平方米的存量住宅,定向服务当地重点企业人才安居需求。

此次业务是央行再贷款工具支持范围扩容后,首次直接投向人才房领域,实现了政策资金从全国性银行、地方银行到县域项目的精准传导。项目在去库存、增保障之外,也为县域产业升级提供了配套支撑,具备较强的复制价值。

▲图:中国金融新闻网发布

重庆潼南:

政策性银行下沉支持区县

2025年10月,农发行潼南支行完成重庆市区县首笔存量房收购用于保障房的专项贷款投放,总额1.65亿元,首期发放8569万元,贷款期限30年,资金专项用于收购区内两个项目共378套已竣工存量住宅,用作保障性租赁住房。

该案例是政策性金融支持楼市平稳发展的典型实践,标志着保障性住房再贷款政策在重庆非中心城区落地,既打通了政策性资金支持去库存的路径,也快速提升了保障房供应能力,为其他区县提供了可借鉴的操作方式。

▲图:潼南区政府办公室发布

荆门:

“购存助保”体系化推进

2025年6月,荆门出台中心城区配售型保障房管理细则,明确存量房收购用于保障房的管理规则,并搭建配售型保障房轮候系统,实现常态化申请与规范化分配。资金端通过专项债、商业银行贷款、保障性住房再贷款等多渠道筹集,支持规模化收购;执行端明确房源标准与定价规则,实行封闭运行并建立回购与流转机制;组织端成立由市长牵头的专项工作组,建立调度、督办等配套机制。

截至2025年11月,当地已累计收购存量商品房651套,同时利用银行贷款收购599套用于市场化租赁住房,在盘活存量的同时拓宽保障房来源,实现多重目标协同。

▲图:荆门

上海:

收购置换模式激活二手房

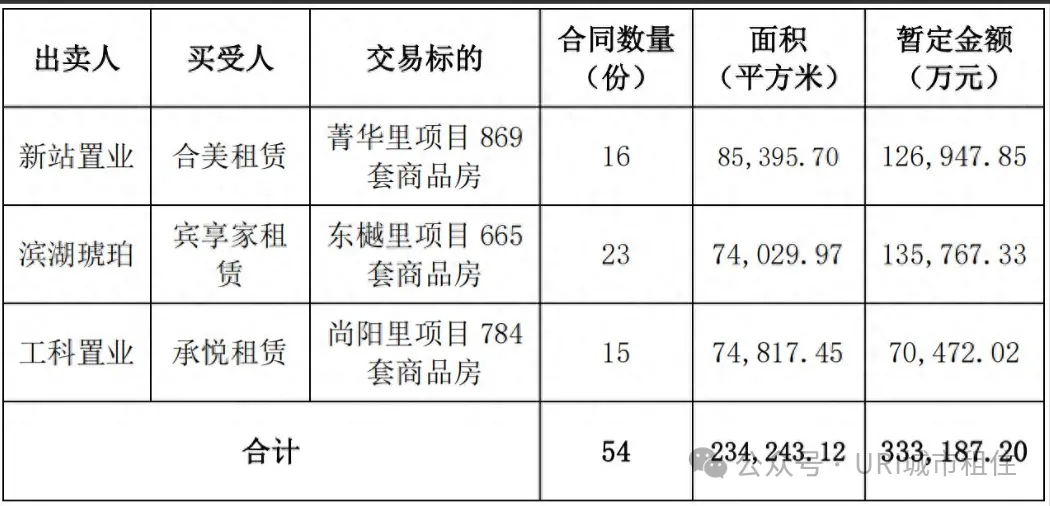

官宣!上海试点收购二手房转保租房,三区率先启幕2026年2月,上海在静安、浦东、徐汇三区启动二手房收购转为保租房试点,重点选取房龄较老、户型偏小的存量住宅。

官宣!上海试点收购二手房转保租房,三区率先启幕3月31日,静安区完成全市首单“住房收购置换”签约,标志新模式正式落地。该模式由区属保障房公司作为执行主体,按照市场化规则开展房源摸排、洽谈、收购与改造,主要收购产权清晰、总价适中的成套小户型住宅。

通过国企提供稳定收购渠道与透明评估流程,解决二手房交易周期长、流程复杂、流动性不足等痛点,为业主提供市场化交易之外的稳妥选择。

▲图:上海市首例“住房收购置换”模式在静安区签约

02

存量房收储运作模式与流程机制研究

-- 基于URI城市租住研究分析

01

实施主体选择

各地通常确定1—2家地方国企作为主要收购方,要求企业及集团不属于政府融资平台,且满足银行授信条件。除国资平台外,市场化租赁机构、资产管理公司、PPP合作主体也逐步参与其中,包括多方合资运营平台、专业住房投资基金、建工集团下属运营企业等,均已开展存量房收购租赁业务。

02

房源准入要求

收储房源需满足五证齐全、完成竣工验收、产权清晰无瑕疵、无抵押查封等限制条件。配售型保障房单套面积不超过140平方米,保障性租赁住房不超过100平方米,优先选择交通与配套成熟的整栋、整单元房源。

03

实施流程设计

部分城市同步搭建保障房需求库与存量房房源库,一方面收集保障对象的区位、户型、面积偏好,另一方面全面梳理辖区库存房源,实现供需精准对接。

04

资金筹措方式

目前已形成专项债、再贷款、银团贷款、政策性银行贷款等多元资金组合,并持续创新模式。青岛通过债贷组合降低成本;宁德霞浦实现资金定向投向人才项目;上海静安采用配建资金、自有资金、商业银行贷款相结合的市场化融资结构,以租金回流实现投入、运营、再投入的良性循环。

05

定价方式分类

当前主流定价方式分为三类:

1.重置成本定价:以兰州、惠州、银川、青岛、沈阳、西安等城市为代表,以同区域保障房重置价为上限,按土地、建设成本加合理利润核算;西安、福州等地将配售价格定为同地段商品房价约五折。

2.市场比较定价:杭州、广州等参照周边市场价格或土地与建设成本定价,临安区域以不超过周边房源估价为上限。

3.市场化协商定价:杭州第二轮收储取消价格上限,由各方协商确定最终价格。

03

URI城市租住总结

存量房收储转保障房的可复制经验

01

政策机制:顶层指引与地方自主相结合

中央在收购主体、定价方式、使用用途等方面给予地方更大操作空间,收购价格可在重置成本与市场价之间协商确定,房源可用于保障性租赁住房、人才公寓、安置住房、员工宿舍等多种场景。地方可组建跨部门专班统筹项目筛选、融资、审批等环节,重庆、荆门等地建立周度统计、月度调度机制提升效率。

02

资金模式:多元化工具组合使用

已形成财政工具、央行政策工具、市场化融资相结合的体系,资金来源包括地方专项债、3000亿元保障性住房再贷款、1000亿元租赁住房贷款支持计划、商业银行团体购房贷款、公积金增值收益直接投资、社会资本参与等,各地可根据财力与项目需求灵活搭配。

03

运营管理:市场化、专业化、精细化

资产配置可采用优劣搭配策略,用核心区高收益项目平衡郊区项目现金流;优先布局轨交、产业园区、商圈、学校周边房源,以需求定收购规模,避免无效投入;运营端引入专业租赁机构或设立专属运营平台,通过智慧管理、社群服务、售后维护提升出租率与居住满意度。

04

风险控制:全流程闭环管理

设立保障房资金专户,执行收购、改造、运营、还款的闭环管理,优先用于债务化解与保交楼;严格核验房源产权状况,规避法律纠纷;通过项目差异化定位、租客优惠政策、财产险购买等方式稳定现金流;在协议中明确REITs、资产出售、股权转让等退出路径,实现资金回笼与循环使用。

结

语

存量商品房收储工作的核心逻辑,在于以政策为引导、以金融为撬动、以市场为手段、以闭环为保障。各地可结合自身财政状况、存量房源结构、保障房需求特点,灵活选用各类模式与工具,在维护房地产市场平稳运行的同时,健全住房保障体系,最终实现社会价值与经济价值的统一。

内容来源:公开信息、URI调研及data bank

撰文: URI研究中心

内容审核:繁花

内容复核:韩晓

运营编辑:树懒