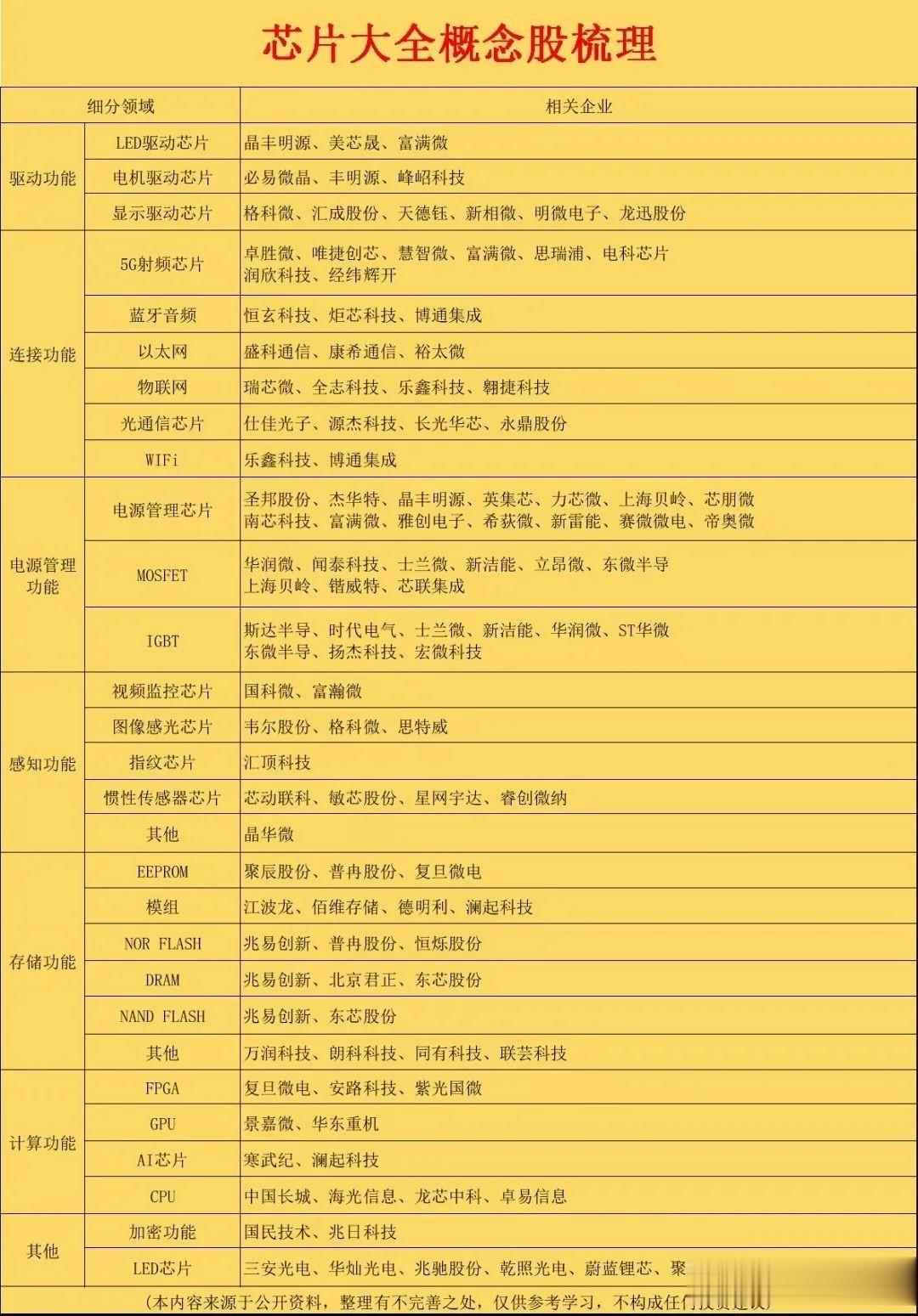

今天,市场整体走的很一般。

指数连续三天的震荡,市场大幅缩量,情绪逐步修复。

主要是前期涨幅较大的商业航天和AI应用板块出现明显的回调,全市场成交缩量至2.9万亿,2.91万亿的量能或许比较适中,也能保持充足的流动性。

从盘面上看,市场情绪并没有特别低迷,AI硬件和半导体等方向逆势走强。

从消息面上看,全球晶圆代工龙头台积电交出一份超出市场预期的财报,季度营收与净利润双双刷新历史纪录,毛利率突破62%,更关键的是,公司大幅上调2026年资本开支指引至520–560亿美元(4000亿),同比增幅超30%。

这份业绩不仅是数据超预期,更传递出产业前沿的需求信号。

台积电敢于在高基数上再度加码千亿级投入,或许传递出两个视的信号:

其一,当前先进制程产能或许仍处于“紧缺”状态,CoWoS、InFO等AI封装产能排期已延至2027年。

其二,管理层对AI驱动的长期芯片需求抱有信心,继续增加资金开支。

一、需求刚性,订单释放以台积电为例,其CoWoS先进封装产能已排至2027年,2nm试产线良率超预期,2026年资本开支指引上调至520–560亿美元。

这一数字甚至超过英特尔过去三年的总和。

更关键的是,其中70%以上将投向EUV光刻、高数值孔径(High-NA)设备及配套材料体系。

这意味着,对高端半导体材料的需求不再是“可有可无”的弹性变量,而是可能由算力基建锁定的刚性支出。

SEMI数据显示,2026年全球半导体材料市场规模将达840亿美元,其中先进制程相关材料(如ArF光刻胶、高纯电子特气、CMP浆料)增速是整体市场的2倍以上。

需求端的确定性,或许为国产材料企业提供的验证窗口和定价权基础。

二、国产半导体或许来到技术临界点

二、国产半导体或许来到技术临界点长期以来,国产半导体的瓶颈不止技术层面,也有一部分是晶圆厂“不敢用”,因为一旦引入新供应商,可能引发整批晶圆报废,风险成本高。

但2025年以来,这一心理防线或许正在瓦解。

一方面,外部环境加速了供应链多元化诉求,中芯国际、长江存储、长鑫存储等本土晶圆厂主动将国产材料导入比例从个位数提升至15%–30%(产业链数据),部分品类甚打破单一依赖。

另一方面,国内材料企业自身也迎来技术跃迁。例如:

光刻胶:国内已经有企业的ArF光刻胶通过28nm逻辑验证、KrF产品已批量用于功率器件。

大硅片:国内12英寸硅片月产能突破40万片,良率稳定在90%以上。

电子特气:高纯六氟乙烷、三氟化氮纯度达7N(99.99999%)等国产产品已经满足14nm以下工艺要求。

这些突破标志着国产半导体或许来到技术临界点,规模化放量可能只是时间问题。

三、哪些方向可能会受益

三、哪些方向可能会受益如果说芯片是数字时代的“石油”,那么半导体就是提炼石油的“催化剂”与“管道”。从产业链上看,或许可以跟踪:

第一层:制造基底先行

大硅片作为所有芯片的物理载体,是扩产最先拉动的环节。

12英寸硅片占晶圆材料成本超三分之一,产能爬坡周期长达18–24个月,当前全球供不应求,国产化进入加速兑现期。

第二层:先进工艺核心材料

随着制程微缩与多重 patterning 应用增加,对光刻胶(尤其是ArF/KrF)、电子特气、CMP抛光材料、前驱体等关键工艺材料的需求量价齐升。

这些材料技术壁垒高、验证周期长,但一旦导入即具备强粘性,是本轮AI驱动扩产中价值密度最高的环节之一。

第三层:先进封装配套材料

AI芯片普遍采用2.5D/3D封装,带动高端环氧塑封料、硅微粉、底部填充胶、临时键合胶等封装材料需求激增。

相比前道,封装材料国产化率更低、认证门槛相对可控,正成为材料企业切入头部客户的新突破口。

整体来看,半导体材料板块受益顺序或许由制造底层向上游工艺、再向后道封装延伸。

在产能紧缺、技术升级与供应链安全三重逻辑共振下,具备量产能力、高纯工艺和客户验证进展的细分方向,将可能迎来业绩释放期。

写在最后在台积电领衔的全球扩产潮下,国产半导体或引来有AI算力基建托底,迈过量产信任门槛,上游资本开支加大的环节。

从这方面来看,或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~