前言

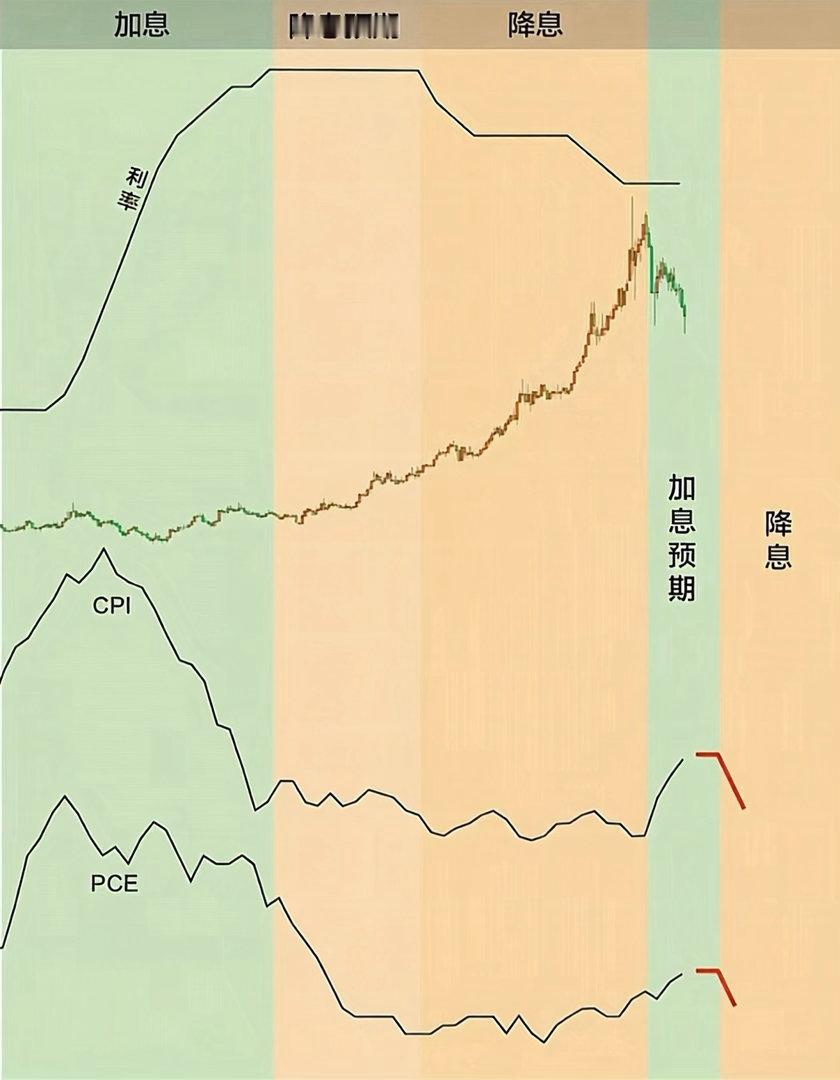

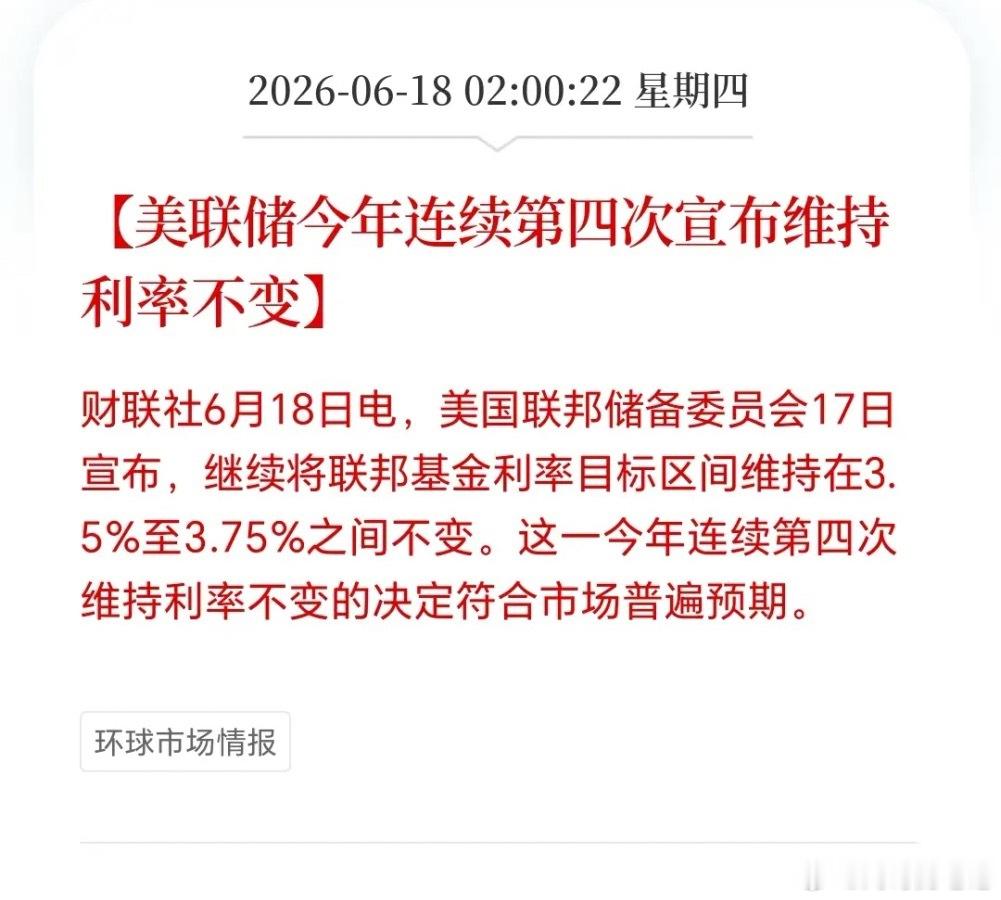

前言虽然基准利率继续维持在3.50%至3.75%不变,但点阵图显示十八位委员中有九人支持今年内至少加息一次,而就在三月份,还有多达十二人倾向于降息且无一人支持加息。

通胀预测大幅上调,2026年全年PCE通胀率从三月预计的2.7%直接跳升至3.6%,同时GDP增速预期被下调至2.2%,经济滞胀的风险信号已经相当明确。

政策声明从以往三百多字压缩到仅一百三十字左右,彻底删除了所有关于“进一步调整利率”的前瞻指引措辞,美联储不再给市场提供清晰的路径暗示。

沃什主席还宣布成立五个专项工作组,计划在年底前完成全面审查并提交改革报告,这意味着未来货币政策框架可能迎来更深层次的制度性调整。

全球连锁反应

全球连锁反应美元指数在决议公布后大幅走高约0.9%,重新站上一百整数关口,两年期美债收益率也随之上行约十六个基点,整体利率曲线明显陡峭化。

欧洲央行和日本央行几乎同步释放偏紧信号,全球主要央行从之前的宽松共识迅速转向紧缩阵营,流动性拐点的信号已经不容忽视。

新兴市场受到直接冲击,阿根廷比索、挪威克朗等货币出现超过百分之四的贬值,资本外流压力骤然加剧,许多国家的汇率稳定和偿债能力面临双重考验。

黄金作为不生息资产在紧缩预期下遭到集中抛售,盘面一度暴跌逾百分之二,避险属性暂时让位于实际利率上行的逻辑。

三大指数全面收跌,纳斯达克跌幅达到百分之一点三四,不过半导体板块却因为人工智能基础设施投资需求而逆势飘红,显示结构分化极为明显。

A股市场科技股在散户情绪推动下有所上涨,创业板指甚至涨超百分之二,但监管层迅速出手严打题材炒作,多家公司也紧急澄清自身并无实际AI业务。

港股方面由于美元走强而估值受压,整体防御性情绪占据上风,短期内小策认为还是以稳健配置为主,不宜激进加仓。

配置策略

配置策略回顾1999年美联储加息之后,纳斯达克指数仍然走出最后一波冲高行情,直到2000年企业业绩彻底不及预期才最终破裂,这一历史镜鉴值得反复回味。

当前正值科技股业绩披露的空窗期,短期概念炒作可能还有空间,但后续一旦财报无法匹配估值,调整风险就会迅速放大,小策对此保持清醒警惕。

在操作层面,小策倾向于适度控制总仓位,对前期涨幅较大的科技品种逢高了结部分头寸,同时将资金向高股息板块如能源和银行,以及硬核科技如AI算力和半导体设备方向倾斜。

对于那些缺乏实质业务支撑的纯概念小票,小策认为应当坚决回避,不要被短期情绪裹挟而忽视基本面的脆弱性。

同时需要密切跟踪美联储五大工作组年底可能出台的具体方案,这些新工具或许会带来下一阶段的配置机会,但在此之前仍以防御和精选个股为主。

小策最终判断,全球流动性环境已经实质转紧,资产定价的锚正在改变,未来几个月的投资逻辑必须从“博弹性”转向“重质量”,切莫沿用过去两年的惯性思维。