多家机构发布一季度房地产市场数据,全国楼市呈现 "新房企稳回暖、二手房承压调整、区域分化加剧" 格局,在公积金优化、认房不认贷扩围、购房补贴等政策发力下,一二线城市率先复苏,三四线城市仍处调整期。

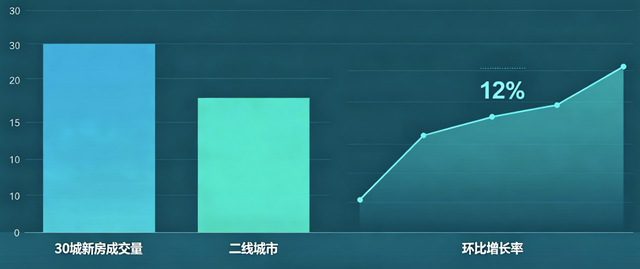

新房市场方面,一季度全国 30 个重点城市新建商品住宅成交面积环比增长 12%,同比增长 5%,其中一线城成交环比增 18%,二线城市增 13%,三四线城市微增 3%。北京、上海、广州、深圳等一线城市改善型需求集中释放,144 平米以上大户型成交占比超 40%;杭州、成都、西安等强二线城市刚需与改善同步发力,周均成交量恢复至 2021 年水平。

政策持续优化支撑市场回暖,全国超 50 个城市调整公积金政策:二套房首付比例降至 20%、贷款额度最高上调至 120 万元、"认房不认贷" 全面扩围。同时,多地发放购房补贴、减免契税、优化限购政策,有效激活刚需与改善需求。房企销售端分化明显,保利、万科、招商蛇口等头部房企一季度销售额同比增长 15%-20%,而中小房企销售额普遍下滑,行业集中度持续提升。

二手房市场面临较大压力,重点城市二手房挂牌量突破 350 万套,同比增长 28%,供需失衡导致价格战加剧。北京、上海、广州等城市二手房成交价环比下跌 1%-2%,业主普遍降价 5%-10% 以求成交,部分区域出现 "以价换量" 现象。去化周期方面,重点城市二手房去化周期达 18 个月,远超 12 个月合理区间,市场库存压力仍大。

业内指出,当前楼市回暖基础尚不牢固,核心制约因素是居民收入预期偏弱、房价信心不足。下一阶段,预计各地将持续优化楼市政策,重点支持刚需与改善性住房需求,推进 "保交楼、保民生、保稳定" 工作。机构预测,二季度楼市将延续回暖态势,新房成交同比有望转正,二手房市场逐步触底,但城市分化格局将持续,核心一二线城市仍是市场主力。