房贷逾期不仅会带来即时的还款压力,更会引发信用、经济、法律等多维度的连锁风险,甚至影响家庭生活与未来置业规划。以下是房贷逾期的全面影响及应对方案。

一、对个人信用的毁灭性打击

房贷逾期后,银行会将逾期信息上报央行征信系统,不良记录会保留 5 年及以上。这会直接导致个人信用分大幅下降,后续申请信用卡、车贷、消费贷等各类信贷产品时,会面临审核严格、额度降低、利率上浮等问题,严重时甚至会被金融机构直接拒贷,在信贷市场中 “口碑扫地”。

二、经济负担剧增:利息罚息双重叠加

逾期后银行会对逾期本金加收罚息或滞纳金,费用会随逾期时间延长不断累积。同时,银行可能重新核算利息,甚至调整贷款利率,导致月供进一步提高。拖欠时间越久,违约成本越高,最终需偿还的总金额会远超原合同约定数额,让借款人的经济压力雪上加霜。

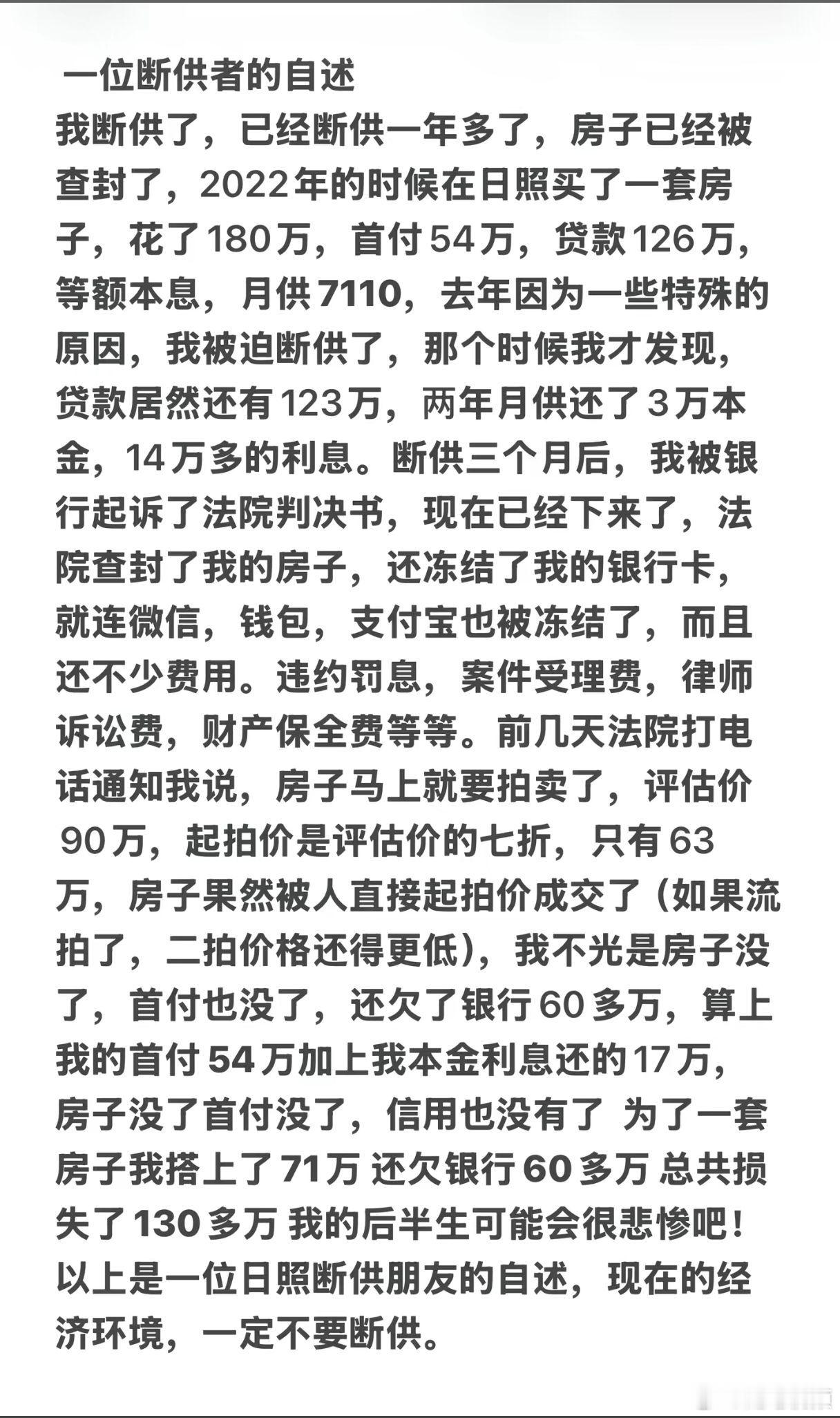

三、法律风险升级:房产可能被强制执行

若逾期时间过长且拒不还款,银行会通过司法途径追讨欠款:

1.首先启动催收程序,发送催收短信、电话提醒,甚至出具律师函;

2.催收无果后将进入诉讼流程,法院会判决借款人承担相应民事责任;

3.最终银行可申请强制执行抵押房产,借款人面临房屋被拍卖、失去居所的风险,同时个人名誉也会受到严重影响。

四、逾期后的补救方案:协商与债务重组

逾期后并非只能被动承受,借款人可主动联系银行申请协商:

1.向银行说明自身经济困难,提供收入证明、困难证明等材料;

2.争取债务重组方案,如延长贷款期限、降低月供、暂缓部分还款等;

3.主动协商能有效避免信用进一步恶化,减少罚息累积,缓解还款压力。

五、限制二次贷款与未来购房资格

逾期记录会直接影响后续置业规划:银行和房产管理部门会依据征信记录评估购房资格,逾期记录意味着借款人还款风险较高,二次购房时贷款审批会受到极大阻碍,甚至无法办理贷款手续。

此外,部分城市的购房政策会将征信逾期纳入资格限制条件,直接剥夺借款人的再次置业机会,影响个人资产积累。

六、预防房贷逾期的核心措施

避免逾期的关键在于提前规划与风险防范:

1.合理评估还款能力:贷款前测算月供占收入的比例,避免借贷金额超出自身承受范围;

2.建立应急资金储备:预留 3-6 个月的月供资金,应对失业、疾病等突发状况;

3.使用自动扣款服务:绑定银行卡开通自动还款,避免因疏忽导致逾期;

4.定期核查征信报告:及时发现并更正征信记录中的错误信息;

5.提前沟通化解危机:一旦出现还款困难,立刻联系银行说明情况,寻求辅助还款方案。

七、温馨提示:选择靠谱机构为您保驾护航

1.瑞思通—助力企业轻松实现融资:

瑞思通是专业的金融居间服务平台,专注于贷款咨询服务,主力市场为深圳地区。瑞思通持证特许经营,业务合规且有保障;且瑞思通稳健运营十二年,已为几十万人次提供贷款服务;与各大银行战略合作,保障资金端充裕;产品融资种类多、方案全,累计放贷额度超过300亿,是值得信赖的金融服务平台。

2.后台咨询