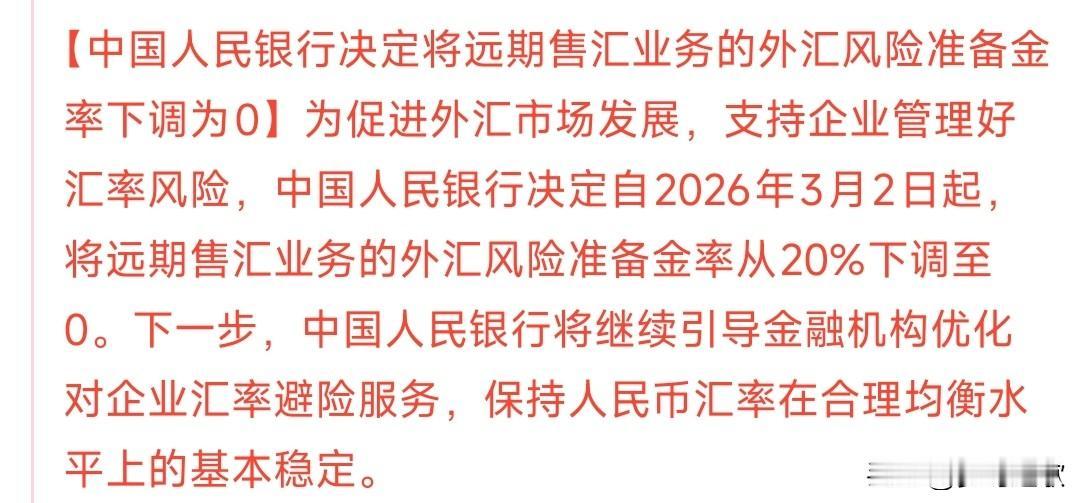

《准备金率归零,央行在“松”什么?》

——从20%到0,不是放水,而是把汇率带回理性区间

人民币刚冲回三年前高位,央行却把远期售汇风险准备金率从20%直接降到0。

很多人愣住:升得好好的,为什么“松手”?

先把机制讲清楚。准备金率20%时,银行做100美元远期售汇,要向央行无息冻结20美元。钱被“压箱底”,成本自然加进报价,企业锁汇就更贵。2015年“8·11”之后,贬值预期汹涌,这个工具是给顺周期情绪降温的“紧箍咒”。它不是管价格,而是管预期。

现在归零,逻辑正相反。人民币阶段性升值过快,市场容易形成单边押注。继续维持20%,等于人为抬高避险门槛。政策回归中性,本身就是信号。这更像给车速过快的汇率轻点刹车,而不是猛踩油门。

对企业来说是真金白银。外贸财务盯着屏幕算报价,同样的锁汇需求,成本突然下降,决策立刻从“再等等”变成“现在就锁”。2025年企业套保比率已升至30%,人民币结算占比接近30%。约六成出口风险已被对冲或本币化,市场“免疫力”明显增强。

当然,别把这读成“单边升值确认”。地缘冲突、美元周期、资本流动仍在扰动。准备金率调整,只影响短期情绪,改变不了中期趋势。汇率终究是双向浮动。

一句话带走:汇率不是用来赌的,而是用来管的。工具退场,成熟进场。

(唐加文,笔名金观平;本文成稿后,经AI审阅校对)